Signification du compte Nostro

Le compte Nostro est le compte qu'une banque d'un pays détient dans la banque d'un autre pays dans la devise étrangère et il aide la banque qui détient le compte en banque d'un autre pays en simplifiant le processus d'échange et de négociation pour l'étranger. devises.

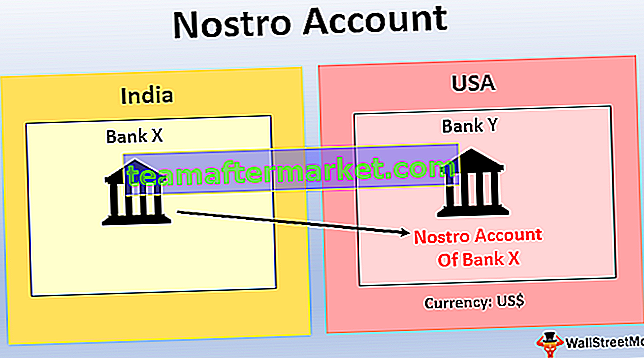

En termes simples, il se réfère au compte bancaire étranger établi par l'intermédiaire de la banque nationale dans le pays respectif de la devise souhaitée. Par exemple, la banque X en Inde détient un compte auprès de la banque en Y aux États-Unis dans sa devise locale, c'est-à-dire en «dollars». Une banque ouvre généralement un compte Nostro dans une autre banque d'un pays étranger où il y a périodiquement un grand nombre de transactions de change. Ces comptes ne sont pas ouverts dans les pays figurant sur la liste restreinte ou dans lesquels il y a un minimum de transactions de change. Alternativement, pour les autres banques, il sera considéré comme un compte Vostro, c'est-à-dire votre compte dans nos livres de comptes.

Exemples

Exemple 1

State Bank of India ouvre un compte auprès de Bank of America à NewYork. Il sera appelé le compte Nostro de la State Bank of India.

Exemple # 2

Supposons que la banque A aux États-Unis doive acheter 1 million d'euros à la banque B au Royaume-Uni. À la date de règlement, la banque b transférera 1 million d'euros sur le compte Nostro de la banque A au Royaume-Uni même. Cependant, une banque doit payer des dollars pour les transactions. Par conséquent, la banque A transférera le montant requis en dollars sur le compte Nostro de la banque b aux États-Unis d'Amérique. Il n'y a donc pas d'échange d'argent d'un pays à un autre; cependant, la transaction est exécutée sans problème.

Exemple # 3

Supposons qu'un particulier, M. A, veuille remettre 1 00 000 $ à une autre personne, M. B, aux États-Unis. Dans ce cas, M. A s'adressera à sa banque d'origine et leur demandera d'ouvrir un compte Nostro dans la banque correspondante aux États-Unis. Maintenant, M. A paiera ~ 65 000 000 (1 $ = 65 rs) à la banque nationale sur le compte Nostro de M. B, et la banque locale versera à la banque correspondante aux États-Unis 1,00 000 $ sur son compte Vostro. À partir de ce compte, la banque correspondante versera 1 00 000 $ sur le compte personnel de M. B. De cette manière, il n'y a pas de mouvement de fonds d'un pays à un autre. Pourtant, les transactions se terminent et les deux parties sont satisfaites. MrB reçoit son argent et M. A paie ses obligations.

Avantages

C'est pour celui qui s'occupe de l'ensemble du cadre financier de l'entreprise ou du gouvernement. Voici quelques-uns des avantages:

- Vous pouvez payer l'argent à un tiers dans votre devise d'origine sans prendre de risque de change.

- Facile à utiliser puisqu'il s'agit d'un simple transfert de fonds d'un compte à un autre dans la même banque.

- Permet de conserver les fonds en devises étrangères.

- Réduit le risque de fluctuation excessive des taux de change puisque l'argent est directement émis à l'autre partie sans y être physiquement.

Désavantages

Voici quelques-uns des inconvénients:

- Un taux d'intérêt moindre par rapport à l'épargne ou au compte courant.

- Généralement plus cher puisqu'il s'agit d'une facilité fournie par la banque d'origine pour exécuter les opérations de change en douceur.

- Réglementations et lois rigoureuses imposées pour le fonctionnement du compte Nostro par la banque fédérale;

- Ouvert aux cyberattaques, qui peuvent avoir un impact énorme sur les réserves de liquidités de la banque en cas de piratage.

Les points importants

- Les banques nationales sont souvent utilisées comme dépositaires pour gérer les opérations de la banque en ce qui concerne les opérations de change.

- Une banque reconnaît le solde Nostro du compte comme un solde débiteur auprès d'autres banques et est donc enregistré comme actif de la banque au bilan.

- Il est ouvert par la banque dans les pays où la présence physique de la banque est marginale, et il serait difficile de communiquer quotidiennement. Pour éviter cet inconfort, une banque ouvre un compte Nostro dans une autre banque d'un pays étranger en devise étrangère pour plus de flexibilité et de fluidité des opérations.

- Puisqu'il s'agit d'une facilité supplémentaire et spécialisée fournie par les banques à ses clients, elle a un coût très élevé et est autorisée comme dépense d'entreprise dans les états financiers, car elle a été utilisée pour l'exécution des opérations de change commerciales.

Conclusion

Nostro Account est l'une des facilités les plus importantes et les plus importantes fournies par les banques aux clients pour effectuer leurs transactions de change en douceur et sans difficulté. Dans les temps modernes, les comptes Nostro et Vostro sont les composants essentiels du système financier car ils aident à exécuter de grandes transactions de change sans avoir aucune présence physique dans d'autres pays.

C'est un service spécialisé mis en place par la banque fédérale pour promouvoir le commerce international et les transactions financières afin de stimuler la croissance des entreprises à l'avenir avec facilité dans les règlements et les mécanismes de paiement. Ces comptes sont accompagnés de certaines règles et réglementations, et les déclarations doivent être déposées auprès des organes statutaires selon les dates d'échéance mentionnées.