Que sont les dépenses diverses?

Les dépenses diverses, également appelées dépenses diverses, sont les dépenses engagées par l'entreprise au cours de la période comptable considérée qui sont généralement de faible valeur et qui ne sont pas aussi importantes pour être mentionnées individuellement dans le grand livre séparé et sont donc regroupées sous une seule tête.

En termes simples, les dépenses diverses sont les dépenses effectuées dans le cours normal des affaires, mais elles sont aléatoires. Celles-ci comprennent un petit nombre de dépenses par rapport aux dépenses globales de l'entreprise, relativement peu importantes et insignifiantes. Ces dépenses sont relativement faibles et peu fréquentes et, en tant que telles, ne sont pas affectées aux comptes du grand livre individuel mais sont classées collectivement en tant que groupe.

- Dans les affaires courantes, de nombreuses petites dépenses sont engagées pour le bon fonctionnement de l'entreprise. Cependant, ces dépenses ne sont ni de nature régulière ni de montant significatif. En outre, ces dépenses ne rentrent pas dans d'autres comptes normalisés du grand livre général tels que les salaires, les salaires, la publicité, etc. pour n'en nommer que quelques-uns.

- Afin d'enregistrer ces dépenses sans augmenter les comptes du grand livre séparés et la charge de travail administrative du service de comptabilité d'une organisation, ces dépenses sont regroupées et regroupées sous la rubrique «Dépenses diverses». Il peut également être appelé dépenses diverses.

- Le mot «divers» est des éléments qui ne sont pas pertinents et sans importance pour être mentionnés individuellement. Ces dépenses sont inhabituelles et aléatoires et n'incluent pas les dépenses d'entreprise, qui sont de nature régulière ou en capital. Ces dépenses peuvent être liées à un domaine d'activité particulier et, dans de tels cas, sont considérées comme des dépenses de bureau, des dépenses de fabrication, etc.

Exemples de dépenses diverses

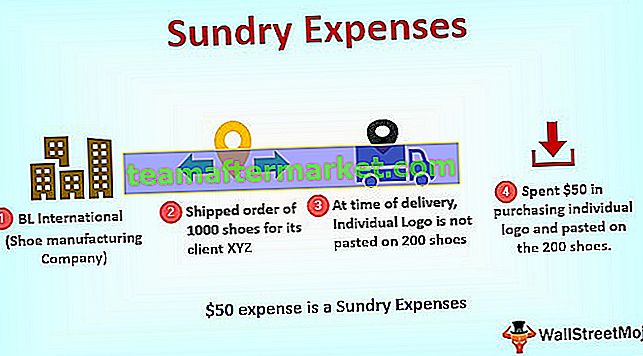

Prenons un exemple pour comprendre ce concept en détail.

BL International est dans le secteur de la fabrication de chaussures. L'entreprise engage diverses dépenses telles que les matières premières, le loyer, les frais de publicité, etc., qui sont des dépenses régulières dans ses opérations quotidiennes. Dans l'une des commandes récemment expédiées de 1000 chaussures personnalisées pour son client XYZ International, il a été constaté au moment de la livraison qu'un logo individuel n'est pas collé sur 200 chaussures personnalisées. La société a dépensé 50 $ pour acheter des logos individuels et les coller sur les 200 chaussures personnalisées.

Cette dépense de 50 $ est des dépenses diverses. Ce n'est pas régulier, et c'est aussi une petite quantité. Par conséquent, BL International a classé la même chose sous les dépenses diverses.

Il est important de noter ici que cela varie d'une industrie à l'autre et qu'aucun élément particulier ne peut être catégorisé, en particulier sous la rubrique Dépenses diverses. La règle de base à garder à l'esprit lors de la classification de ces dépenses:

- Dépenses aléatoires ou peu fréquentes

- Insolite dans la nature

- Doit être une petite quantité

- Ne doit pas être de nature régulière

Dépenses diverses vs dépenses générales

Voici les différences critiques entre les frais divers et les frais généraux

| Base de comparaison | Dépenses diverses | Frais généraux | ||

| Sens | Il se réfère à toute dépense d'entreprise qui, de nature aléatoire, d'un petit montant et ne peut pas être classée dans une dépense d'entreprise ordinaire. | Il s'agit de la dépense d'entreprise de nature régulière et d'un montant supérieur aux dépenses diverses. | ||

| Régularité | Ce sont irréguliers. | Celles-ci sont régulières. | ||

| Montant impliqué | Comprend une petite quantité | Habituellement, le montant des frais généraux est bon en quantité. Exemple: salaires, coût de la publicité, coût des matières premières |

Comment l'enregistrer dans les états financiers

Nous montrons ces dépenses sous la tête Compte de résultat Puisqu'il s'agit d'une dépense, nous l'indiquons du côté débit du compte de résultat.

Entrée de journal pour enregistrer une dépense diverse

Dernières pensées

Les dépenses diverses sont un poste de dépenses d'entreprise régulier qui se trouve dans l'état des résultats de toute organisation. Son but est de regrouper toutes les dépenses de nature irrégulière, peu fréquente et aléatoire qui ne peuvent être classées sous aucune rubrique de dépenses d'entreprise ordinaires. Ces dépenses sont minimes dans la dénomination et ne sont pas courantes.

Classer une dépense comme dépense divers n'est pas un critère de stand car ce qui la constitue dans une organisation ou une industrie peut ne pas l'être dans une autre. Ainsi, chaque fois qu'une dépense est classée sous cette rubrique, il convient de suivre la règle empirique qui stipule que:

- Les dépenses doivent être aléatoires ou peu fréquentes.

- Devrait être inhabituel

- Doit être une petite quantité

- Ne doit pas être de nature régulière

Contrairement aux dépenses commerciales générales, qui sont classées sous les chefs de grand livre ordinaires tels que les salaires, les salaires, etc., ces dépenses sont enregistrées dans un compte appelé dépenses diverses. Le but de l'utilisation de ce compte est d'économiser du temps et de l'énergie du service comptable pour identifier la nature exacte de ces dépenses et les affecter à d'autres comptes plus précisément définis. Cependant, il est pertinent de noter qu'une fois que l'une des dépenses classées sous Dépenses diverses devient régulière et commence à se produire plus fréquemment, elle devrait sortir de cette tête. Et à la place, déclarez séparément sous leur nom qui identifie la nature de la dépense.