Qu'est-ce que l'amortissement des actifs incorporels?

L'amortissement des actifs incorporels fait référence à la méthode selon laquelle le coût des différents actifs incorporels de la société (actifs qui n'ont pas d'existence physique, ne peut être ressenti et touché comme une marque, un goodwill, des brevets, etc.) est passé en charges sur la période spécifique de temps.

En termes simples, il s'agit de passer en charges le coût des actifs incorporels d'une entreprise sur leur durée de vie totale. Le terme «immobilisations incorporelles» fait référence aux actifs qui ne sont pas de nature physique. Ceux-ci peuvent être des actifs tels que des marques, des droits d'auteur, des brevets, etc.

L'amortissement des actifs incorporels est similaire à l'amortissement, qui est l'étalement du coût des actifs de l'entreprise sur sa durée de vie. La principale différence entre l'amortissement et la dépréciation est que la priorité est utilisée dans le cas des immobilisations incorporelles et l'autre dans le cas des immobilisations corporelles.

Exemples d'amortissement

Exemple 1

- Prenons le cas d'une organisation commerciale, disons la société ABC, qui achète un brevet pour 15 000 $ pendant 15 ans. La société peut donc utiliser le brevet à son profit pendant 15 ans, et la valeur totale du brevet, qui est de 15 000 $, est amortie sur une période de 15 ans.

- La société ABC amortira donc une dépense de 1 000 $ chaque année et déduira cette valeur de la valeur du brevet inscrite à son bilan chaque année.

- De cette manière, la valeur totale du brevet est passée en charges par la méthode d'amortissement pendant la durée de vie utile du brevet.

Exemple n ° 2 (le brevet devient sans valeur après quelques années)

- Il peut y avoir des cas où la durée de vie utile du brevet détenu pendant 15 ans ne compte pas jusqu'à 15 ans.

- Considérons qu'après 5 ans, le brevet est devenu sans valeur pour la société ABC. Ainsi, la durée de vie utile de l'immobilisation incorporelle, à savoir le brevet, est ramenée de 15 ans à 5 ans.

- Ainsi, pendant seulement 5 ans, le coût de l'actif peut être amorti, et il n'est passé en charges que de 1 000 $ chaque année.

- Dans ce cas, le coût résiduel de 10 000 $, non amorti, doit être passé en charges ensemble, et la valeur du brevet est réduite à 0 $ sur le bilan de l'entreprise.

Exemple n ° 3 (coûts supplémentaires)

- Un autre cas est celui où il y a un excédent des dépenses en termes de brevet, peut-être à cause d'une rupture avec un tiers. Dans un tel cas, le cabinet doit engager un avocat.

- Disons donc que le cabinet a embauché un avocat, qui a facturé à l'entreprise un coût de 10 000 $ et a défendu avec succès le brevet. Dans un tel cas, le montant dépensé pour l'avocat, qui est de 10 000 $, est ajouté à la valeur du brevet et est amorti sur la durée de vie utile restante du brevet.

Amortissement des actifs incorporels de Google

source: Google 10K

Brevets et technologie développée

- Valeur comptable nette = 2220 millions de dollars

- La durée de vie utile restante est de 3,8 ans.

- Les dépenses amorties liées aux brevets et aux technologies développées en 2018 seront = 2220 $ / 3,8 = 584,21 millions de dollars

Relations clients

- Valeur comptable nette = 96 millions de dollars

- La durée de vie utile restante est de 1,7 an.

- Les dépenses amorties liées aux brevets et aux technologies développées en 2018 seront = 96 USD / 1,4 = 68,57 millions USD

Brevets et technologie développée

- Valeur comptable nette = 376 millions de dollars

- La durée de vie utile restante est de 4,6 ans;

- Les dépenses amorties liées aux brevets et aux technologies développées en 2018 seront = 376 $ / 4,6 = 81,7 millions $

Utilisations de l'amortissement des actifs incorporels

L'amortissement des immobilisations incorporelles peut être utilisé à deux fins, la première à des fins comptables et la seconde à des fins de report d'impôt.

Les méthodes d'amortissement utilisées à ces deux fins sont différentes l'une de l'autre. Lorsqu'elle est utilisée à des fins fiscales, la durée de vie réelle des actifs n'est pas prise en compte et seul le coût de base est amorti sur un nombre d'années déterminé. Les actifs incorporels ne sont pas de nature physique et il n'est pas aussi facile de trouver une valeur réelle pour eux que dans le cas des actifs corporels. Il existe des réglementations qui regroupent certains actifs dans la catégorie des actifs incorporels et leur confèrent une valeur particulière.

Amortissement des actifs incorporels - Durée de vie infinie

Les immobilisations incorporelles sans durée d'utilité finie, c'est-à-dire à durée d'utilité indéfinie, ne sont pas amorties mais sont soumises à un test de dépréciation chaque fois que des changements d'événements ou de circonstances indiquent que la valeur comptable d'un actif peut ne pas être recouvrable.

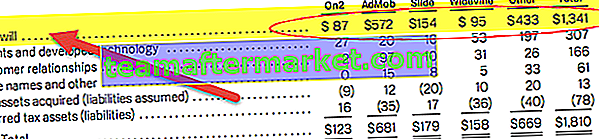

Par exemple, Goodwill. Vous trouverez ci-dessous la répartition du prix d'achat de Google Inc de toutes les acquisitions tirées de son rapport 10-K.

Selon les normes US GAAP SFAS 142, le goodwill n'est pas amorti mais fait l'objet d'un test de dépréciation annuel. La dépréciation du goodwill pour chaque unité d'exploitation doit être testée en deux étapes au moins une fois par an.

Avantages

- Le recours à l'amortissement dans les entreprises vise principalement à réduire les charges fiscales. Tant qu'un actif est en cours d'utilisation, vous pouvez réduire l'impôt à payer.

- Il aide l'entreprise à montrer une valeur plus élevée de ses actifs et plus de revenus sur les états financiers de l'entreprise.

Conclusion

L'utilisation de l'amortissement des actifs incorporels est bénéfique pour l'entreprise. Il aide à évaluer facilement la valeur de l'actif amorti. En même temps, cela aide à évaluer les avantages de le posséder. De plus, elle aide l'entreprise en réduisant la charge fiscale qu'elle possède. L'amortissement des dépenses en capital permet à l'entreprise de toujours disposer d'une sécurité financière minimale.