Qu'est-ce que le bénéfice hors exploitation?

Le revenu hors exploitation est le revenu tiré par une organisation commerciale des activités autres que sa principale activité génératrice de revenus et les exemples incluent les profits / pertes provenant de la vente d'une immobilisation ou d'opérations de change, les revenus de dividendes, de bénéfices ou d'autres revenus générés par les investissements de l'entreprise, etc.

En termes simples, un résultat hors exploitation d'une entité est le flux de revenus du compte de résultat de l'entité qui est tiré par des activités qui ne relèvent pas des activités principales de l'entité. Ce type de flux de revenus non essentiel peut prendre l'une des nombreuses formes telles que les gains ou les pertes dus aux fluctuations des taux de change, les dépréciations d'actifs ou les réductions de valeur, les revenus de dividendes découlant de l'investissement dans des entreprises associées, les plus-values et moins-values sur investissements, etc. Il est également connu sous le nom de revenus périphériques ou accessoires.

Liste des revenus hors exploitation

- Pertes dues à la dépréciation ou à la dépréciation d'actifs

- Revenus de dividendes découlant de l'investissement dans des entreprises associées

- Gains et pertes dus à l'investissement dans des titres financiers

- Gains et pertes dus aux transactions en devises étrangères et donc affectés par les fluctuations des taux de change

- Tout gain ou perte pouvant être un événement non récurrent ponctuel

- Tous gains ou pertes récurrents mais non opérationnels par nature

Formule du bénéfice hors exploitation

Il est généralement présenté sous la forme d'un «Produit ou dépense net hors exploitation» au bas du compte de résultat. La plupart du temps, il apparaît après la ligne «Bénéfice d'exploitation».

Il peut être calculé, comme indiqué ci-dessous:

Bénéfice net hors exploitation= Revenu de dividendes

- Pertes dues à la dépréciation d'actifs

+/- Gains et pertes réalisés après la vente de l'investissement en titres financiers

+/- Gains et pertes dus à des transactions en devises étrangères

+/- Gains et pertes dus à des événements ponctuels non récurrents

+/- Gains et pertes dus à des événements récurrents mais non opérationnels

Il peut ne pas avoir de formule fixe car il dépend davantage de la classification de l'élément de ligne comme activité opérationnelle ou non opérationnelle.

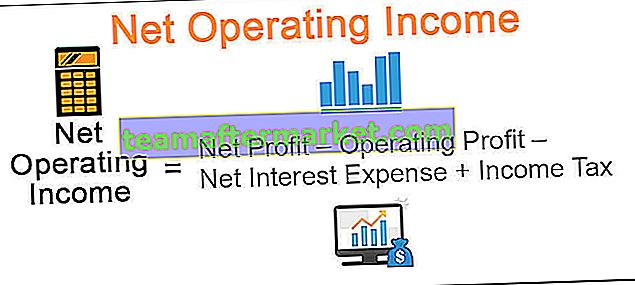

Le calcul peut également être effectué par -

Bénéfice net d'exploitation = Bénéfice net - Bénéfice d'exploitation - Frais d'intérêts nets + Impôt sur le revenu

Il s'agit d'une sorte de calcul a posteriori pour déchiffrer la valeur relative aux produits et charges non opérationnels du compte de résultat de l'entité, car certaines sociétés déclarent ces produits et charges sous une autre rubrique.

Exemples de revenus hors exploitation

Regardons quelques exemples pour mieux comprendre cela.

Exemple 1

Supposons une société fictive ABC avec un compte de résultat comme indiqué ci-dessous:

Désormais, pour calculer le résultat non opérationnel à partir du compte de résultat ci-dessus, nous pouvons suivre l'approche de calcul a posteriori comme suit:

Bénéfice net d'exploitation = 150 000 $ - 200 000 $ + 40 000 $ + 30 000 $

= 20 000 $

Maintenant, si nous regardons de près le compte de résultat présenté ci-dessus, il est tout à fait évident de pointer vers l'élément hors exploitation, c'est-à-dire le gain sur la vente de l'actif. Mais pour arriver à la valeur de cet élément de campagne sur la base d'une formule, nous avons utilisé une formule de calcul rétroactif, qui donne la même valeur que pour le gain sur la vente d'actifs.

Exemple # 2

Jetons maintenant un œil à un compte de résultat réel de la société Microsoft.

= 16 571 000 $ - 35 058 000 $ + 19 903 000 $

= 1 416 000 USD

Avantages

- Le résultat hors exploitation donne une estimation de la part du revenu due aux activités non opérationnelles. Il permet de séparer les revenus et dépenses périphériques des revenus traditionnels des activités principales de l'entreprise. Il permet aux parties prenantes de comparer la performance opérationnelle pure de l'entreprise et d'établir une comparaison entre les pairs.

- Du point de vue de l'entité, la déclaration de ces produits et charges montre que l'entité n'a rien à cacher. Il établit une image transparente de l'entité, et toutes les parties prenantes, y compris les employés et les investisseurs, se sentent plus à l'aise pour prendre le risque avec les plans de croissance de l'entité.

- La déclaration des dépenses non opérationnelles représente également les activités non essentielles qui peuvent être réduites en cas de besoin urgent. Ces postes présentent une valeur dans le compte de résultat de l'entité.

- Il aide également la partie prenante à évaluer des chiffres plus réalistes au lieu de les oublier et de faire des plans basés sur des chiffres fictifs.

Désavantages

- Il ne reflète pas la performance opérationnelle de l'entité car il comprend des transactions non stratégiques. Cela peut représenter une fausse impression en raison d'événements ponctuels. Certaines entreprises peuvent l'utiliser pour gonfler ou dégonfler les bénéfices afin de payer moins d'impôts ou inciter les investisseurs à lever des fonds sur le marché.

- Les entreprises peuvent déguiser de telles transactions sous d'autres titres pour manipuler le résultat net de l'état des résultats de l'entité. Les investisseurs doivent être prudents lorsqu'ils analysent les éléments de campagne qui découlent de la transaction commerciale non essentielle.

Limites

- La déclaration du résultat opérationnel net et des dépenses peut être contre-efficace, et les sociétés dont le résultat opérationnel net est plus élevé sont considérées comme ayant des bénéfices de moins bonne qualité.

- Il n'a aucune importance pour mesurer les prouesses opérationnelles de l'entité et ne peut donc servir que d'élément de ligne qui doit être analysé isolément car il est dérivé d'activités non essentielles qui ne constituent pas le revenu principal de l'entité .

Points à retenir

- Les produits et charges hors exploitation sont le plus susceptibles d'être des événements ponctuels tels qu'une perte due à la dépréciation d'actifs.

- Certains éléments non opérationnels sont de nature récurrente mais sont toujours considérés comme non opérationnels car ils ne constituent pas les activités commerciales principales de l'entité.

Conclusion

Les deux ont tendance à connaître des hauts et des bas soudains, car les performances opérationnelles ont tendance à rester plus ou moins les mêmes pour les entreprises stables. Il apparaît en bas du compte de résultat, après la ligne de résultat opérationnel.