Liste des dépenses d'exploitation

Les dépenses d'exploitation de l'entreprise sont les dépenses engagées dans l'exercice de l'activité commerciale principale et la liste de ces coûts comprend les dépenses de production telles que les coûts directs de matériel et de main-d'œuvre, les frais de location, les salaires et traitements payés au personnel administratif, les dépenses d'amortissement, les frais de téléphone, les frais de déplacement , les dépenses de promotion des ventes et autres dépenses de nature courante.

Les autres coûts exclus du coût de fonctionnement comprennent les honoraires des auditeurs, le coût de remplacement de la dette, les frais bancaires, etc.

Chaque entreprise essaie de réduire au maximum le fardeau des dépenses d'exploitation. C'est l'un des facteurs déterminants de la capacité de l'entreprise à rivaliser avec ses concurrents.

La liste des dépenses d'exploitation est subdivisée en deux parties: la vente, les frais généraux et administratifs (SG&A) et les coûts des marchandises vendues.

Liste des charges d'exploitation sous Frais SG&A

Ces coûts font partie des charges d'exploitation car encourus en raison des principales activités commerciales. Ces dépenses comprennent les frais de téléphone, les frais de déplacement, les frais de services publics, les frais de vente, le loyer, les réparations et l'entretien, les frais bancaires, les frais juridiques, les fournitures de bureau, les assurances, les salaires et traitements du personnel administratif, les frais de recherche, etc.

Vous trouverez ci-dessous la liste des 13 dépenses de fonctionnement qui relèvent des coûts de vente, généraux et administratifs.

# 1- Frais de téléphone

Ce sont les frais engagés sur un téléphone fixe ou mobile. Généralement, des factures mensuelles sont payables pour eux. De nombreuses entreprises remboursent également leurs employés pour leurs frais de téléphone. Selon la politique de l'entreprise, les frais de téléphone sont imputés au compte de résultat.

# 2 - Frais de voyage

Ce sont les dépenses qui sont payées par l'entreprise pour leur personnel lors de leur visite officielle. Le personnel peut se déplacer pour rencontrer les clients, pour certaines fournitures ou tout autre événement. Dans un tel cas, l'une ou l'autre entreprise leur paie directement les frais ou les rembourse après leur visite. Ces frais sont imputés au compte de résultat comme frais de déplacement.

# 3 - Matériel et fournitures de bureau

Il s'agit des dépenses engagées pour acheter des fournitures de bureau à utiliser au quotidien au bureau. Par exemple, stylos, papiers, tondeuses, etc.

# 4 - Frais de services publics

Les dépenses qui sont liées au paiement des factures de services publics de l'entreprise comme les dépenses d'eau et d'électricité qui sont généralement utilisées pour les activités d'exploitation quotidiennes sont des dépenses de services publics. Ils sont imputés au compte de profits et pertes de l'entreprise.

# 5 - Taxe foncière

La taxe foncière payée par l'entreprise sur ses propriétés fait partie des charges d'exploitation de l'entreprise.

# 6 - Frais juridiques

Celles-ci sont liées à l'utilisation des services juridiques par l'entreprise. Ces frais sont imputés au compte de profits et pertes de la société au titre des frais juridiques.

# 7 - Frais bancaires

Les frais facturés par les banques pour les transactions générales en cours dans l'entreprise sont appelés frais bancaires. Par exemple, les frais de transaction pour les frais de chèque, etc.

# 8 - Frais de réparation et d'entretien

Les frais d'exploitation de réparation et d'entretien sur l'actif utilisé pour une production comme les besoins de réparation des machines ou des véhicules de l'entreprise.

# 19 - Frais d'assurance

Ces dépenses encourent la souscription à une assurance soins de santé, une assurance générale du personnel et une assurance incendie. L'entreprise impute ces derniers au compte de résultat au titre des dépenses d'assurance de la tête.

# 10 - Dépenses publicitaires

Ces frais de fonctionnement liés à la promotion et à la publicité font partie des frais de fonctionnement de l'entreprise car ils sont effectués pour augmenter les ventes. La même chose, cependant, n'inclut pas la remise commerciale que l'entreprise accorde à ses clients.

# 11 - Frais de recherche

Ce type de charges d'exploitation engagées pour la recherche de nouveaux produits est traité comme des charges de revenus et ne doit pas être capitalisé. Ceux-ci sont imputés au compte de résultat

# 12 - Frais de divertissement

Les frais de représentation engagés pour les ventes et les activités de support associées font partie des charges d'exploitation de la société.

# 13 - Dépenses de vente

Ces frais d'exploitation engagés pour augmenter les ventes font partie des frais de vente. Par exemple, une remise sur les ventes et les frais de commission de vente, etc.

Liste des charges d'exploitation sous COGS

Le coût des marchandises vendues correspond aux coûts engagés pour les marchandises ou produits vendus par l'organisation pendant une période spécifique. Le coût, qui est pris en compte lors du calcul du coût des marchandises vendues, fait référence au coût, qui est directement attribuable aux marchandises ou aux produits vendus par l'entreprise. Il comprend les coûts liés à la main-d'œuvre directe, aux frais généraux directs et au matériel direct. Le coût doit être mis en correspondance avec les revenus correspondants, que l'entité a comptabilisés dans le compte de résultat.

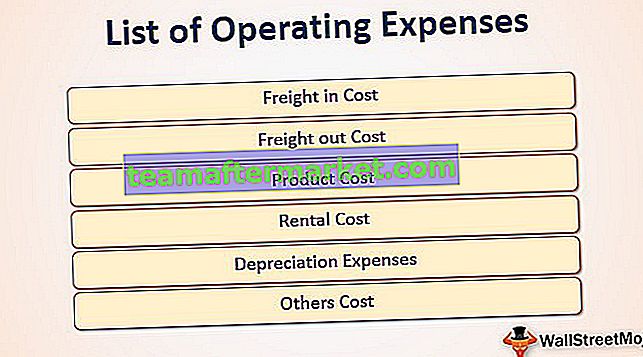

Vous trouverez ci-dessous la liste des 6 dépenses d'exploitation qui relèvent du coût des marchandises vendues.

# 1 - Fret en coût

Le fret est le coût d'expédition que l'acheteur doit payer pour acheter la marchandise lorsque les conditions sont le point d'expédition FOB. Les frais liés au fret sont considérés comme faisant partie du coût de la marchandise. Et dans le cas où la marchandise n'est pas encore vendue, la même chose doit être considérée dans l'inventaire.

# 2 - Coût du transport

Le fret est le coût du transport. Il est associé à la livraison des marchandises du lieu du fournisseur aux clients. Et la même chose devrait être incluse dans le coût de la classification des marchandises vendues dans le compte de résultat.

# 3 - Coût du produit

Ce sont les coûts encourus pour fabriquer le produit dans la condition de le vendre aux clients. Le coût du produit comprend les coûts liés à la main-d'œuvre directe, aux frais généraux directs et au matériel direct

# 4 - Coût de location

Le coût de location est payé pour les biens utilisés pour fournir le soutien lié à la production. Les salaires, traitements et autres avantages sont accordés au personnel lié à la production de biens.

# 5 - Dépenses d'amortissement

La réduction de la valeur de l'actif due à l'usure lors de l'utilisation au moment de la production est la charge d'amortissement. Il fait partie du coût des marchandises vendues.

# 6 - Autres coûts

Ceux-ci sont encourus, qui est directement attribuable à la production et font partie du coût des marchandises vendues.