Quel est le but du bilan?

L'objectif principal du bilan est de permettre à ses utilisateurs de comprendre la situation financière de l'entreprise à un moment donné en montrant les détails des actifs de l'entreprise ainsi que ses passifs et le capital du propriétaire.

Le but de la préparation du bilan est de fournir la situation financière de l'entreprise à un moment donné à de multiples parties prenantes ou à des parties prenantes potentielles (direction, actionnaires, prêteurs, créanciers).

- Le bilan est d'une grande utilité pour les parties prenantes internes, les parties prenantes externes, ainsi que pour les parties prenantes / investisseurs potentiels.

- Le bilan de toute organisation fournit généralement des détails sur le financement par emprunt dont dispose l'organisation, l'utilisation de la dette et des capitaux propres, la création d'actifs, la valeur nette de la société, l'état actuel de l'actif / du passif actuel, la trésorerie disponible, la disponibilité des fonds pour soutenir la croissance future, etc. .

6 principaux objectifs du bilan pour les parties prenantes

# 1 - Gestion de l'entreprise

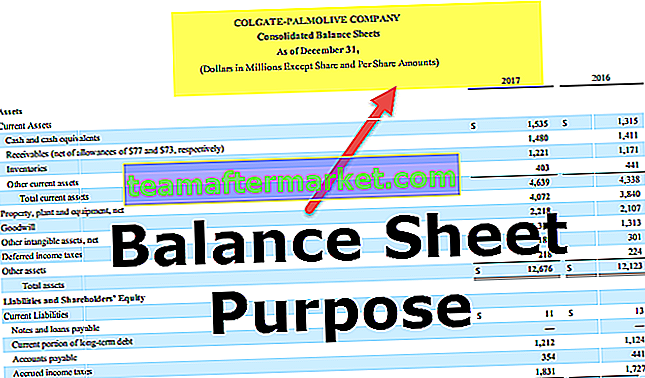

source: Dépôts Colgate SEC

La direction de la société exige généralement les détails relatifs à l'état de financement de la dette de la société, à l'évaluation de la situation de liquidité, à l'état des créances commerciales, à la disponibilité des flux de trésorerie, à l'investissement effectué dans d'autres actifs et à la disponibilité des fonds pour l'expansion future afin de planifier le cours futur des activités pour le période de temps suivante. La direction peut décider de réduire la dette par rapport à son niveau actuel en fonction de la représentation du bilan, car elle estime qu'elle est relativement plus élevée que l'indice de référence de l'industrie. La direction de la société peut demander des mesures d'amélioration de la liquidité si elle estime que le cycle du fonds de roulement de la société est relativement allongé en fonction de l'état actuel des actifs / passifs courants dans le bilan. Par conséquent,le bilan sert un objectif plus large à la direction de la société en identifiant les problèmes existants, en anticipant les problèmes futurs et en élaborant un plan de correction de cap.

# 2 - Investisseurs de la société / investisseurs potentiels

Les investisseurs de la société utilisent le bilan, ainsi que d'autres états financiers, pour analyser la solidité financière de la société. Ils utilisent également les tendances des dernières années en analysant les chiffres d'un état financier pour comprendre le potentiel de croissance future de la société et pour prendre la décision de rester investi dans la société, d'augmenter / diminuer la participation dans la société.

Le bilan peut également être utilisé par des investisseurs potentiels ou des entreprises qui cherchent à acquérir des entreprises ou qui cherchent à s'associer avec des entreprises pour leurs expansions.

# 3 - Banques / institutions financières

Le bilan sert un objectif très critique de prendre une décision de prêter ou de ne pas prêter pour les banques. Étant donné que le bilan donne un stock de la composition de la dette et des capitaux propres et l'état des actifs et des passifs courants, il aide les banques à analyser si la société a déjà sur-emprunté et sa capacité à rembourser la dette est limitée. Il aide également les prêteurs à analyser la situation de liquidité de la Société, à décider d'un montant de fonds de roulement / prêt à court terme, à fixer la limite de pouvoir de tirage par rapport au prêt à court terme, au suivi du compte de prêt et, surtout, à la décision -faire pour un prêt à une entreprise.

Pour les banques existantes, le bilan sert un objectif essentiel de suivi des flux de fonds et de l'utilisation du prêt déjà décaissé en analysant l'augmentation correspondante du côté des actifs. Une analyse minutieuse de la part des banques peut les aider à déterminer si le prêt décaissé dans un but précis est utilisé dans le même but ou détourné par la société pour autre chose, ce qui peut donner un signal d'alerte précoce en cas de défaut potentiel d'un prêt.

C'est précisément la raison pour laquelle les banquiers stipulent une condition pour que les entreprises fournissent leur bilan trimestriel / annuel en temps opportun.

# 4 - Clients / Clients potentiels

Le bilan d'une entreprise de fabrication de pièces automobiles, qui est un fournisseur de pièces pour un constructeur automobile, est très critique. Parce qu'un constructeur automobile souhaite établir une relation avec une entreprise financièrement solide et stable. Un constructeur automobile ne voudrait pas courir le risque que ses fournisseurs arrêtent les opérations et donc la fourniture de pièces au constructeur automobile, ce qui affecte en fin de compte le fonctionnement du constructeur automobile. Par conséquent, dans une telle situation, le constructeur automobile effectuera sa propre analyse de la dette existante de la société, de la situation actuelle des liquidités et de la disponibilité des fonds pour soutenir la croissance future afin d'établir la solidité financière de la société.

# 5 - Fournisseurs / créanciers de matières premières

Le bilan de la société aide les fournisseurs / créanciers à comprendre la solidité financière de la société. Une entreprise dont les finances sont relativement solides bénéficie d'une meilleure confiance / confort / conditions de la part de ses créanciers.

# 6 - Agences gouvernementales / régulateurs bancaires / régulateurs boursiers

Les banquiers font affaire avec les dépôts publics. Par conséquent, les régulateurs bancaires utilisent le bilan des sociétés pour détecter d'éventuelles malversations / activités frauduleuses entreprises par la société dans l'intérêt public plus large. De même, les régulateurs boursiers surveillent également les sociétés en examinant leurs états financiers / bilan pour détecter tout méfait commis par les sociétés dans l'intérêt plus large des investisseurs de détail dans des sociétés cotées en bourse.

Comment cela aide-t-il à l'analyse des ratios?

Le bilan est utilisé pour l'analyse des ratios comme indiqué dans le tableau suivant:

Analyse du ratio de liquidité

- Analyse du ratio actuel

- Analyse du ratio rapide

- Interprétation du ratio de trésorerie

Ratios de rotation

- Analyse du ratio de rotation des créances

- Analyse du ratio de rotation des stocks

- Analyse du ratio de rotation des comptes fournisseurs

- Cycle de conversion de trésorerie

Analyse du ratio d'efficacité opérationnelle

- Analyse du ratio de rotation des actifs

- Chiffre d'affaires net des immobilisations

- Rotation des actions

Risque commercial

- Analyse du levier financier

- Effet de levier total

Risque financier

- Analyse du ratio de levier

- Analyse du ratio dette / capitaux propres

- Interprétation du ratio de couverture des intérêts

- Ratio de couverture du service de la dette

Il existe d'autres ratios financiers, tels que les ratios de rentabilité, les ratios de rendement, qui peuvent être calculés en utilisant tous les états financiers (bilan, compte de résultat et flux de trésorerie). Ces ratios peuvent être utilisés par plusieurs parties prenantes telles que les investisseurs, les prêteurs, la direction, les partenaires commerciaux pour obtenir une analyse complète de toute organisation.

Conclusion

- Le bilan d'une entreprise donne un aperçu financier de l'organisation à un moment précis. Le bilan fournit des détails sur la structure du capital de la société, son endettement, l'état des liquidités, la disponibilité des liquidités, la création d'actifs au fil du temps et d'autres investissements de la société.

- Il est utile lorsque plusieurs parties prenantes impliquées dans la société et souvent deviennent un élément essentiel de la prise de décision par les parties prenantes.

- Bien que le bilan à lui seul présente certaines limites pour assurer la santé financière complète de la société, le bilan ainsi que l'état des revenus et les flux de trésorerie fournissent une analyse complète de la santé financière de l'organisation.

- Il est utile pour le régulateur bancaire / le régulateur du marché des actions / les investisseurs de détail dans le cas des sociétés cotées en bourse.