Qu'est-ce que la formule de durée?

La formule de la durée est une mesure de la sensibilité d'une obligation aux variations des taux d'intérêt et elle est calculée en divisant la somme du produit des entrées de trésorerie futures actualisées de l'obligation et d'un nombre correspondant d'années par la somme des entrées de trésorerie futures actualisées. L'entrée de trésorerie comprend essentiellement le paiement du coupon et l'échéance à la fin. Elle est également connue sous le nom de durée Macaulay.

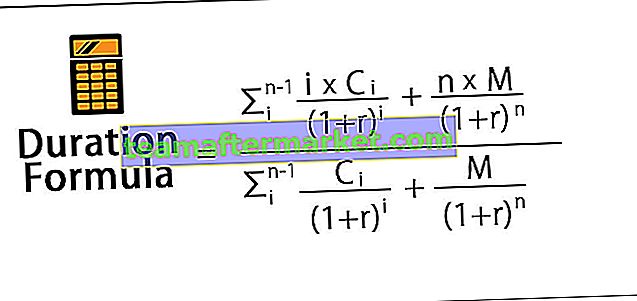

Mathématiquement, l'équation de la durée est représentée comme ci-dessous,

où,

- C = Paiement du coupon par période

- M = valeur nominale ou nominale

- r = taux d'intérêt périodique effectif

- n = Nombre de périodes jusqu'à l'échéance

En outre, le dénominateur qui est la somme des entrées de trésorerie actualisées de l'obligation est équivalent à la valeur actuelle ou au prix de l'obligation. Par conséquent, la formule de la durée peut être encore simplifiée comme ci-dessous,

Explication de la formule de durée

L'équation de la durée peut être calculée en utilisant les étapes suivantes:

Étape 1: Tout d'abord, la valeur nominale ou la valeur nominale de l'émission d'obligations est déterminée et elle est notée M.

Étape 2: Maintenant, le paiement du coupon de l'obligation est calculé en fonction du taux périodique effectif de l'intérêt. Ensuite, la fréquence du paiement du coupon est également déterminée. Le paiement du coupon est noté C et le taux d'intérêt périodique effectif est noté r.

Étape 3: Maintenant, le nombre total de périodes jusqu'à l'échéance est calculé en multipliant le nombre d'années jusqu'à l'échéance et la fréquence des paiements de coupon dans une année. Le nombre de périodes jusqu'à l'échéance est noté n. En outre, le moment du paiement périodique est noté, ce qui est indiqué par i.

Étape 4: Enfin, sur la base des informations disponibles, l'équation de la durée peut être dérivée comme ci-dessous,

Exemples de formule de durée (avec modèle Excel)

Voyons quelques types de formule de durée simples à avancés pour mieux la comprendre.

Vous pouvez télécharger ce modèle Excel de formule de durée ici - Modèle Excel de formule de durée

Formule de formule de durée - Exemple n ° 1

Prenons un exemple d'obligation avec paiements de coupon annuels. Supposons que la société XYZ Ltd ait émis une obligation d'une valeur nominale de 100 000 $ portant un coupon annuel de 7% et venant à échéance dans 5 ans. Le taux d'intérêt en vigueur sur le marché est de 10% .

Étant donné, M = 100 000 $

- C = 7% * 100 000 USD = 7 000 USD

- n = 5

- r = 10%

Le dénominateur ou le prix de l'obligation est calculé à l'aide de la formule suivante:

- Prix de l'obligation = 84281,19

Le calcul du numérateur de la formule de durée est le suivant -

= (6 363,64 + 11 570,25 + 15 777,61 + 19 124,38 + 310 460,70)

= 363 296,50

Par conséquent, le calcul de la durée de l'obligation sera le suivant,

Durée = 363 296,50 / 84 281,19

- Durée = 4,31 ans

Formule de formule de durée - Exemple n ° 2

Prenons un exemple d'obligation avec paiements de coupon annuels. Supposons que la société XYZ Ltd ait émis une obligation d'une valeur nominale de 100 000 $ et venant à échéance dans 4 ans. Le taux d'intérêt en vigueur sur le marché est de 10%. Calculez la durée de l'obligation pour le taux de coupon annuel suivant: (a) 8% (b) 6% (c) 4%

Étant donné, M = 100 000 $

- n = 4

- r = 10%

Calcul du taux du coupon de 8%

Paiement du coupon (C) = 8% * 100 000 $ = 8 000 $

Le dénominateur ou le prix de l'obligation est calculé à l'aide de la formule suivante:

- Prix de l'obligation = 88.196.16

Le calcul du numérateur de la formule Durée sera le suivant -

= 311 732,8

Par conséquent, le calcul de la durée de l'obligation sera le suivant,

Durée = 311 732,81 / 88 196,16

- Durée = 3,53 ans

Calcul du taux du coupon de 6%

Paiement du coupon (C) = 6% * 100 000 $ = 6 000 $

Le dénominateur ou le prix de l'obligation est calculé à l'aide de la formule suivante:

- Prix de l'obligation = 83222,46

Le calcul du numérateur de la formule Durée sera le suivant -

= 302 100,95

Par conséquent, le calcul de la durée de l'obligation sera le suivant,

Durée = 302.100.95 / 83.222.46

- Durée = 63 ans

Calcul du taux du coupon de 4%

Paiement du coupon = 4% * 100 000 $ = 4 000 $

Le dénominateur ou le prix de l'obligation est calculé à l'aide de la formule suivante:

- Prix de l'obligation = 78248,75

Le calcul du numérateur de la formule Durée sera le suivant -

= 292 469,09

Par conséquent, le calcul de la durée de l'obligation sera le suivant,

Formule de durée = 292,469,09 / 78,248,75

- Durée = 3,74 ans

De l'exemple, on peut voir que la durée d'une obligation augmente avec la baisse du taux du coupon.

Pertinence et utilisation de la formule de durée

Il est important de comprendre le concept de duration tel qu'il est utilisé par les investisseurs obligataires pour vérifier la sensibilité d'une obligation aux variations des taux d'intérêt. La durée d'une obligation indique essentiellement dans quelle mesure le prix du marché d'une obligation changera en raison de la variation du taux d'intérêt. Il convient de noter que le taux d'intérêt et le prix des obligations évoluent dans des directions opposées et que, par conséquent, le prix des obligations augmente lorsque le taux d'intérêt baisse et vice versa.

Dans le cas où les investisseurs cherchent à bénéficier d'une baisse des taux d'intérêt, les investisseurs auront l'intention d'acheter des obligations d'une durée plus longue, ce qui est possible dans le cas d'obligations à paiement de coupon inférieur et à longue échéance. D'autre part, les investisseurs qui souhaitent éviter la volatilité des taux d'intérêt, les investisseurs seront tenus d'investir dans des obligations qui ont une durée inférieure ou une maturité courte et un paiement de coupon plus élevé.