Quelle est la convexité d'un lien?

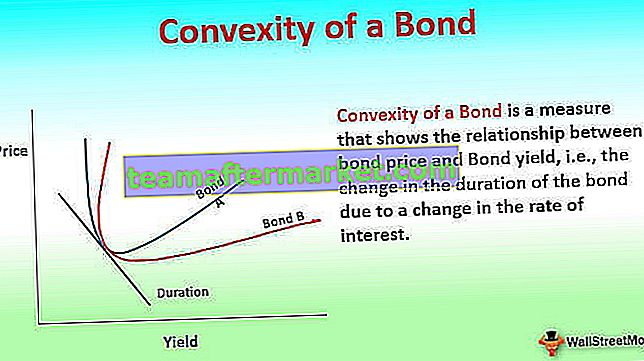

La convexité d'une obligation est une mesure qui montre la relation entre le prix de l'obligation et le rendement de l'obligation, c'est-à-dire la variation de la durée de l'obligation due à une variation du taux d'intérêt, ce qui aide un outil de gestion des risques à mesurer et gérer le portefeuille du portefeuille. exposition au risque de taux d'intérêt et risque de perte d'anticipation

Explication

Comme nous le savons, le prix de l'obligation et le rendement sont inversement liés, c'est-à-dire que lorsque le rendement augmente, le prix diminue. Cependant, cette relation n'est pas une ligne droite mais une courbe convexe. La convexité mesure la courbure de cette relation, c'est-à-dire comment la durée change avec un changement de rendement de l'obligation.

La durée d'une obligation est la relation linéaire entre le prix de l'obligation et les taux d'intérêt où, à mesure que les taux d'intérêt augmentent, le prix de l'obligation diminue. En termes simples, une duration plus élevée implique que le prix de l'obligation est plus sensible aux variations de taux. Pour un changement léger et soudain de l'obligation, la duration du rendement est une bonne mesure de la sensibilité du prix de l'obligation. Cependant, pour des variations plus importantes du rendement, la mesure de la durée n'est pas efficace car la relation n'est pas linéaire et est une courbe. Il existe quatre types différents de mesures de duration, à savoir la duration de Macaulay, la duration modifiée, la duration effective et la duration du taux directeur, qui mesurent toutes le temps nécessaire pour que le prix de l'obligation soit remboursé par les flux de trésorerie internes. Ce qu'ils diffèrent, c'est la façon dont ils traitent les variations de taux d'intérêt, les options d'obligations intégrées et les options de remboursement d'obligations. Ils, cependant,ne prennent pas en compte la relation non linéaire entre prix et rendement.

La convexité mesure la sensibilité de la durée de l'obligation au changement de rendement. La convexité est une bonne mesure des variations du prix des obligations avec des fluctuations plus importantes des taux d'intérêt. Mathématiquement parlant, la convexité est la deuxième dérivée de la formule de variation des prix des obligations avec une variation des taux d'intérêt et une première dérivée de l'équation de duration.

Formule de convexité des liaisons

Exemple de calcul de la convexité

Pour une obligation de valeur nominale de 1000 USD avec un coupon semestriel de 8,0% et un rendement de 10% et 6 ans jusqu'à l'échéance et un cours actuel de 911,37, la duration est de 4,82 ans, la duration modifiée est de 4,59 et le calcul car la convexité serait:

Convexité annuelle: Convexité semi-annuelle / 4 = 26,2643 Convexité semi-annuelle: 105,0573

Dans l'exemple ci-dessus, une convexité de 26,2643 peut être utilisée pour prédire le changement de prix pour un changement de 1% du rendement serait:

Si la seule durée modifiée est utilisée:

Changement de prix = - Durée modifiée * Changement de rendement

Changement de prix pour 1% d'augmentation du rendement = (- 4,59 * 1%) = -4,59%

Le prix diminuerait donc de 41,83

Pour tenir compte de la forme convexe du graphique, le changement de formule de prix se transforme en:

Changement de prix = [ - Durée modifiée * Changement de rendement ] + [ 1/2 * Convexité * (changement de rendement) 2 ]

Changement de prix pour une augmentation de 1% du rendement = [ -4,59 * 1% ] + [1/2 * 26,2643 * 1%] = -4,46%

Le prix diminuerait donc de seulement 40,64 au lieu de 41,83

Cela montre comment, pour la même augmentation de 1% du rendement, la baisse de prix prévue change si la seule durée est utilisée par rapport à lorsque la convexité de la courbe des taux de rendement est également ajustée.

Ainsi, le prix à une augmentation de 1% du rendement comme prévu par la duration modifiée est de 869,54 et comme prévu en utilisant la duration et la convexité modifiées de l'obligation est de 870,74. Cette différence de 1,12 dans la variation de prix est due au fait que la courbe de rendement des prix n'est pas linéaire comme le suppose la formule de duration.

Formule d'approximation de la convexité

Comme on le voit dans le calcul de la convexité, il peut être assez fastidieux et long, surtout si l'obligation est à long terme et a de nombreux flux de trésorerie. La formule de l'approximation de la convexité est la suivante:

Convexité et gestion des risques

Comme on peut le voir dans la formule, la convexité est fonction du prix de l'obligation, du YTM (rendement à l'échéance), du temps à l'échéance et de la somme des flux de trésorerie. Le nombre de flux de coupons (cash-flows) modifie la durée et donc la convexité de l'obligation. La duration d'une obligation zéro est égale à sa durée jusqu'à l'échéance, mais comme il existe toujours une relation convexe entre son prix et son rendement, les obligations à coupon zéro ont la convexité la plus élevée et ses prix les plus sensibles aux variations de rendement.

Dans le graphique ci-dessus, l'obligation A est plus convexe que l'obligation B même si elles ont toutes deux la même durée et donc l'obligation A est moins affectée par les variations des taux d'intérêt.

La convexité est un outil de gestion du risque utilisé pour définir le degré de risque d'une obligation, car plus la convexité de l'obligation est plus sa sensibilité de prix aux fluctuations des taux d'intérêt. Une obligation avec une convexité plus élevée a un changement de prix plus important lorsque le taux d'intérêt baisse qu'une obligation avec une convexité plus faible. Par conséquent, lorsque deux obligations similaires sont évaluées pour des investissements avec un rendement et une durée similaires, celle avec une convexité plus élevée est préférée dans les scénarios de taux d'intérêt stables ou en baisse, car la variation des prix est plus importante. Dans un scénario de baisse des taux d'intérêt, encore une fois, une convexité plus élevée serait meilleure car la perte de prix pour une augmentation des taux d'intérêt serait moindre.

Convexité positive et négative

La convexité peut être positive ou négative. Une obligation a une convexité positive si le rendement et la durée de l'obligation augmentent ou diminuent ensemble, c'est-à-dire qu'ils ont une corrélation positive. La courbe de rendement pour cela se déplace généralement à la hausse. Ce type est pour une obligation qui n'a pas d'option d'achat ou d'option de remboursement anticipé. Les obligations ont une convexité négative lorsque le rendement augmente, la duration diminue, c'est-à-dire qu'il existe une corrélation négative entre le rendement et la duration et que la courbe des taux se déplace vers le bas. Il s'agit généralement d'obligations avec options d'achat, de titres adossés à des créances hypothécaires et de ces obligations avec option de remboursement. Si l'obligation avec remboursement anticipé ou option d'achat a une prime à payer pour la sortie anticipée, la convexité peut devenir positive.

Les paiements de coupon et la périodicité des paiements de l'obligation contribuent à la convexité de l'obligation. S'il y a plus de paiements de coupons périodiques sur la durée de vie de l'obligation, la convexité est plus élevée, ce qui la rend plus immunisée contre les risques de taux d'intérêt, car les paiements périodiques aident à annuler l'effet de la variation des taux d'intérêt du marché. S'il y a un paiement forfaitaire, la convexité est la moindre, ce qui en fait un investissement plus risqué.

Convexité d'un portefeuille obligataire

Pour un portefeuille obligataire, la convexité mesurerait le risque de toutes les obligations réunies et correspond à la moyenne pondérée des obligations individuelles sans obligation ou à la valeur marchande des obligations utilisée comme pondération.

Même si la convexité prend en compte la forme non linéaire de la courbe prix-rendement et s'ajuste pour la prédiction du changement de prix, il reste encore une erreur car il ne s'agit que de la deuxième dérivée de l'équation prix-rendement. Pour obtenir un prix plus précis pour un changement de rendement, l'ajout du prochain dérivé donnerait un prix beaucoup plus proche du prix réel de l'obligation. Aujourd'hui, avec des modèles informatiques sophistiqués prédisant les prix, la convexité est davantage une mesure du risque de l'obligation ou du portefeuille obligataire. Plus les obligations ou le portefeuille obligataires sont plus convexes, moins risqués, car le changement de prix pour une réduction des taux d'intérêt est moindre. Ainsi, une obligation plus convexe aurait un rendement plus faible que les prix du marché à risque plus faible.

Risque de taux d'intérêt et convexité

La mesure du risque d'une obligation comporte un certain nombre de risques. Ceux-ci incluent, mais ne sont pas limités à:

- Risque de marché qui modifie le taux d'intérêt du marché de manière non rentable

- Risque de remboursement anticipé du fait que l'obligation est remboursée avant la date d'échéance, perturbant ainsi les flux de trésorerie

- Risque de défaut selon lequel l'émetteur de l'obligation ne paierait pas les intérêts ou le principal

Le risque de taux d'intérêt est un risque universel pour tous les porteurs d'obligations, car toute augmentation du taux d'intérêt réduirait les prix et toute baisse du taux d'intérêt augmenterait le prix de l'obligation. Ce risque de taux d'intérêt est mesuré par la durée modifiée et est affiné par la convexité. La convexité est une mesure du risque systémique car elle mesure l'effet de la variation de la valeur du portefeuille obligataire avec une variation plus importante du taux d'intérêt du marché, tandis que la modification de la durée est suffisante pour prévoir de plus petites variations des taux d'intérêt.

Comme mentionné précédemment, la convexité est positive pour les obligations ordinaires, mais pour les obligations avec des options telles que les obligations remboursables au remboursement, les titres adossés à des créances hypothécaires (qui ont une option de remboursement anticipé), les obligations ont une convexité négative à des taux d'intérêt plus bas à mesure que le risque de remboursement anticipé augmente. Pour ces obligations à convexité négative, les prix n'augmentent pas de manière significative avec une baisse des taux d'intérêt car les flux de trésorerie changent en raison du remboursement anticipé et des appels anticipés.

Au fur et à mesure que les flux de trésorerie sont plus répartis, la convexité augmente à mesure que le risque de taux d'intérêt augmente avec plus d'écarts entre les flux de trésorerie. La convexité en tant que mesure est donc plus utile si les coupons sont plus étalés et de moindre valeur. Si nous avons une obligation à coupon zéro et un portefeuille d'obligations à coupon zéro, la convexité est la suivante:

- la duration de l'obligation à coupon zéro qui est égale à sa maturité (car il n'y a qu'un seul flux de trésorerie) et donc sa convexité est très élevée

- tandis que la durée du portefeuille d'obligations à coupon zéro peut être ajustée en fonction de celle d'une seule obligation à coupon zéro en faisant varier la valeur nominale et à l'échéance des obligations à coupon zéro du portefeuille. Cependant, la convexité de ce portefeuille est supérieure à celle de l'obligation unique à coupon zéro. En effet, les flux de trésorerie des obligations du portefeuille sont plus dispersés que ceux d'une seule obligation à coupon zéro.

La convexité des obligations avec option de vente est positive tandis que celle d'une obligation avec option d'achat est négative. En effet, lorsqu'une option de vente est dans la monnaie, si le marché baisse, vous pouvez placer l'obligation ou si le marché monte, vous préservez tous les flux de trésorerie. Cela rend la convexité positive, cependant, ou une obligation avec option d'achat, l'émetteur appellerait l'obligation si le taux d'intérêt du marché diminue, et si le taux du marché augmente, le flux de trésorerie serait préservé. En raison de la variation possible des flux de trésorerie, la convexité de l'obligation est négative à mesure que les taux d'intérêt baissent.

La convexité mesurée de l'obligation lorsqu'il n'y a pas de changement attendu des flux de trésorerie futurs est appelée convexité modifiée. Lorsqu'il y a des changements attendus dans les flux de trésorerie futurs, la convexité qui est mesurée est la convexité effective.

Conclusion

La convexité résulte de la forme de la courbe prix-rendement. Si le graphique de rendement du marché était plat et que tous les changements de prix étaient des mouvements parallèles, plus le portefeuille serait convexe, mieux il fonctionnerait et il n'y aurait pas de place pour l'arbitrage. Cependant, comme le graphique de rendement est incurvé, pour les obligations à long terme, la courbe de rendement des prix est en forme de bosse pour tenir compte de la convexité plus faible dans ce dernier terme.

Enfin, la convexité est une mesure de la sensibilité de l'obligation ou du portefeuille aux taux d'intérêt et devrait être utilisée pour évaluer l'investissement en fonction du profil de risque de l'investisseur.