Exemples de comptabilité d'exercice

La comptabilité d'exercice reconnaît les revenus gagnés par l'entreprise au moment de la vente et comptabilise les dépenses au moment où elles sont engagées, dont des exemples incluent les ventes de biens à crédit, où les ventes seront enregistrées dans les livres de comptes à la date de la vente, que ce soit à crédit ou en espèces.

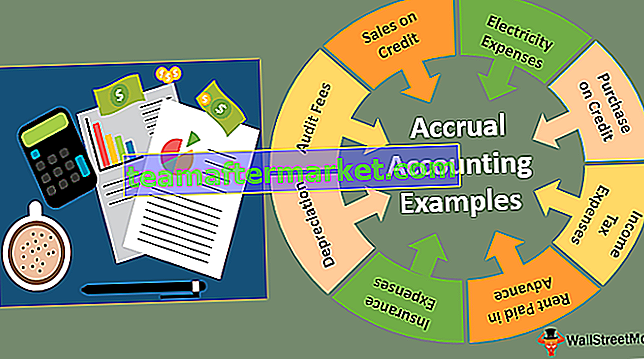

Les exemples les plus courants de comptabilité d'exercice sont donnés ci-dessous -

- Ventes à crédit

- Achat à crédit

- Dépenses fiscales

- Loyer payé à l'avance

- Intérêts reçus sur FD

- Frais d'assurance

- Dépenses d'électricité

- Remise après-vente

- Dépréciation

- Frais d'audit

Discutons chacun d'eux en détail avec des écritures de journal.

Exemple # 1 - Ventes à crédit

Selon la méthode de la comptabilité d'exercice, la transaction a été enregistrée dans les livres de comptes au moment de la génération des factures de vente, que la trésorerie soit effectivement reçue ou non.

par exemple, X ltd. Vente de biens de 500 $ à Y Ltd.

Dans les livres de X Ltd.:

Exemple # 2 - Achat à crédit

Dans cette comptabilité, l'achat selon la méthode a été enregistré dans les livres au moment de la réception du matériel et de la facture, indépendamment du fait que les espèces aient été payées ultérieurement.

Dans l'exemple ci-dessus, Y Ltd. reconnaît les livres d'achat dans ses livres de comptes.

Dans les livres de Y Ltd.:

Exemple 3 - Dépenses fiscales

Les charges d'impôts sont comptabilisées sur la base des revenus générés au cours de l'exercice, quel que soit le paiement effectif.

Les entrées de journal sont comme ci-dessous -

Exemple 4 - Loyer payé à l'avance

XYZ Ltd. A payé le loyer du 1er trimestre (janvier 19 à mars 19) à ABC Ltd le 31 décembre 2018.

Dans ce cas, les frais de location appartiennent à la période janvier 19 à mars 19, mais en fait, ils ont été payés le 31 décembre 18. Par conséquent, il ne peut pas reconnaître les dépenses du mois de décembre 18.

Les entrées de journal sont comme ci-dessous -

Dans les livres de XYZ Ltd.:

Remarque: le loyer prépayé apparaîtra dans l'actif d'un bilan au 31.12.2018

Dans les livres d'ABC Ltd.:

Remarque: le loyer reçu d'avance apparaîtra au passif d'un bilan au 31.12.2018

Exemple 5 - Intérêts reçus sur FD

XYZ Ltd a investi 500 $ dans FD @ 5% pendant 5 ans au 01.01.2019, le montant intégral sera reçu après l'échéance, c'est-à-dire après cinq ans le 31.12.2023, mais les intérêts courus seront reconnus chaque année.

L'écriture au journal des intérêts courus est comme ci-dessous -

Remarque: les intérêts courus apparaîtront dans la partie Actif du bilan au 31.12.2019.

Exemple 6 - Frais d'assurance

XYZ Ltd paie une prime d'assurance de 800 $ par an pour la période du 01.07.2018 au 30.06.2019 le 01.07.2018.

Dans le cas ci-dessus, 50% de prime d'assurance relative à l'année 2018 et 50% à l'année 2019.

Les entrées de journal sont comme ci-dessous -

Remarque: la prime d'assurance Exp de 400 $ sera facturée dans le compte de résultat a / c pour l'exercice clos le 31.12.2018 et la prime d'assurance payée à l'avance de 400 $ apparaîtra dans l'actif du bilan au 31.12.2018.

Exemple 7 - Dépenses d'électricité

La compagnie d'électricité fournit de l'électricité à son consommateur sur une base régulière, et le consommateur reçoit la facture après la fin du mois. Par conséquent, une entité de type consommateur doit prendre des dispositions en conséquence à la fin du mois.

Exemple # 8 - Remise après vente

Dans la pratique régulière, de nombreuses entreprises accordent des remises après-vente à leurs concessionnaires et distributeurs trimestriellement / semestriellement / annuellement sur la réalisation de l'objectif à la fin de la période du programme pour laquelle l'entreprise doit prendre des dispositions sur une base mensuelle pour correspondre aux ventes. Remise VS pour donner les bons états financiers mensuels.

Exemple 9 - Dépréciation

L'amortissement est également comptabilisé selon la méthode de la comptabilité d'exercice car il n'y a pas de sortie de trésorerie ou d'entrée liée aux opérations d'amortissement. L'amortissement est une réduction de la valeur des immobilisations au cours de la période en raison de leur utilisation ou de leur usure.

Par exemple, XYZ Ltd a acheté des machines d'une valeur de 4000 $ le 01.01.2018, et sa durée de vie utile est de 10 ans. Dans ce cas, XYZ Ltd doit passer sous l'écriture du journal d'amortissement dans ses livres de comptes.

En faisant la valeur d'entrée ci-dessus de Machines diminuera de 400 $ à la fin de l'année.

L'amortissement sera imputé sous Bénéfice et perte a / c, tandis que Machinerie apparaîtra dans le côté Actif d'un bilan au 31.12.2018 avec la valeur de (4000 $ - 400 $ = 3600 $).

Exemple # 10 - Honoraires d'audit

Dans chaque organisation, les honoraires d'audit ont été payés après la fin de l'année car l'audit a lieu après l'achèvement de la période d'audit. Par conséquent, l'entité doit prendre une provision d'honoraires d'audit dans ses livres de comptes.

Remarque: les frais d'audit seront imputés au compte de résultat A / c de l'exercice clos le 31.12.2018

Conclusion

La méthode de comptabilité d'exercice donne une image juste et correcte de l'entreprise. Il montre ce qui se passe précisément dans l'entreprise en temps réel. Les dépenses et revenus comptabilisés dans l'année pour laquelle ils sont liés non au moment de l'entrée ou de la sortie de trésorerie et donnent le résultat correct de l'année. La méthode de comptabilité d'exercice aide également les investisseurs à prendre des décisions. Les moyennes et grandes organisations utilisent la méthode de la comptabilité d'exercice. Les petites organisations n'utilisent pas la méthode de la comptabilité d'exercice en raison de sa complexité et de son coût.

Dans le système de la méthode de la comptabilité d'exercice, il faut davantage de main-d'œuvre que la méthode de la comptabilité de caisse. Par conséquent, cela implique également un coût.