Qu'est-ce que les concepts comptables?

Les concepts comptables sont les règles de base, les hypothèses et les conditions qui définissent les paramètres et les contraintes dans lesquels la comptabilité fonctionne. En d'autres termes, les concepts comptables sont les principes comptables généralement reconnus, qui constituent la base fondamentale de la préparation de la forme universelle des états financiers de manière cohérente.

Objectifs des concepts comptables

- L'objectif principal est d'assurer l'uniformité et la cohérence dans la préparation et la tenue des états financiers.

- Il agit en tant que principe sous-jacent, qui aide les comptables dans la préparation et la maintenance des registres commerciaux.

- Il vise à parvenir à une compréhension commune des règles ou des hypothèses à suivre par tous les types d'entités, facilitant ainsi une information financière complète et comparable.

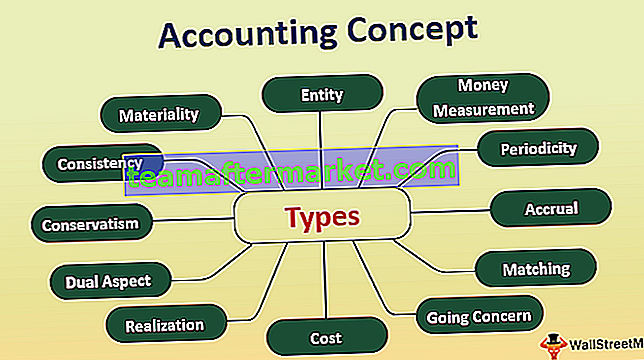

Les 12 principaux concepts comptables

Ci-dessous sont mentionnés les concepts comptables généralement acceptés et largement utilisés dans le monde.

# 1 - Concept d'entité

Le concept d'entité est un concept qui vous explique que votre entreprise est différente de vous. Il vous indique que le propriétaire de l'entreprise et le propriétaire sont deux entités distinctes. Le statut reconnaît l'entité en tant que personne artificielle. L'entité est tenue de préparer son propre jeu d'états financiers et d'enregistrer ses transactions commerciales en conséquence.

# 2 - Concept de mesure de l'argent

Le concept de mesure monétaire stipule que seules ces transactions sont enregistrées et mesurées en termes monétaires. En termes simples, seules les transactions financières sont enregistrées dans les livres de comptes.

# 3 - Concept de périodicité

Le concept de périodicité stipule que l'entité ou l'entreprise doit effectuer la comptabilité pour une période définie, généralement l'exercice financier. La période pour l'établissement des états financiers peut varier de mensuelle à trimestrielle à annuelle. Il aide à identifier tout changement survenant au cours de différentes périodes.

# 4 - Concept d'accroissement

Selon la comptabilité d'exercice, la transaction est enregistrée sur une base mercantile. En d'autres termes, les transactions doivent être enregistrées au fur et à mesure qu'elles se produisent, et non au fur et à mesure de la réception ou du paiement des espèces, et pour la période à laquelle la transaction se rapporte.

# 5 - Concept correspondant

Le concept d'appariement est lié au concept de périodicité et au concept d'accroissement. Le concept d'appariement indique que la période pour laquelle les produits ont été pris en compte, l'entité doit comptabiliser uniquement les dépenses relatives à cette période. Cela signifie que l'entité doit enregistrer les revenus et les dépenses pour la même période.

# 6 - Concept de continuité d'exploitation

Le concept de continuité de l'exploitation suppose que l'entreprise sera exploitée de façon continue. Ainsi, les livres de comptes de l'entité sont préparés de manière à ce que l'entreprise soit exploitée pendant des années.

# 7 - Concept de coût

Le concept de coût stipule que tout actif que l'entité enregistre doit être comptabilisé à sa valeur de coût historique, c'est-à-dire au coût d'acquisition de l'actif.

# 8 - Concept de réalisation

Ce concept est lié au concept de coût. Le concept de réalisation stipule que l'entité doit enregistrer un actif au coût jusqu'à et à moins que la valeur de réalisation de l'actif n'ait été réalisée. En pratique, il sera exact de dire que l'entité enregistrera la valeur réalisée de l'actif une fois que l'actif aura été vendu ou cédé, selon le cas.

# 9 - Concept à double aspect

Ce concept est la pierre angulaire du système de comptabilité en partie double. Il stipule que chaque transaction a deux aspects, le débit et le crédit. L'entité doit enregistrer chaque transaction et donner effet aux deux éléments de débit et de crédit.

# 10 - Conservatisme

Ce concept de prudence stipule que l'entité doit préparer et tenir à jour son livre de comptes de manière prudente. Le conservatisme dit que l'entité doit prévoir toutes les pertes ou dépenses prévues; cependant, il ne reconnaît pas les revenus futurs attendus.

# 11 - Cohérence

Les méthodes comptables sont suivies de manière cohérente pour atteindre l'intention de comparer les états financiers de différentes périodes ou, pour cette question, de plusieurs entités.

# 12 - Matérialité

Le concept de matérialité explique que les états financiers doivent montrer tous les éléments ayant un effet économique significatif sur l'entreprise. Cela permet d'ignorer les autres concepts si l'élément à divulguer a un impact insignifiant sur l'activité de l'entité, et les efforts impliqués dans l'enregistrement ne valent pas la peine.

Importance du concept comptable

- L'importance du concept comptable est visible dans le fait que son application intervient à chaque étape de l'enregistrement d'une transaction financière de l'entité.

- Suivre les concepts comptables généralement acceptés permet d'économiser du temps, des efforts et de l'énergie des comptables, car le cadre est déjà défini.

- Il améliore la qualité des états financiers et des rapports en ce qui concerne la compréhensibilité, la fiabilité, la pertinence et la comparabilité de ces états financiers et rapports.

Concept comptable vs convention

Dans le langage courant, les concepts comptables et les conventions comptables sont utilisés de manière interchangeable. Cependant, il existe quelques différences entre ces deux termes.

| Concepts comptables | Convention comptable | |

| Désigne un ensemble de règles et d'hypothèses à suivre lors de l'enregistrement des transactions financières. | Il s'agit des pratiques généralement acceptées suivies par les comptables. | |

| Les organes comptables du pays fixent les règles et les hypothèses à suivre, généralement conformes aux principes comptables internationalement reconnus. | Les conventions sont essentiellement les pratiques comptables implicites suivies par une entité. Le même n'est régi par aucune autorité comptable; cependant, il existe un accord général entre les organismes comptables pour l'acceptation des conventions dans la pratique. | |

| A suivre à chaque étape de l'enregistrement des transactions de l'entreprise. | À suivre lors de la préparation des états financiers de l'entité. | |

| C'est une approche théorique pour la préparation et la tenue des livres de comptes. | C'est une approche procédurale qui entre dans les cahiers d'images qui sont préparés. |

Avantages

- Une information financière détaillée et compilée fournit clairement des informations sur l'actif à savoir. les passifs de l'entité;

- Informations utiles pour aider la direction de l'entité à prendre une décision économique;

- Fournir des informations financières aux investisseurs et montrer la situation financière de l'entité;

- Une compréhension claire de la façon dont chaque transaction commerciale a été enregistrée;

- Rapport financier uniformément accepté - qui contribue à une meilleure compréhension de l'information financière;

Désavantages

- Dans le cas où le concept comptable n'est pas suivi à chaque étape de l'enregistrement de la transaction financière,

- Les risques d'omission et d'anomalies dans les rapports financiers augmentent;

- Difficile de localiser où l'exclusion a eu lieu;

- Les transactions financières mal déclarées entraînent des problèmes d'interprétation et d'analyse des informations financières;

- Le rapport financier n'est plus fiable;

- Cela supprime la possibilité d'enregistrement des transactions non monétaires;

- Il ne prévoit pas de déclaration des transactions non significatives. Cependant, le niveau d'importance relative est différent pour les différentes entités et peut donc ruiner l'aspect comparabilité des états financiers de diverses entités;

- Comme il ne permet pas de comptabiliser les actifs à leur valeur de réalisation, les états financiers ne donnent pas une image réelle de la situation financière de l'entité

Conclusion

Les concepts comptables sont les règles et les hypothèses généralement acceptées qui aident les comptables dans la préparation des états financiers. Il fournit le cadre pour l'enregistrement des transactions financières de l'entreprise. En termes simples, ils sont les éléments fondamentaux du système comptable, avec pour objectif principal de fournir des informations financières uniformes et cohérentes aux investisseurs concernés et à toutes les parties prenantes.