En statistique, nous avons un terme appelé distribution log-normale qui est calculé pour connaître la distribution d'une variable dont le logarithme est normalement distribué, la formule originale est une formule très complexe pour la calculer mais dans Excel, nous avons une fonction intégrée pour calculer le log-normal distribution dont la fonction Lognorm.Dist.

Qu'est-ce que la distribution lognormale dans Excel

La distribution log-normale renvoie une distribution statistique continue d'une variable aléatoire qui est un logarithme normalement distribué. Voici les types de fonctions lognormales utilisées dans Excel: -

Formule LOGNORM.DIST

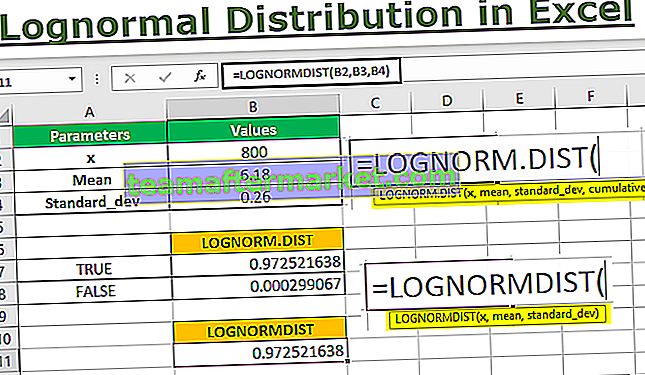

La syntaxe de la fonction de distribution est définie comme LOGNORM.DIST (x, mean, standard_dev, cumulative) dans Excel qui renvoie la distribution log-normale de x, avec des paramètres donnés pour la moyenne et l'écart type du logarithme naturel, Ln (x). La fonction ci-dessus nécessite les paramètres ou arguments suivants: -

- x: - la valeur requise de 'x' dont la distribution log-normale doit être renvoyée.

- moyenne: - moyenne de Ln (x)

- standard_dev: - écart type de Ln (x)

- cumulative: - Si le cumul est VRAI alors la fonction renvoie la distribution cumulative, sinon FAUX donne la densité de probabilité.

La fonction de distribution cumulative (CDF) est une variable de probabilité qui prend une valeur inférieure à égale à x. Alors que la fonction de densité de probabilité (PDF) d'une variable aléatoire continue explique une probabilité relative de la variable aléatoire x de prendre une valeur donnée.

De plus, LOGNORM.DIST est généralement utile pour analyser les prix des actions car la distribution normale ne peut pas être appliquée pour calculer le prix des actions. La fonction peut également être utilisée pour calculer le prix des options pour le modèle Black Scholes.

Calcul des paramètres Excel de distribution log-normale

Passons en revue quelques exemples de distribution log-normale utilisée dans Excel.

Vous pouvez télécharger ce modèle Excel de distribution lognormale ici - Modèle Excel de distribution lognormaleConsidérez ci-dessous le cours des actions des sociétés cotées pour arriver aux paramètres Excel de moyenne et d'écart type.

Étape 1: - Calculez maintenant les valeurs du logarithme naturel pour les cours respectifs des actions.

Comme on peut le voir dans les données ci-dessus, le = LN (nombre) renvoie la valeur du logarithme naturel du nombre donné.

Étape 2: - Calculez ensuite les valeurs au carré des nombres de logarithme naturel, la même chose est indiquée dans le tableau ci-dessous.

Étape 3: - Maintenant, nous aurions également besoin de la somme du logarithme naturel du cours de l'action et de la somme des valeurs du logarithme naturel au carré pour calculer l'écart type.

Étape 4: - Ensuite, calculez la moyenne du logarithme naturel du prix de l'action.

Moyenne, µ = (5,97 + 5,99 + 6,21 + 6,54) / 4

Ou µ = 6,18

Étape 5: - Le calcul de l'écart type peut être effectué manuellement et à l'aide de la formule Excel directe.

Vous trouverez ci-dessous le tableau des valeurs moyennes et d'écart type du cours de l'action.

L'écart type est calculé en utilisant = STDEV.S (Range of natural logarithm column ln (Stock Price)).

Cependant, les paramètres ci-dessus pour la moyenne et l'écart type peuvent être utilisés pour calculer la distribution log-normale Excel de toute valeur donnée «X», ou cours de l'action. L'explication de la même chose est indiquée ci-dessous.

Étape 1: - Considérez le tableau ci-dessous pour comprendre la fonction LOGNORM.DIST

Le tableau ci-dessus montre les valeurs de paramètres nécessaires pour calculer la distribution log-normale Excel pour x, qui est de 10.

Étape 2: - Maintenant, nous allons insérer les valeurs dans la fonction de formule pour arriver au résultat, en sélectionnant les arguments B2, B3, B4, et le paramètre cumulatif aura les options TRUE et FALSE à sélectionner.

LOGNORM.DIST (x, moyenne, standard_dev, cumulatif)

Comme indiqué dans la capture d'écran ci-dessus, vous entrerez d'abord dans l'option TRUE pour obtenir la fonction de distribution cumulative.

Nous arrivons ainsi à la valeur indiquée dans la cellule C19 pour la fonction de distribution cumulative (CDF).

Étape 3: - Calculons maintenant la distribution log-normale dans Excel pour la fonction de densité de probabilité (PDF) en sélectionnant le même argument B2, B3, B4 et FALSE dans le paramètre cumulatif.

Comme le montre l'image ci-dessus, nous arrivons au résultat dans la cellule C20 pour la fonction de densité de probabilité (PDF).

Étape 4: - Comme vu dans la fonction ci-dessus, le LOGNORM.DIST est compatible avec la version Excel 2010 et plus tard. Cependant, nous pouvons également utiliser LOGNORMDIST qui utilise les mêmes paramètres que pour les dernières versions. En considérant les mêmes valeurs de paramètre, nous remplirons la fonction de LOGNORMDIST comme indiqué ci-dessous.

Comme on peut le voir, la valeur a donné le même chiffre que le LOGNORM.DIST pour le paramètre TRUE dans l'argument cumulatif.

Choses à retenir sur la distribution lognormale dans Excel

- Si un paramètre ou un argument n'est pas numérique, la distribution log-normale excelle la fonction renverra #VALUE! Message d'erreur.

- Si les arguments x sont inférieurs et égaux à 0 ou si l'écart type est inférieur et égal à 0, la fonction renverra #NOMBRE! Message d'erreur.

- L'expression équivalente pour calculer LOGNORM.DIST est LOGNORM.DIST (x, mean, standard_dev) = NORM.S.DIST ((ln (x) -mean) / standard_dev)

- Cette fonction est compatible pour la version 2010 et les versions ultérieures, dans la version 2007 et les versions antérieures, LOGNORMDIST (x, mean, standard_dev) doit être utilisé, ce qui renvoie la distribution log-normale cumulée de x, où ln (x) est normalement distribué avec les paramètres / arguments moyenne et standard_dev.