Quel est le ratio de Sortino?

Le ratio Sortino est un outil statistique utilisé pour évaluer le rendement de l'investissement pour le niveau donné du mauvais risque et il est calculé en soustrayant le taux de rendement sans risque du rendement attendu du portefeuille et en divisant le résultant de l'écart-type du portefeuille négatif (écart à la baisse).

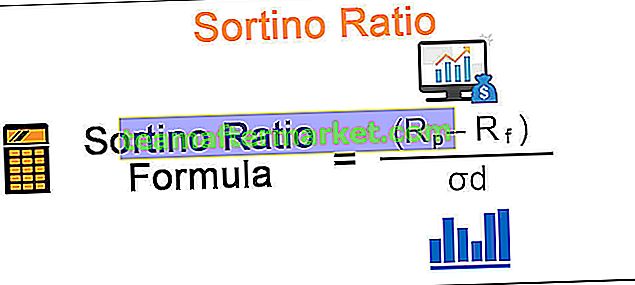

Formule

La formule du rapport de Sortino est donnée ci-dessous: -Rf / σd

Formule du rapport de Sortino = (Rp - Rf) / σd

où

- Rp est le taux de rendement attendu du portefeuille

- Rf est un taux de rendement sans risque ou minimum acceptable

- σd est l'écart type du rendement négatif des actifs

Il s'agit donc du rendement supplémentaire au-delà du taux de rendement cible ou du taux de rendement sans risque par unité de risque à la baisse.

Le calcul du ratio de Sortino est similaire au ratio de Sharpe, qui est une mesure courante de l'arbitrage risque-rendement, la seule différence étant que ce dernier utilise à la fois la volatilité à la hausse et à la baisse tout en évaluant la performance d'un portefeuille, mais le premier n'utilise que la volatilité à la baisse. . Tout comme le ratio Sharpe, un ratio Sortino plus élevé est meilleur.

Comment calculer le ratio de Sortino?

Prenons un exemple pour comprendre l'importance de ce ratio. Soit deux schémas de portefeuille d'investissement A et B différents avec des rendements annualisés de 10% et 15% respectivement. En supposant que l'écart à la baisse de A est de 4% alors que pour B est de 12%. Aussi, compte tenu du taux sans risque des dépôts fixes de 6%.

- Le calcul du rapport de Sortino pour A est: (10-6) / 4 = 1

- Le calcul du rapport de Sortino pour B est: (15-6) / 12 = 0,75

Maintenant, même si B a un meilleur rendement annualisé que A, son ratio Sortino est inférieur à celui de A. Donc, si les investisseurs sont plus préoccupés par les risques de baisse associés au système que par les rendements attendus, ils opteront pour le système A car il rapporte plus de rendement par unité de mauvais risque qu'il prend et il a une plus grande probabilité d'éviter toute perte importante.

Exemple

Le ratio Sortino a été nommé d'après Frank A Sortino qui l'a développé afin de différencier entre une bonne volatilité et une mauvaise volatilité, ce qui n'était pas possible avec le ratio de Sharpe. L'évaluation de la performance du portefeuille à l'aide du ratio de Sharpe est indifférente à la direction de la volatilité, c'est-à-dire que le traitement de la volatilité est le même pour les écarts à la hausse ou à la baisse. L'écart à la baisse est utilisé pour le calcul du ratio de Sortino. Il ne prend en compte que les périodes où le taux de rendement était inférieur au taux de rendement cible ou sans risque.

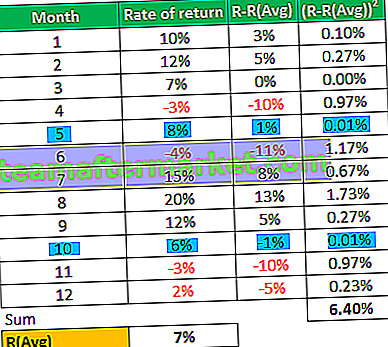

Pour les illustrer, prenons un autre exemple; en supposant un schéma de portefeuille d'investissement avec les rendements ci-dessous en 12 mois:

Autres paramètres:

Le taux de rendement sans risque: 6%

Nous pouvons dériver l'écart type de l'échantillon à partir du tableau ci-dessus en utilisant la formule:

- σ = sqrt (variance / n-1) où n est la taille de l'échantillon

- σ = sqrt (6,40% / 11) à σ = 7,63%

et le ratio de Sharpe peut être calculé en utilisant la formule:

- (Rp-Rf) / σ

Formule du ratio de Sharpe = (7% - 6%) / 7,63%

Ratio de Sharpe = 0,1

Il peut être clairement observé à partir du tableau ci-dessus que la variance de la colonne (RR (Avg) 2 semble ignorer la direction de la volatilité, comme si nous comparions la période 5 et la période 10, où il existe des différences égales mais opposées entre le rendement réel et le taux de rendement moyen toujours la variance est la même pour les deux, indépendamment de l'écart à la hausse ou à la baisse par rapport au taux moyen.

On peut donc dire que même si la différence de + 13% entre le rendement et le rendement moyen pour la période 8 aurait été de -13%, l'écart type serait toujours le même, ce qui n'est certainement pas une évaluation appropriée, une variance négative substantielle serait signifie un portefeuille beaucoup plus risqué. Il peut donner une évaluation similaire pour les portefeuilles avec différents risques associés car cette mesure est indifférente à savoir si le rendement est supérieur ou inférieur au taux de rendement moyen.

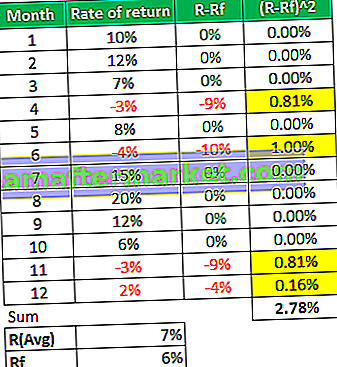

Maintenant, si nous regardons comment nous calculons le ratio de Sortino ci-dessous:

Ici, pour le calcul d'un écart à la baisse, seuls les écarts négatifs sont pris en compte, c'est-à-dire uniquement les périodes où le taux de rendement était inférieur au taux de rendement cible ou sans risque comme surligné en jaune dans le tableau, en ignorant toutes les variances positives et en les prenant comme zéro.

Nous pouvons dériver l'écart vers le bas de l'échantillon à partir d'un tableau ci-dessus en utilisant la formule:

- σd = sqrt (2,78% / 12) à σ = 4,81%

et le rapport Sortino peut être calculé en utilisant la formule:

- Formule du rapport de Soriano = (Rp-Rf) / σd

- Ratio Sortino = (7% - 6%) / 4,81%

- = 0,2

Observations

- On constate que le ratio de Sortino est un peu plus élevé que le ratio de Sharpe pour ce portefeuille d'investissement, car il y a eu très peu de dépassements de l'objectif ou du taux de rendement sans risque.

- De plus, le ratio de Sharpe a en quelque sorte généralisé de gros écarts comme 13%, ce qui n'était en fait pas un changement risqué et en fait bon pour les investisseurs

- Comme mentionné précédemment, nous pouvons voir comment le ratio de Sortino est capable de différencier les bonnes et mauvaises variances grâce à son calcul d'un écart à la baisse.

- Son calcul est particulièrement utile pour les investisseurs particuliers qui cherchent à investir avec certains objectifs définis et un taux de rendement cible

- C'est également un meilleur outil pour mesurer la performance d'un gestionnaire de fonds dont les rendements sont positivement biaisés car il ignorera toutes les variations positives lors du calcul de la volatilité ou du risque et fournira une évaluation plus appropriée.

La limitation du ratio de Sortino est qu'il devrait y avoir suffisamment d'événements de volatilité mauvais pour que le calcul d'un écart à la baisse soit statistiquement significatif.