Définition du montant comptable

La valeur comptable, également appelée valeur comptable de l'actif, est le coût des immobilisations corporelles, des immobilisations incorporelles ou du passif comptabilisé dans les états financiers, net des amortissements cumulés ou de toute dépréciation ou remboursement et ce coût comptable peut être différent du marché actuel. la valeur d'un tel actif ou passif comme la valeur marchande de tout actif ou passif dépend de la demande et des conditions du marché

Elle peut également être définie comme la valeur que les actionnaires obtiendront en cas de liquidation de la société. Cette valeur est généralement déterminée en tenant compte des principes comptables GAAP ou IFRS lorsqu'ils sont comptabilisés.

Formule du montant comptable

- Si la société a acheté un brevet ou toute autre immobilisation incorporelle figurant à son bilan, la formule de calcul de la valeur comptable de l'actif sera (Coût d'achat initial - Frais d'amortissement).

- D'autre part, la formule de calcul des actifs physiques, tels que les machines ou les bâtiments, sera (coût d'achat initial - amortissement).

Ci-dessous la formule générale

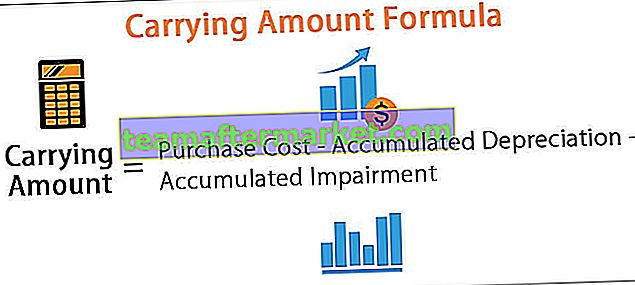

Formule du montant comptable = Coût d'achat - Amortissement cumulé - Dépréciation cumulée

Comment calculer le montant comptable?

La société XYZ achète des machines pour 20 000 $ le 18 octobre. Il utilise l'amortissement linéaire de l'actif à 10%. La comptabilisation de l'actif se fera comme suit.

Pour l'année se terminant le 18 décembre. Le montant de l'amortissement de l'actif sera de 20000 USD * 10/100 * 3/12 = 500 USD

Puisque l'actif a été acheté au mois d'octobre, le montant de l'amortissement de l'actif ne sera facturé que pour 3 mois, soit 500 $ pour cette année. Par conséquent, sur le bilan de l'exercice se terminant le 31 décembre 18, la valeur comptable de l'actif sera de 20 000 $ à 500 $ = 15 000 $.

Pour l'année suivante, un amortissement complet sera facturé sur l'actif jusqu'à ce que la valeur de rebut devienne zéro.

Valeur comptable vs juste valeur

La valeur marchande de l'actif, qui est également souvent appelée la juste valeur d'un actif, signifie combien un actif peut se vendre sur le marché. C'est la valeur pour laquelle un actif peut être vendu sur le marché libre. Par exemple, la société XYZ a un actif total de 10 000 $ avec un passif total de 80 000 $, la valeur comptable de la société sera de 20 000 $, soit la valeur des actifs moins la valeur des passifs.

La valeur marchande diffère souvent en raison des facteurs suivants: -

- Une différence dans les méthodes d'amortissement utilisées par l'entreprise et les autres évaluateurs

- Les forces des facteurs de l'offre et de la demande qui font varier la valeur marchande de l'actif dans le temps en fonction de la disponibilité de l'actif, ce qui peut entraîner une variation substantielle des valeurs

- La valeur marchande est de nature très subjective, alors que cette valeur est basée sur des principes comptables et peut être attribuée au reçu d'achat d'un actif.

- La valeur marchande d'un actif n'est pas liée aux états financiers de l'entreprise. En revanche, cette valeur d'un actif est liée au compte de résultat et au bilan.

Par exemple, l'entreprise achète de l'équipement pour 200 000 $ chaque mois. La société amortit l'actif de 5 000 $ pendant 4 mois, puis décide de vendre l'actif. L'actif est vendu pour 150 000 $. Étant donné que l'actif est vendu pour seulement 150 000 $, la valeur marchande de l'actif est de 150 000 $, mais la valeur comptable de l'actif sera de (200 000 $ - 20 000 $) = 180 000 $. Par conséquent, la société enregistrera une perte de 30 000 $ dans le compte de résultat.

Lorsque la juste valeur est inférieure à la valeur comptable

Lorsque la valeur de marché des actions de la société et sa part sont inférieures à la valeur comptable, cela indique que le marché et les actionnaires ont perdu confiance dans les fondamentaux de la société. Les bénéfices futurs ne suffisent pas à payer sa dette et son passif. Il existe de nombreux cas, en particulier avec les entreprises en démarrage, où leur valeur comptable et leur valeur marchande diffèrent considérablement, et les actifs valent beaucoup moins sur le marché que ce qui est indiqué dans les livres de comptes. Idéalement, l'entreprise devrait être vendue lorsque sa valeur marchande devient inférieure à la valeur comptable de l'entreprise.

Lorsqu'une juste valeur est supérieure à la valeur comptable

Lorsque la valeur marchande de l'entreprise dépasse la valeur comptable de l'entreprise, le marché est positif quant aux perspectives de bénéfices futurs, à l'augmentation des investissements. Il augmente les bénéfices, ce qui augmentera la valeur marchande de l'entreprise et, par conséquent, les rendements des actions plus élevés. Une entreprise qui a constamment des bénéfices plus élevés et des bénéfices accrus aura une valeur marchande supérieure à la valeur comptable de l'entreprise.

Cependant, des valeurs de marché parfois beaucoup plus élevées indiquent des actions surévaluées et sont plus susceptibles de connaître une forte baisse des prix de marché des actions, car les investisseurs ont été trop positifs à l'égard de l'action et le marché doit être corrigé.

Quand une juste valeur est égale à la valeur comptable

Il est rare que l'investisseur pense et pense que la valeur comptable de l'entreprise est égale à celle du marché. Cependant, dans ce cas, l'entreprise peut être qualifiée de société parfaitement appréciée.

Montant comptable pour un investisseur

C'est aussi la valeur fondamentale de l'entreprise, qui peut être facilement définie comme la valeur de l'actif net de l'entreprise. Pour les investisseurs de croissance fondamentale et de valeur, cette valeur est importante car, pour une entreprise dont la valeur marchande est élevée par rapport à sa valeur comptable, c'est une bonne opportunité d'investissement. Le ratio cours / valeur comptable est un bon ratio indicatif pour mesurer la valeur comptable de la société. Le ratio indique si vous payez trop cher ce qui resterait si l'entreprise s'approche de la faillite.