Quels sont les autres actifs courants?

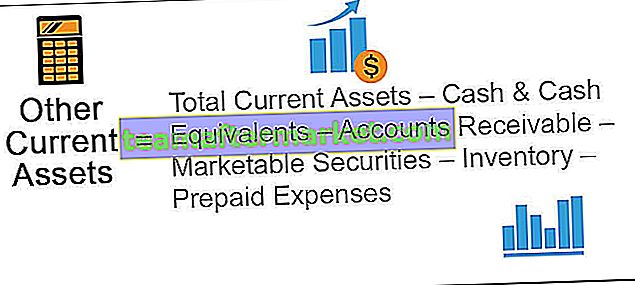

Les autres actifs courants sont les actifs de l'entreprise qui ne sont pas très courants et importants comme la trésorerie et les équivalents de trésorerie, les stocks, les créances clients, etc. et qui devraient être convertis en trésorerie dans les 12 mois suivant la date de reporting.

En termes simples, il s'agit d'un poste du bilan qui représente tous les actifs à court terme considérés comme trop insignifiants pour être comptabilisés individuellement. Ils sont spécifiquement désignés comme «autres» car ils sont soit sans conséquence, soit assez rares, contrairement aux actifs courants typiques tels que la trésorerie et les équivalents de trésorerie, les débiteurs, les titres négociables, les stocks et les frais payés d'avance.

Certains rapports annuels fournissent la ventilation détaillée de ces éléments dans les notes aux états financiers. En tant que tel, il faut toujours se référer aux notes si les chiffres présentent une variation significative ou sont suffisamment grands dans leur intégralité (bien que non significatifs individuellement).

Formule

La formule de l'OCA est calculée en déduisant les principales catégories d'actifs des actifs courants, telles que la trésorerie et les équivalents de trésorerie, les débiteurs, les titres négociables, les stocks et les frais payés d'avance, du total des actifs courants.

Mathématiquement, il est représenté par,

OCA = Total des actifs courants - Trésorerie et équivalents de trésorerie - Créances clients - Titres négociables - Stocks - Frais payés d'avance

Exemples d'autres actifs courants

Voyons quelques exemples pour mieux le comprendre.

Vous pouvez télécharger ce modèle Excel pour les autres actifs actuels ici - Modèle Excel pour les autres actifs actuels

Exemple 1

Prenons l'exemple de la société XYZ Ltd qui avait récemment publié son rapport annuel. L'extrait suivant du solde a été mis à disposition:

- Trésorerie et équivalents de trésorerie - 50000 $

- Comptes débiteurs - 100 000 $

- Titres négociables - 15 000 $

- Inventaire - 80 000 $

- Frais payés d'avance - 25 000 $

- Actif à court terme total - 300 000 $

Déterminez l'OCA en fonction des informations fournies.

Le calcul de l'OCA peut être effectué en utilisant la formule ci-dessus comme,

= 300 000 $ - 50 000 $ - 15 000 $ - 100 000 $ - 80 000 $ - 25 000 $

= 30 000 $

Par conséquent, selon les informations disponibles sur le solde, l'OCA de XYZ Ltd était de 30 000 $.

Exemple # 2

Prenons maintenant l'exemple du rapport annuel d'Apple Inc. au 29 septembre 2018. Les informations suivantes sont disponibles et, sur cette base, déterminent l'évolution de l'OCA au cours de la dernière année.

L'OCA au 29 septembre 2018 peut être calculée à l'aide de la formule ci-dessus comme suit:

= 131339 $ - 25 913 $ - 40 388 $ - 23 186 $ - 3 956 $ - 25 809 $

= 12 087 $

Encore une fois, l'OCA au 30 septembre 2017 peut être calculé comme suit:

= 128 645 $ - 20 289 $ - 53 892 $ - 17 874 $ - 4 855 $ - 17 799 $

= 13 936 $

Ainsi, l'OCA pour Apple Inc. est passé de 13 936 M $ à 12 087 $ au cours de la dernière année. Cependant, la raison de la variation n'est pas connue car nous n'avons pas de rupture détaillée.

Avantages

- La capture de tous les actifs à court terme, qui sont par ailleurs individuellement insignifiants et rares, sous une seule catégorie, rend le processus comptable plus facile et plus simple.

Désavantages

- Manque de clarté car certaines entreprises ne fournissent pas de ventilation détaillée des éléments inclus sous.

- Tout élément d'actif dépassant la période d'un an ou d'un cycle économique doit être reclassé dans n'importe quelle classe d'actif à long terme. Cependant, il arrive que de tels actifs soient négligés et maintenus à tort sous OCA, ce qui constitue ses principaux inconvénients. Le besoin en fonds de roulement augmente dans un tel cas.

- Parfois, une augmentation d'un actif est compensée par une diminution d'un autre actif au sein de l'OCA. Dans un tel scénario, il n'y aura guère de variation significative dans la totalité, et en tant que telle, la variation des actifs individuels est négligée.

Conclusion

Ainsi, nous pouvons conclure que même si les OCA comprennent des éléments d'actif qui sont trop peu importants pour avoir un impact sur la situation financière d'une entreprise, les éléments individuels ne peuvent pas être entièrement négligés car ils peuvent affecter plusieurs ratios de liquidité s'ils sont capturés de manière erronée.