Exemples de dépenses en capital

Les dépenses en capital ou Capex font référence aux dépenses totales d'achat d'actifs par l'entreprise au cours d'une période donnée et dont l'exemple comprend les dépenses d'achat de bâtiments, d'équipements de bureau, d'immobilisations incorporelles, de mobilier et d'installations, d'équipements informatiques et de moteurs. véhicules, dépenses pour l'extension ou l'ajout d'actifs, etc.

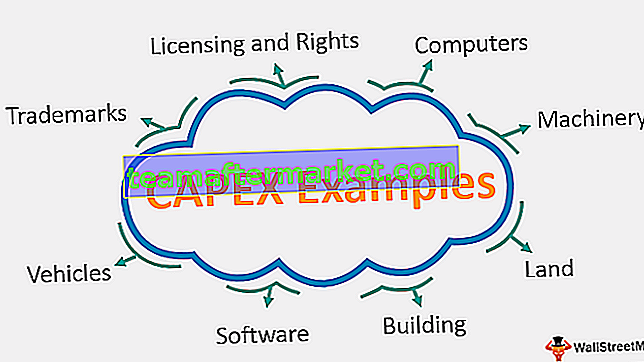

Les exemples les plus courants de dépenses en capital (Capex) sont les suivants:

- Terre

- Bâtiment

- Mobilier de bureau

- Des ordinateurs

- Matériel de bureau

- Machinerie

- Véhicules

- Brevets

- Copyrights

- Marques de commerce

- Licence et droits

- Logiciels

Top 4 des exemples pratiques de dépenses en capital (Capex)

Voici les principaux exemples de capex.

Exemple 1

La nouvelle unité de production mise en place par ABC Ltd., qui augmenterait sa capacité de production de 300 MT.

ABC Ltd. est une entité engagée dans la production de ciment; la société avait une capacité existante de 500 MT, la demande du marché pour le ciment a considérablement augmenté, en raison de l'augmentation des infrastructures et des activités immobilières dans le pays. Compte tenu de la demande croissante du marché, ABC Ltd. a décidé de créer une nouvelle unité de production, à proximité de l'unité existante; une nouvelle unité devrait augmenter la capacité de production de 300 MT.

Cette nouvelle unité, mise en place par l'entreprise, est un exemple de dépense d'investissement réalisée par l'entreprise. Au fur et à mesure de la mise en place de l'unité, l'objectif étant d'augmenter la capacité de production et les bénéfices des unités iraient à l'entité pendant plus d'un an.

L'augmentation de la capacité de production de l'entité ne permet pas de classer le montant dépensé pour la mise en place de l'unité de production en dépenses d'investissement. Dans l'exemple ci-dessus, même si la capacité de production était restée constante et que la nouvelle unité avait apporté de l'efficacité dans la production ou contribué à réduire les déchets de l'usine, elle serait toujours considérée comme une dépense en capital. C'est parce que l'entité utilise toujours les avantages des dépenses qu'elle a effectuées.

Exemple # 2

Véhicule de transport acheté par l'entité;

Une entité engagée dans la gestion d'une unité de fabrication a acheté un véhicule pour le transport des employés de la maison au bureau et du bureau à la maison. Il relève de la définition des dépenses en capital.

L'entité doit utiliser le véhicule pendant une période bien supérieure à un an. Le montant dépensé pour l'achat du véhicule doit être capitalisé dans les livres de l'entité et l'amortissement doit être imputé sur celui-ci, sur la base de la durée de vie utile attendue du véhicule et de la valeur résiduelle attendue du véhicule.

Exemple # 3

Tendance des dépenses en capital de Berry Petroleum Company LLC:

Berry Petroleum Company LLC est l'une des plus anciennes sociétés des États-Unis; il est en opération depuis 1909. Berry a étendu sa présence dans des zones en dehors de la Californie à partir de 2003, la société ayant observé les opportunités d'acquérir du gaz naturel et du pétrole léger pour augmenter son portefeuille.

Étant donné que la société est une société d'énergie en amont, qui est principalement engagée dans le développement et la production de réserves de pétrole conventionnelles, les extraits ci-dessous du rapport annuel de Berry Petroleum Company LLC fournissent le budget d'investissement de la société.

Source: Berrypetroleum.com

(Référence: page 7 du rapport annuel de Berry Petroleum Company LLC pour l'exercice clos le 31 décembre 2018)

L'image suivante fournit des informations essentielles sur les dépenses en capital engagées par l'entreprise, ainsi que sur leurs objectifs et leurs impacts sur la production de l'entreprise ainsi que sur l'EBITDA.

Exemple # 4

Tendances et nature des dépenses d'investissement pour GlaxoSmithKline (GSK)

GlaxoSmithKline est une société mondiale de soins de santé dirigée par la science dont l'objectif est d'aider les gens à faire plus, à se sentir mieux et à vivre plus longtemps. La société effectue beaucoup de recherche, de développement et de fabrication dans principalement trois segments, à savoir:

- Médicaments pharmaceutiques

- Vaccins et

- Produits de santé grand public

L'entreprise investit de manière significative dans l'activité de recherche et développement ainsi que dans les installations de fabrication.

L'allocation de capital décidée par la société au cours de l'exercice clos le 31 décembre 2018 est la suivante:

Source: www.gsk.com

Le tableau suivant fournit des informations supplémentaires sur le cadre d'allocation du capital de l'entreprise, ainsi que des détails sur l'entreprise qui accorde la priorité absolue au capital. Il ressort clairement de l'extrait ci-dessous que les principales priorités de la société en matière de capital sont le pipeline de produits pharmaceutiques et la capacité en vaccins. Son principal moteur est le fait que la demande de produits pharmaceutiques est en constante augmentation dans le monde et, pour répondre à la demande croissante, l'augmentation de la capacité est nécessaire.

Source: www.gsk.com

Conclusion

Des dépenses en capital sont nécessaires pour l'expansion des opérations ainsi que pour maintenir les niveaux opérationnels actuels de l'entreprise. Le montant des dépenses en capital qu'une entreprise fait dépend de la nature des activités de l'entreprise. Il existe certaines entreprises, qui sont plus capitalistiques que les autres. Ainsi, le montant des dépenses en capital est généralement déterminé par la nature d'une entreprise commerciale.