Valeur comptable de la définition de l'actif

La valeur comptable des actifs est définie comme la valeur d'un actif dans les livres comptables d'une entreprise ou d'une institution ou d'un individu à un moment donné. Pour les entreprises, il est calculé comme le coût d'origine de l'actif diminué des amortissements et des coûts de dépréciation cumulés.

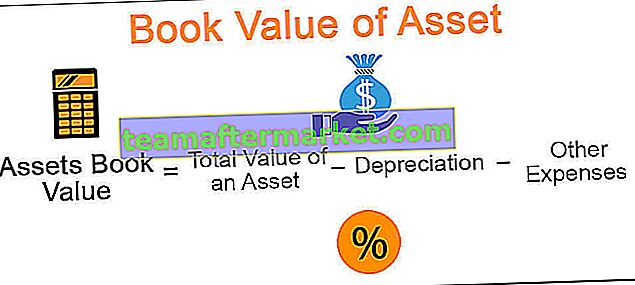

Formule de la valeur comptable des actifs

Formule de la valeur comptable des actifs = Valeur totale d'un actif - Dépréciation - Autres dépenses directement liées à celui-ci

- Valeur totale de l'actif = Valeur à laquelle l'actif est acheté

- Amortissement = Réduction périodique de la valeur de l'actif amorti selon les normes

- Autre coût = Inclure le coût de dépréciation et les coûts connexes qui affectent directement le coût de l'actif

Exemples de valeur comptable des actifs

Exemple 1

ABC Corp a acheté un système de purification d'eau à usage de bureau en 2015 pour 20 000 $. La durée de vie utile du purificateur a été estimée à 5 ans. Calculez la valeur comptable du purificateur à la fin de 2017 (utilisez la méthode d'amortissement linéaire pour le calcul).

Solution

Donné

- Coût d'achat du purificateur: 20 000 $.

- Durée de vie utile: 5 ans

En utilisant la méthode d'amortissement linéaire pour le calcul, la valeur d'amortissement de chaque année = 20000 $ / 5

= 4 000 $

Par conséquent, en supposant qu'il n'y ait pas d'autres coûts impliqués pour le purificateur, la valeur comptable de l'actif à la fin de 2017

= 20 000 à 4 000 USD

= 16 000 $

Depuis 2017 envisagera 2 cycles d'amortissement.

Exemple # 2

Big Holdings, Inc. étend ses activités immobilières et souhaite acquérir Manpower Consultants, qui s'occupe de l'administration des baux et de la diligence raisonnable pour ses clients. Afin de connaître la valeur comptable de Manpower Consultants, Big Holdings analyse les données ci-dessous -

Donné,

- La valeur totale de l'actif à la date: 800 000 $

- Valeur totale des actions privilégiées à la date: 100 000 $

- Valeur totale des actions ordinaires à la date: 200 000 $

- Valeur des brevets qu'elle détient actuellement: 150 000 $

Solution

Valeur comptable des consultants Manpower = Total de l'actif - Total du passif

Le calcul sera -

= 800 000 USD - (100 000 USD + 200 000 USD + 150 000 USD)

= 350 000 $

Exemple # 3

Une société émet des actions ordinaires égales à 1 000 000 sur le marché et, au 31 mars 2015, ses capitaux propres totaux sont de 1 250 000 $. Calculez la valeur comptable de chaque stock à cette date.

Solution

Donné,

- Nombre total de stocks: 1000000

- Capitaux propres totaux: 1250 000 $

La valeur comptable par action peut être calculée comme suit,

= 1 250 000 USD / 1 000 000

= 1,25 USD

Avantages

- Il peut être calculé pour n'importe quel actif, qu'il s'agisse d'actifs corporels comme des machines, des bâtiments ou des terrains ou des actifs incorporels comme la société ou les actions.

- Il peut être calculé pour tous les actifs, quelle que soit leur durée de vie. Cela ne dépend pas de la durée de vie de l'actif. Ainsi, à un moment donné, tous les actifs ont une certaine valeur comptable avant la fin de leur vie utile.

- Il indique l'étendue de l'amortissement qui peut être calculée à l'avenir pour cet actif particulier.

- Il sert de base au moment de la liquidation d'une entreprise; ou l'un de ses actifs spécifiques;

- Il est utilisé dans l'analyse de marché pour une entreprise sous forme de ratios. Certains ratios, qui incluent la valeur comptable des actions, peuvent être utiles pour comprendre les rendements ou le prix du marché de ces actions.

Désavantages

- Le plus gros inconvénient du calcul de la valeur comptable est qu'il ne donne pas nécessairement l'actif ou la valeur marchande de l'entreprise. Il peut être proche de la valeur marchande mais peut ou non être la valeur marchande exacte.

- Ce n'est pas le bon indicateur de la croissance d'une entreprise. Certaines entreprises peuvent ne pas compter entièrement sur les actifs et leurs activités peuvent se développer de manière multiple en fonction des services qu'elles fournissent. Cependant, la valeur comptable de ces entreprises peut être bien inférieure à leurs ratios de bénéfices.

Limites

- Il ne désigne pas la valeur marchande de l'actif. C'est cette valeur qui peut être inscrite au bilan de l'entreprise. Cependant, il existe d'autres coûts (ou d'autres facteurs) impliqués dans le calcul de la valeur marchande de l'actif.

- À un moment donné, la valeur d'un ou plusieurs actifs particuliers peut ou non être correctement calculée, ce qui peut conduire à une valeur comptable incorrecte de l'entreprise. Étant donné que la valeur comptable dépend de nombreux facteurs sous-jacents, son calcul est très critique pour des résultats précis.

- Encore une fois, la valeur comptable est calculée uniquement à des fréquences définies ou à une date particulière. Il est donc difficile de se fier entièrement à la valeur comptable pour l'évaluation. Cette valeur peut changer sur une période de quelques jours ou peut-être stagnante.

Points importants à noter concernant la variation de la valeur comptable des actifs

- Cela change à mesure que les tendances du marché changent. Une augmentation ou une diminution de la demande pour l'actif en question modifiera sa valeur.

- Il diffère selon l'emplacement de l'actif. Les raisons incluent les coûts d'entretien dans différentes régions, les conditions météorologiques, les modèles de demande et d'offre, les coûts de transport, les droits gouvernementaux et autres politiques favorables (ou défavorables), etc.

- La valeur comptable change à mesure qu'elle change de mains. Un actif d'occasion peut avoir une valeur comptable inférieure à celle de l'actif détenu à l'origine, car le coût d'achat peut être plus élevé que la détention d'un coût.

- La valeur des actions augmente si des actions supplémentaires sont émises par l'entreprise.

Conclusion

La valeur comptable peut être une méthode primitive de calcul de la valeur d'un actif, car il existe un certain nombre de nouvelles méthodes qui donnent des résultats plus précis, mais elle se trouve toujours à la base de nombreux rapports tels que le bilan. Il fonctionne comme une base pour l'analyse primaire des bénéfices d'une entreprise, avec une analyse plus compliquée à suivre selon les exigences des analystes. Cependant, le succès n'est obtenu que si le calcul de la valeur comptable est précis et prend en compte tous ses paramètres.