Qu'est-ce que le ratio de plowback?

Le ratio de plowback, également appelé ratio de rétention, est le ratio du montant restant après le versement du dividende et du revenu net de l'entreprise. Une entreprise qui paie un dividende de 20 millions USD sur un bénéfice net de 100 millions USD a un taux de plowback de 0,8

Ce ratio est un indicateur du quantum de profit conservé dans une entreprise au lieu d'être versé aux investisseurs. Il représente généralement la part des bénéfices non répartis, qui aurait pu être distribuée sous forme de dividendes. Par exemple, une entreprise ayant un Plowback de disons 1,5% indique que très peu ou pas de dividende a été versé, et la plupart des bénéfices ont été conservés pour l'expansion de l'entreprise.

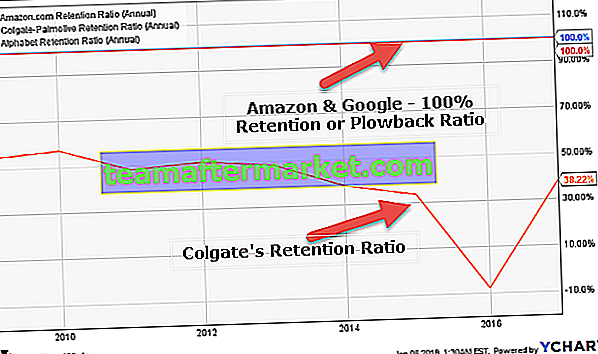

On note par en bas qu'Amazon et Google ont un Plowback de 100% (ils conservent 100% des bénéfices pour les réinvestissements), alors que Colgate's Plowback est de 38,22% en 2016.

Formule de rapport de plowback

Ce ratio est l'opposé du ratio de distribution de dividendes calculé comme suit:

1 - (dividende annuel par action / bénéfice par action)

Supposons que la société «A» a déclaré un bénéfice par action de 10 $ et a décidé de verser 2 $ en dividendes. Avec le ratio ci-dessus, le ratio de distribution des dividendes est de: 2 $ / 10 $ = 20%

Cela signifie que la société «A» a distribué 20% de ses revenus en dividendes et réinvesti le reste dans l'entreprise, c'est-à-dire que 80% de l'argent a été réinvesti dans l'entreprise. Donc,

Formule de plowback = 1 - (2 $ / 10 $) = 1- 0.20 = 0.80 = 80%

Cette formule indique combien de bénéfices sont réinvestis dans le développement de l'entreprise au lieu de les distribuer sous forme de rendements aux investisseurs.

- Un Plowback plus élevé est normalement suivi par des entreprises dynamiques et à croissance rapide qui ont la conviction de conditions économiques supportables et de périodes de forte croissance persistantes.

- Les entreprises arrivées à maturité adoptent généralement un niveau de plowback inférieur, indiquant des niveaux suffisants de liquidités et des opportunités de croissance commerciale durable.

Impact

La taille du ratio de plowback attirera différents types de clients / investisseurs.

- Les investisseurs qui sont axés sur le revenu s'attendent à un repli moins élevé, car cela suggère des possibilités de dividendes élevées pour les actionnaires.

- Les investisseurs axés sur la croissance préfèreront un fort plowback impliquant que l'entreprise / l'entreprise a une utilisation interne rentable de ses bénéfices. Ceci, à son tour, ferait monter les cours des actions.

Lorsque le ratio de plowback est proche de 0%, il est fort possible que l'entreprise ne soit pas en mesure de maintenir le niveau actuel des distributions de dividendes, car elle redistribue tous les rendements aux investisseurs. Ainsi, une trésorerie suffisante n'est pas disponible pour répondre aux besoins en capital de l'entreprise.

L'un des principaux problèmes du plowback est que le bénéfice par action ne correspond pas nécessairement au flux de trésorerie par action, de sorte que le montant de trésorerie disponible à verser sous forme de dividendes ne correspond pas toujours au nombre de bénéfices. Cela indique que le conseil d'administration peut ne pas toujours disposer des liquidités disponibles pour payer les dividendes indiqués par le BPA.

- Il est à noter que le choix des méthodes comptables peut également avoir un impact sur le ratio de distribution du dividende et, par conséquent, sur les ratios de plow-back. Par exemple, les méthodes d'amortissement suivies par l'entreprise peuvent avoir un impact global. Une méthode linéaire (SLM) enregistre plus d'amortissement par rapport aux méthodes de réduction du solde (RBM), ce qui a un impact global sur les ratios de dividende. Un plowback inhabituellement bas au fil du temps peut annoncer une réduction des dividendes lorsque l'entreprise rencontre un besoin de liquidités.

Prenons un autre exemple en comparant 2 entreprises à l'aide de la formule plowback pour une meilleure compréhension:

| Société 'A' Société 'B' |

| BPA de l'année précédente 3,5 $ 8,5 $ |

| Dividendes payés l'année précédente par action 3,0 $ 1,5 $ |

| Technologie des services publics de l'industrie |

| Flux de trésorerie net provenant des activités d'investissement Positif Négatif |

Répondre:

Plowback pour la société «A» = [Dividende / BPA] = 3,0 $ / 3,5 $ = 85,71%

Plowback pour l'entreprise `` B '' = 1,5 $ / 8,5 $ = 17,65%

Le repli de la société «A» suggère qu'elle a eu du mal à trouver des opportunités rentables. Peut-être que l'entreprise n'a pas beaucoup d'opportunités pour le moment et distribuera donc une partie raisonnable de ses bénéfices sous forme de dividendes. Cela pourrait également être une tactique temporaire pour satisfaire un grand nombre d'actionnaires et améliorer le cours des actions dans un avenir immédiat.

En ce qui concerne la société «B», un Plowback inférieur et des flux de trésorerie négatifs soulignent le fait qu'ils ont investi massivement dans des projets futuristes et ont peut-être conservé suffisamment de bénéfices pour des opportunités futures.

Apple - Analyse du ratio de repousse

Regardons un exemple pratique pour mieux comprendre Plowback -

source: ycharts

| Articles | 2012 | 2013 | 2014 | 2015 | 2016 |

| Dividendes (en milliards de dollars) | 2,49 | 10,56 | 11,13 | 11,56 | 12h15 |

| Revenu net (en milliards de dollars) | 41,73 | 37.04 | 39,51 | 53,39 | 45,69 |

| Ratio de distribution des dividendes | 6,0% | 28,5% | 28,2% | 21,7% | 26,6% |

| Ratio de repousse | 94,0% | 71,5% | 71,8% | 78,3% | 73,4% |

Jusqu'en 2011, Apple ne versait aucun dividende à ses investisseurs et leur Plowback était de 100%. Parce qu'ils croyaient que s'ils réinvestissaient les bénéfices, ils seraient en mesure de générer de meilleurs rendements pour les investisseurs, ce qu'ils ont finalement fait. Cependant, ils ont commencé à réduire leur taux de plowback à partir de 2012. Apple a maintenu un taux de rétention compris entre 70 et 75% au cours des quatre dernières années.

Ratio de labour stable des banques mondiales

Les banques mondiales sont de grandes banques avec une forte capitalisation boursière avec un taux de croissance stable.

| S. Non | Nom | Ratio de plowback (annuel) |

| 1 | JPMorgan Chase | 65,70% |

| 2 | Wells Fargo | 58,80% |

| 3 | Banque d'Amérique | 76,60% |

| 4 | Citigroup | 84,70% |

| 5 | Banque Royale du Canada | 52,00% |

| 6 | Banco Santander | 62,80% |

| 7 | La Banque Toronto-Dominion | 56,80% |

| 8 | Mitsubishi UFJ Financial | 68,70% |

| 9 | Services bancaires Westpac | 27,40% |

| dix | Banque de Nouvelle-Écosse | 49,40% |

| 11 | Groupe ING | 49,30% |

| 12 | Groupe UBS | 1,20% |

| 13 | BBVA | 54,00% |

| 14 | Financière Sumitomo Mitsui | 71,00% |

- Nous notons que la plupart des banques mondiales ont une politique de ratio de Plowback très stable.

- JPMorgan a un Plowback de 65,70%, alors que celui d'UBS Group n'est que de 1,20%.

Sociétés Internet - 100% Plowback

La plupart des entreprises technologiques sont des entreprises à forte croissance et elles préfèrent investir les bénéfices générés dans leurs produits. Vous trouverez ci-dessous les entreprises technologiques avec un ratio de Plowback de 100%.

| S. Non | Nom | Ratio de plowback (annuel) |

| 1 | Alphabet | 100% |

| 2 | 100% | |

| 3 | Baidu | 100% |

| 4 | JD.com | 100% |

| 5 | Altaba | 100% |

| 6 | Casser | 100% |

| 7 | 100% | |

| 8 | 100% | |

| 9 | VeriSign | 100% |

| dix | Yandex | 100% |

| 11 | IAC / InterActive | 100% |

| 12 | Momo | 100% |

Avantages

- L'un des plus grands avantages de ce rapport est que le rapport de plowback est relativement facile à comprendre et à déchiffrer.

- Il existe plusieurs façons de calculer ce ratio car de nombreuses formules de plowback peuvent être utilisées.

- Le ratio peut fonctionner en tandem avec le ratio de distribution des dividendes pour comprendre les intentions futures de l'entreprise.

Désavantages

- La croissance de l'entreprise ne peut être appréciée exclusivement avec l'utilisation de ce ratio mais aussi la performance des autres secteurs de l'entreprise, qui est en cours d'analyse. Il faut également garder à l'esprit le taux de croissance des autres secteurs qui font partie de l'entreprise et réinvestir l'argent en conséquence.

- Plus le plowback est élevé, plus les perspectives de croissance des entreprises augmentent en conséquence. Ceci, à son tour, peut créer une augmentation artificielle du prix des actions. Cela peut être un sujet de préoccupation car les actionnaires pourraient vouloir contrôler leurs actions et les finances qu'ils ont investies dans l'entreprise. Ainsi, une situation de panique peut être créée.

Conclusion

Il est nécessaire de comprendre les attentes des investisseurs et les exigences de capital varient d'un secteur à l'autre. Ainsi, une comparaison des taux de plowback aura du sens lorsque la même industrie et / ou les mêmes entreprises seront créées.

Il n'y a pas de définition fixe du ratio «élevé» ou «faible», et d'autres facteurs devront être pris en considération avant d'analyser les opportunités futures possibles de l'entreprise. Il s'agit simplement d'un indicateur des intentions possibles de l'entreprise.

Le ratio de Plowback peut changer d'une année à l'autre, en fonction des facteurs macroéconomiques, des bénéfices des entreprises, de la volatilité et de la politique de paiement des dividendes. La plupart des entreprises établies suivent une politique de versement de dividendes stables ou en augmentation.

Les entreprises des secteurs de la défense, comme les produits pharmaceutiques et les biens de consommation de base, auront généralement des taux de distribution et de réinvestissement stables par rapport au secteur de l'énergie, dont les bénéfices tendent à être de nature cyclique.

Autres ressources

Cet article a été un guide sur le rapport de plowback. Nous discutons ici de la formule pour calculer le ratio de plowback avec des exemples pratiques, des avantages et des inconvénients. Vous trouverez ci-dessous les autres articles d'analyse financière susceptibles de vous plaire -

Original text

- Comparer - Ratio PE final vs PE avant

- Calculer le ratio gains / pertes

- Revenu brut - Signification <