Qu'est-ce qu'un coût standard?

Le coût standard est un coût estimé déterminé par l'entreprise pour la production des biens et services ou pour l'exécution d'une opération dans des circonstances normales et est dérivé par l'entreprise de l'analyse historique des données ou des études de temps et de mouvement. Ces coûts prédéterminés par l'entreprise sont utilisés comme coûts cibles par l'entreprise pour les comparer aux coûts réels, et la différence correspondra à l'écart.

La variance dérivée est ensuite utilisée par la direction de l'entreprise pour connaître et corriger la cause, faire une estimation supplémentaire pour les années à venir et prendre des décisions liées aux affaires. Il diffère presque toujours des coûts réels car la situation ne cesse de changer, impliquant différents facteurs imprévisibles. Il est également connu comme le coût normal.

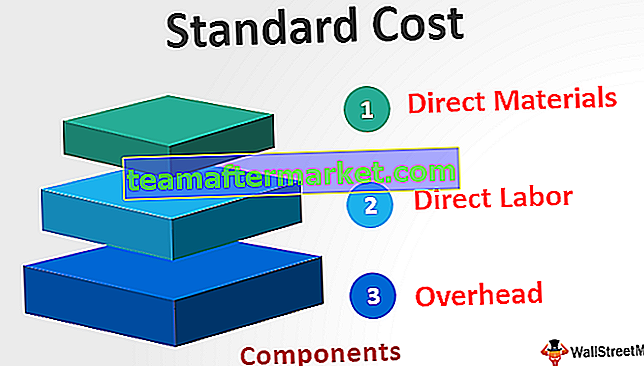

Composants

Dans la configuration de fabrication, il y a trois composants principaux qui comprennent les suivants:

- Matériaux directs - Il est dérivé en multipliant la quantité de chaque matériau par le coût unitaire du matériau.

- Travail direct - Il est obtenu en multipliant la quantité de chacun des travaux par le coût horaire du travail.

- Frais généraux - Il comprend les frais généraux fixes et les frais généraux variables, qui sont calculés en multipliant la quantité standard par le taux standard des frais généraux variables.

Exemple de coût standard

Il existe une entreprise de fabrication de montres. En début d'année, la société a calculé le coût de production des montres en considérant les tendances passées et les conditions futures attendues du marché. Au cours de l'année à venir, l'entreprise produira probablement 5 000 unités de montres.

En outre, on s'attend à ce que le coût matériel direct standard par unité soit de 100 USD, le coût de main-d'œuvre standard par heure de 20 USD, les frais généraux variables standard de 15 USD par heure et le coût fixe standard de 100 000 USD. Le nombre total d'heures nécessaires pour produire une unité est de 10 heures. Trouvez le coût standard de l'entreprise.

Solution

Le total sera -

- Total = 450 $

Le coût standard total sera

Le coût total sera de -

- Le coût total est de 2350 000 $

Avantages

- La direction de l'entreprise utilise ces coûts pour planifier le processus de production future et les moyens d'augmenter l'efficacité de l'entreprise.

- Comme le coût standard est calculé à l'aide des différentes mesures statistiques et des expériences de la direction, avec l'aide de cette mesure, la direction peut innover de nouvelles façons différentes pour produire les produits qui ne nécessitent pas le même type de procédures et réduire ainsi le coût. de la compagnie.

- La direction l'utilise pour déterminer le caractère raisonnable des coûts réels de la période. La différence entre le coût standard et le coût réel aide la direction à savoir à quel point les dépenses réelles correspondent aux prévisions et à décider de la marche à suivre pour l'avenir. Par exemple, si le coût réel du matériau est beaucoup plus élevé, la direction peut alors rechercher la raison du surcoût.

Limites

- La tâche de fixer un tel coût de production est difficile car elle nécessite un degré élevé de compétence technique de la personne chargée de la fixer. Par conséquent, cela demande beaucoup d'efforts et de coûts. En outre, les conditions dans toute entreprise commerciale continuent à être facturées en raison desquelles les normes ne doivent être révisées qu'en temps opportun; sinon, cela ne vaudra plus rien.

- Les situations qui prévaudraient à l'avenir dans toute entreprise ou industrie ne sont pas certaines. Différents facteurs affectent l'entreprise, ce qui rend difficile l'estimation correcte du coût standard de la production de biens ou de la prestation de services par une entreprise tout en calculant ces coûts, les expériences passées, ainsi que les prévisions de dépenses futures, sont nécessaires .

- Il n'est pas possible de fixer ces coûts dans chaque type d'opération car un tel système ne peut pas être utilisé dans les industries qui ne produisent aucun des produits standard.

Les points importants

- Il diffère presque toujours des coûts réels car la situation ne cesse de changer, impliquant différents facteurs imprévisibles. Les différences arrivées sont appelées les écarts de coût.

- Dans le cas où le coût réel de l'entreprise est supérieur au coût standard, l'entreprise a un écart défavorable. En revanche, si le coût réel est inférieur au coût standard, l'entreprise a un écart favorable. Les écarts ainsi obtenus aident la direction à évaluer la raison des écarts afin que des mesures appropriées puissent être prises.

Conclusion

Il s'agit du coût estimé par l'entreprise qui survient normalement pendant la production des biens ou des services, c'est-à-dire le montant que l'entreprise s'attend à dépenser pour la production. Il est utilisé par la direction pour planifier le processus de la production future, les moyens d'augmenter l'efficacité et de déterminer le caractère raisonnable des coûts réels de la période. Cependant, la tâche de fixer le coût de production standard est difficile car elle nécessite un haut degré de compétence technique et les efforts de la personne chargée de le fixer.