Qu'est-ce que le dividende privilégié?

Les dividendes privilégiés font référence au montant du dividende payable sur les actions privilégiées à la société à partir des bénéfices réalisés par la société et les actionnaires privilégiés bénéficient de la priorité pour recevoir ces dividendes par rapport aux actions ordinaires, ce qui signifie que la société doit d'abord s'acquitter de la responsabilité des actions privilégiées. dividendes avant de se décharger de toute responsabilité au titre des dividendes payables aux actionnaires privilégiés.

Les dividendes privilégiés sont des dividendes fixes reçus des actions privilégiées. Cela signifie que si vous êtes un actionnaire privilégié, vous recevrez un pourcentage fixe de dividendes chaque année. Et la partie la plus avantageuse de l'action privilégiée est que les actionnaires privilégiés obtiennent un taux de dividende plus élevé. Ils ont également plus de préférence que les actionnaires en termes de versement de dividendes.

source: Diana Shipping

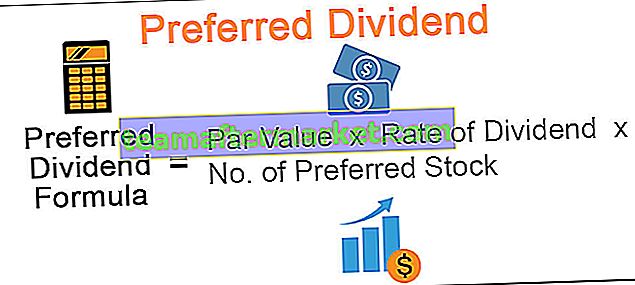

Formule des dividendes de préférence

Voici une formule simple pour calculer les dividendes privilégiés sur les actions privilégiées -

Si les actionnaires privilégiés souhaitent investir dans les actions privilégiées, ils doivent consulter le prospectus.

Ils doivent d'abord voir deux choses fondamentales.

- Quelle est la valeur nominale du stock?

- Quel est le taux des dividendes?

Une fois qu'ils connaissent ces deux choses de base, ils peuvent simplement multiplier ces deux éléments et peuvent comprendre combien ils recevraient à la fin de chaque année.

Le grand avantage d'investir dans des actions privilégiées est que c'est comme un instrument fixe. Vous êtes assuré d'un paiement fixe chaque année.

De plus, si l'entreprise fait faillite n'importe quel jour, vous aurez la préférence sur les actionnaires. Cela signifie que si la société fait faillite avant que les actionnaires ne reçoivent un dollar, vous obtiendrez les sommes qui vous sont dues.

Une fois que vous savez comment calculer le dividende privilégié par action, il vous suffira de multiplier le nombre d'actions par le dividende privilégié par action. Et vous sauriez combien vous gagneriez chaque année.

Exemple de dividende privilégié

Prenons un exemple simple et voyons comment cela fonctionne.

Urusula a investi dans des actions privilégiées d'une entreprise. Comme l'indique le prospectus, elle recevra un dividende privilégié de 8% de la valeur nominale des actions. La valeur nominale de chaque action est de 100 $. Urusual a acheté 1000 actions privilégiées. Quel dividende recevra-t-elle chaque année?

Les deux éléments de base pour calculer le dividende sont donnés. Nous connaissons le taux de dividende ainsi que la valeur nominale de chaque action.

- Formule de dividende privilégié = valeur nominale * taux de dividende * nombre d'actions privilégiées

- = 100 USD * 0,08 * 1000 = 8000 USD.

Cela signifie que chaque année, Urusula recevra 8 000 $ en dividendes.

Caractéristiques communes du dividende privilégié

# 1 - Taux de dividende plus élevés

- Les taux sont beaucoup plus élevés que les taux des actions ou des actions ordinaires.

- La raison en est que les actionnaires privilégiés n'ont pas de contrôle de propriété sur la société, donc pour attirer les investisseurs, des taux de dividendes plus élevés leur sont offerts.

# 2 - Pourcentage fixe

- Contrairement au dividende sur actions ordinaires ou actions, qui continue de fluctuer chaque année en fonction des ratios de rentabilité de l'entreprise, les dividendes privilégiés ne fluctuent pas. Leur taux reste inchangé pendant toute la durée de vie de l'action privilégiée.

- Il existe également une autre raison majeure de la fluctuation des dividendes sur les actions ordinaires.

- Les actionnaires recommandent les taux de dividende sur les actions ordinaires lors de l'assemblée générale annuelle de la société.

- Il continue donc à fluctuer puisque les actionnaires décident des taux en tenant compte de la rentabilité et des perspectives d'avenir de la Société.

# 3 - Cumul ou arriérés de dividendes

- Les actionnaires ont droit à un dividende chaque année indépendamment de la rentabilité de la Société.

- Mais parfois, en raison des exigences commerciales, une entreprise peut ne pas être en mesure de payer aux actionnaires.

- Dans de telles circonstances, les dividendes sont accumulés et payés au cours d'une année ultérieure.

- Comprenons l'impact d'une des exigences de l'entreprise sur le paiement du dividende préférentiel à l'aide d'une illustration pratique.

Exemple de dividende privilégié cumulatif

La société X Inc. avait 3 millions d'actions privilégiées à 5% en circulation au 31 décembre 2016. La valeur nominale des actions privilégiées est de 10 $ chacune. Le solde de trésorerie disponible auprès de la société est de 1 million de dollars.

Dividende préférentiel à payer pour l'année 2015 = 1,500,000 (3,000,000 * 10 * 5) / 100

Solde de trésorerie disponible = 1000000

Dans le cas ci-dessus, la société ne peut pas verser de dividende aux actionnaires puisque la trésorerie totale disponible est inférieure au montant total du passif au titre des dividendes privilégiés. Le dividende étant toujours payé en espèces, sa pénurie obligera la société à retenir les paiements de dividende pour l'année 2016. Dans le cas ci-dessus, un dividende sera accumulé et devra éventuellement être versé aux actionnaires privilégiés au cours d'un exercice ultérieur.

Veuillez noter que l'illustration ci-dessus ne met en évidence qu'une seule exigence commerciale. Il existe diverses autres exigences commerciales qui pourraient forcer la société à retenir le paiement du dividende privilégié.

# 4 - Obligations légales

- Les dividendes privilégiés, comme les intérêts sur les dettes, créent une obligation légale pour l'entreprise. Ceux-ci doivent être payés aux actionnaires de préférence sur tout dividende en actions ordinaires.

- La responsabilité de l'entreprise de verser des dividendes est inconditionnelle et absolue.

- Diverses juridictions imposent des sanctions au cas où la société ne paierait pas un dividende privilégié impayé.

- Ces sanctions vont de l'amende et de l'emprisonnement des administrateurs à l'interdiction pour l'entreprise de lever des fonds supplémentaires auprès du public jusqu'à ce que les dettes soient payées.

# 5 - Traitement préféré

- Il est versé aux actionnaires en priorité sur les autres types de dividendes. c'est-à-dire que les dividendes sont versés aux actionnaires avant l'émission des actions ordinaires ou des actions ordinaires.

- En cas de liquidation de la société, les actionnaires ayant des actions privilégiées ont le droit d'être payés en premier sur les actifs de la société.

- Toutes ces caractéristiques du dividende privilégié lui confèrent un traitement préférentiel par rapport aux autres types de dividendes.

- Les caractéristiques ci-dessus mettent en évidence certaines des caractéristiques communes contenues dans la plupart des actions privilégiées. Dans le monde de l'entreprise, il existe différents types d'actions privilégiées.

- Ceux-ci peuvent ou non avoir certaines des fonctionnalités mentionnées ci-dessus et peuvent également contenir des fonctionnalités uniques supplémentaires.

- Voyons maintenant les différents types d'actions privilégiées émises par l'entreprise pour lever des capitaux sur les marchés primaire et secondaire.

Les usages

L'action privilégiée verse un pourcentage fixe de dividendes. C'est pourquoi nous pouvons l'appeler perpétuité parce que le paiement du dividende est égal et payé pour une période infinie. Cependant, une entreprise peut choisir de sauter le paiement égal des dividendes privilégiés aux actionnaires privilégiés. Et l'entreprise peut choisir de payer les dividendes à terme échu.

Cela signifie qu'une entreprise ne paiera pas de dividende chaque année. Le montant dû du dividende s'accumulerait plutôt au cours de la période. Ensuite, la société versera les dividendes privilégiés accumulés aux actionnaires privilégiés. Cette fonction de paiement des arriérés n'est disponible qu'avec les actions privilégiées cumulées. Et la société est légalement tenue de payer le dividende privilégié de l'année précédente avant de payer le dividende de l'année en cours.

Dans le cas des actions privilégiées non cumulatives, cette fonction de paiement des arriérés n'est pas disponible.

Dividende Prioritaire Calculato r

Vous pouvez utiliser la calculatrice suivante

| Valeur nominale | |

| Taux de dividende | |

| Nombre d'actions privilégiées | |

| Formule de dividendes privilégiés | |

| Formule de dividendes privilégiés = | Valeur nominale x taux de dividende x nombre d'actions privilégiées | |

| 0 x 0 x 0 = | 0 |

Calcul du dividende préféré dans Excel (avec modèle Excel)

Faisons maintenant le même exemple ci-dessus dans Excel. C'est très simple. Vous devez fournir les deux entrées de valeur nominale, taux de dividende et nombre d'actions privilégiées.

Vous pouvez facilement calculer le ratio dans le modèle fourni.

Vous pouvez télécharger ce modèle ici - Modèle Excel de dividende préféré.

Avantages

- Taux de dividende plus élevé - C'est l'un des avantages les plus importants de la détention d'actions privilégiées. Parmi tous les instruments de dette tels que les obligations, les billets de trésorerie, les bons du Trésor, etc., le rendement reçu par un investisseur en détenant une action privilégiée est bien supérieur à celui reçu en détenant tout autre instrument de dette. La raison est assez évidente puisque le coût est directement lié au retour. Plus le coût de possession d'un instrument est élevé, plus le rendement reçu par son intermédiaire est élevé et vice versa.

- Traitement préférentiel - Comme souligné ci-dessus, les actionnaires privilégiés ont droit à un traitement préférentiel en ce qui concerne les dividendes. En cas de liquidation de la société, les actionnaires ayant des actions privilégiées ont le droit d'être payés sur les actifs de la société avant les actionnaires ordinaires.

- Rendement minimum assuré - Les actions privilégiées ont un taux de dividende fixe, alors que, d'un autre côté, les actions ordinaires n'ont pas de dividende fixe. La fixation préalable du taux de dividende garantit le rendement minimum aux actionnaires. Les actionnaires n'ont pas à dépendre des conditions économiques générales ou de la rentabilité de l'entreprise. Dans le cas où la société subit une perte, le dividende est accumulé pour l'année suivante.