Qu'est-ce qu'un système d'inventaire perpétuel en comptabilité?

Le système d'inventaire perpétuel dans la comptabilité signifie la maintenance de l'achat et de la vente en temps réel de l'inventaire à l'aide d'un système informatisé automatisé et calcule facilement le coût des marchandises vendues (COGS) pour une entreprise de fabrication, ce qui élimine finalement le besoin de maintenir des registres d'inventaire périodiques séculaires grâce à vérification physique du stock sur une base périodique.

Composants

- Cartes de casier - La carte de casier enregistre le statut du mouvement des marchandises stockées dans le plancher de stockage. Une entreprise typique avec une grande salle de stockage utilisera une carte de casier pour enregistrer un mouvement courant du stock en main et l'obsolescence de cet inventaire.

- Magasins Ledger - Un grand livre de magasin est un enregistrement manuel ou automatisé des matières premières et consommables stockés dans un plancher de production, qui permet de suivre la quantité actuelle d'éléments en main.

- Stock continue Prise - compte de vérification physique des stocks de moyens d'évaluation des progrès continus qui sont menées sur une base régulière par l'entité ou les vérificateurs externes / internes.

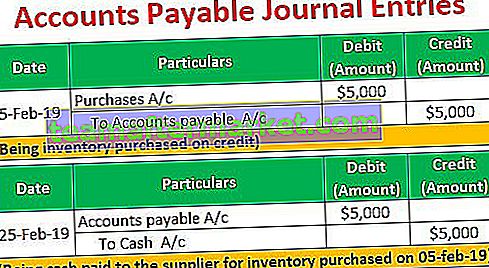

Exemple de système d'inventaire perpétuel en comptabilité

Système d'inventaire perpétuel vs système d'inventaire périodique

| Système d'inventaire perpétuel | Système d'inventaire périodique | |

| Les contrôles d'inventaire sont effectués régulièrement via un logiciel automatisé de point de vente et de mouvement des stocks en temps réel. | Les contrôles d'inventaire sont moins fréquents et généralement effectués sur des repos mensuels, trimestriels, semestriels et annuels. | |

| Donne des informations précises et à jour concernant l'inventaire en main et le coût des marchandises vendues et le coût de production; | Ne donne pas d'informations précises et mises à jour concernant l'inventaire en main et le coût des marchandises vendues et le coût de production; | |

| Fournit à la direction et aux parties prenantes des statistiques mises à jour sur l'état du mouvement des stocks de l'entreprise en temps opportun afin que les budgets et les prévisions soient mis à jour régulièrement. | Ne fournit pas à la direction et aux parties prenantes des statistiques mises à jour sur l'état du mouvement des stocks de l'entreprise en temps opportun, car les enregistrements sont mis à jour périodiquement, soit sur une base mensuelle, trimestrielle ou semestrielle en raison des budgets et des prévisions. pas mis à jour régulièrement. |

Avantages

- Lors de la vérification physique du stock en interne ou en externe, il n'est pas nécessaire d'arrêter la production de marchandises sur le plancher de production.

- Le stock de marchandises, le coût des marchandises vendues et le coût de production sont toujours facilement disponibles.

- Il aide à maintenir la quantité de commande économique; il n'est pas nécessaire d'investir / bloquer le fonds de roulement supplémentaire.

- Il aide à détecter en temps opportun les vols, les pertes, le vol et le gaspillage de marchandises afin que des mesures correctives puissent être prises en temps opportun par la direction.

- Étant donné que la quantité et la quantité de toutes sortes de stocks sont facilement disponibles, la préparation des états financiers n'est pas retardée et les registres d'inventaire sont toujours facilement disponibles pour une vérification externe et interne.

- Cette méthode aide à apporter des contrôles appropriés sur les magasins et constitue la méthode complète et fiable du système d'inventaire.

Désavantages

Bien que le suivi de tous les biens puisse être coûteux et fastidieux, il existe sur le marché des logiciels bon marché et fiables pour répondre à ces problèmes.

Conclusion

Le système d'inventaire perpétuel fournit à la direction l'état à jour du mouvement des stocks, de la situation et du coût des marchandises vendues et du coût de production en temps réel, ce qui n'était pas possible dans un système d'inventaire périodique. Cependant, cela peut être coûteux et prendre du temps. En outre, le calcul de l'inventaire dans un système d'inventaire permanent peut parfois diverger des niveaux de stock réels en raison de transactions non enregistrées et de vols, de sorte que l'organisation doit périodiquement comparer le solde comptable aux quantités réelles de stock en main et ajuster les soldes comptables si nécessaire.

Indépendamment de quoi que ce soit, le système d'inventaire permanent est toujours considéré comme une méthode privilégiée de calcul et de maintenance des stocks, car il produit toujours des informations d'inventaire précises et à jour sur une base régulière et en temps réel selon les besoins de la direction d'une organisation. Le système de stockage perpétuel fonctionne mieux avec des outils automatisés et informatisés qui sont mis à jour en temps réel par le personnel de l'atelier de production à l'aide de lecteurs de codes à barres ou par les vendeurs / production utilisant des terminaux de point de vente. C'est le moins réalisable lorsque les changements / mouvements de stock sont enregistrés sur des fiches d'inventaire manuelles car il y a de fortes chances que les entrées ne soient pas effectuées correctement ou de manière opportune et efficace.