Quel est le taux d'intérêt réel?

Les taux d'intérêt réels sont les taux d'intérêt calculés après avoir pris en compte l'impact de l'inflation, qui est un moyen d'obtenir des rendements corrigés de l'inflation de divers dépôts, prêts et avances et, par conséquent, ils reflètent le coût réel des fonds pour l'emprunteur, mais qui n'est généralement pas utilisé dans dériver le coût.

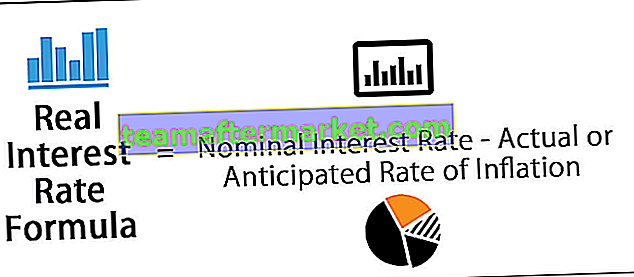

Formule du taux d'intérêt réel

Il peut facilement être calculé en soustrayant le taux d'inflation réel ou attendu du taux d'intérêt indiqué pour tout type d'épargne ou d'investissement, également appelé taux d'intérêt nominal.

Taux d'intérêt réel = Taux d'intérêt nominal - Taux d'inflation réel ou prévu

Cela permet de mettre en perspective le fait que l'investissement doit d'abord être évalué pour savoir s'il contribuerait à conserver le pouvoir d'achat de l'investissement initial avant même de commencer à penser aux bénéfices réels.

Les impôts et l'inflation doivent être pris en compte afin de calculer les rendements réels de tout investissement et la compréhension de ce concept est le premier pas dans cette direction.

Comment calculer le taux d'intérêt réel?

Si vous avez effectué un dépôt fixe de 10 000 $ avec un taux d'intérêt annuel de 3% mais que le taux d'inflation pour cette année-là est également de 3%, le calcul du taux d'intérêt réel serait le suivant.

Solution-

- Taux d'intérêt nominal = 3%

- Taux d'inflation réel ou anticipé = 3%

Taux d'intérêt réel = Taux d'intérêt nominal - Taux d'inflation réel ou prévu

Par conséquent,

- = 3% - 3% = 0%

Dans notre exemple, il s'avère être de 0% ce qui signifie que le pouvoir d'achat de l'investissement est resté au même niveau sans subir de réel changement dans les deux sens.

Si, dans le même exemple, le taux d'intérêt nominal était de 5% et le taux d'inflation était le même à 3%, il en résulterait un calcul du taux d'intérêt réel de 2% indiquant des rendements corrigés de l'inflation. Cela signifie essentiellement que le pouvoir d'achat des investissements a augmenté de 2% cette année-là.

source - gulfnews.com

Prenant une longueur d'avance sur l'idée de base, ce taux d'intérêt est également utile pour comprendre le fonctionnement d'un investissement et si les rendements peuvent réellement être alignés sur les objectifs. Sur la base d'une idée de ce que vous pourriez réellement gagner sur un investissement spécifique, des alternatives viables peuvent également être explorées pour atteindre l'objectif d'investissement. Par exemple, si vous gagnez 3% par an dans un compte d'épargne ordinaire, cela pourrait en fait se traduire par une baisse de 1% du pouvoir d'achat si le taux d'inflation pour cette année est de 4%.

C'est pourquoi même si le taux d'inflation peut ne pas apparaître comme un facteur important à considérer, il peut avoir un impact significatif sur vos investissements.

Différence entre le taux d'intérêt nominal et réel

- Le taux d'intérêt nominal est celui indiqué pour tout dépôt ou investissement qui est simplement le pourcentage du montant initial gagné sous forme d'intérêts sur une période donnée. Le taux d'intérêt nominal ne prend en compte aucun facteur susceptible d'influer sur le taux d'intérêt ou le rendement d'un investissement, y compris l'inflation. Dans ce sens. Ce n'est pas très utile pour se faire une idée des rendements réels.

- Le taux réel, quant à lui, tient compte de l'inflation et permet de calculer les rendements corrigés de l'inflation sur le plus simple des dépôts ou des placements dans une obligation ou même un prêt ordinaire. En utilisant le taux d'intérêt nominal, on peut déduire le taux d'inflation réel ou anticipé pour arriver au taux réel de cet investissement.

Taux d'intérêt réel et IPC

Le taux d'inflation est calculé sur une base annuelle ou mensuelle et constitue un indicateur économique important en plus d'avoir un impact sur les finances nationales et personnelles. L'indice des prix à la consommation (IPC) suit l'impact de l'inflation sur les prix des biens de consommation dans le secteur de la vente au détail.Il est généralement considéré comme la référence pour mesurer l'inflation et est largement utilisé pour effectuer des calculs lorsque l'inflation est prise en compte.

Étant donné que la hausse des prix affecte l'activité économique plus directement que la plupart des autres facteurs, les gouvernements publient également des chiffres sur le taux d'inflation prévu pour les mois et les années à venir. Ceci est souvent décrit comme une plage par manque d'exactitude et des chiffres précis ne peuvent être obtenus que pendant des années. Bien qu'il s'agisse d'approximations, ces chiffres anticipés revêtent une grande importance lors de l'élaboration d'estimations pour l'économie dans son ensemble.

Pour le calcul de ce taux également, les chiffres de l'IPC sont utiles et aident à fournir une approximation fiable de ce que l'on pourrait réellement gagner sur un investissement. Équipé de la compréhension des taux d'intérêt corrigés de l'inflation, on peut choisir des avenues d'investissement appropriées et éviter d'opter pour des options où le taux d'inflation pourrait dépasser le taux d'intérêt nominal, ce qui entraînerait un RIR négatif comme nous l'avons déjà mentionné.

Cela enlèverait effectivement le pouvoir d'achat du montant initialement investi et, par comparaison, il serait préférable de dépenser de l'argent en consommables au lieu d'investir si les rendements ne suivent pas le taux d'inflation anticipé.

Pertinence et utilisation

- Il offre un aperçu de cette idée élégante du pouvoir d'achat au travail en prenant en compte l'impact de l'inflation sur le rendement de tout investissement.

- Le pouvoir d'achat et l'inflation sont deux concepts interdépendants qui entrent en ligne de compte ici et jouent un rôle clé dans la détermination de la direction de toute économie ainsi que de l'état des finances personnelles.

- Il montre l'ampleur de l'augmentation ou de la baisse du pouvoir d'achat. La hausse des prix basée sur les facteurs du marché conduit à l'inflation et entraîne une baisse proportionnelle du pouvoir d'achat de l'argent.C'est pourquoi tout montant fixe n'achète pas une quantité égale de biens à des moments différents.

- Le pouvoir d'achat est dans un état constant de flux et l'inflation est ici le facteur décisif, pour contrôler quels gouvernements créent des politiques en vue de stabiliser l'économie et de permettre à sa population de payer pour son argent.

Conclusion

Il aide à évaluer et à comprendre comment le taux d'inflation influe directement sur les retours sur investissement et devient également un facteur d'orientation pour choisir la bonne avenue d'investissement. C'est aussi la première étape pour comprendre comment les forces macroéconomiques façonnent les choix et les résultats financiers individuels, jetant ainsi les bases de choix plus éclairés par les individus et les groupes.