Formule pour calculer le gain

Un investisseur réalise un gain ou un profit lorsqu'il vend l'instrument de valeur économique ou l'actif à un prix supérieur au prix d'achat de l'actif. Le prix d'achat de l'actif est le prix auquel l'investissement acquiert le droit exclusif ou la propriété de l'actif. Lorsque l'actif se vend, le prix que le devis individuel est appelé le prix de vente.

- De nombreux investisseurs déterminent le rendement du gain en capital, pour savoir dans quelle mesure ils ont tiré profit de l'investissement. Le gain peut être globalement classé en gains réalisés et en gain non réalisé. Le gain non réalisé est le gain que l'investisseur gagne en plus du prix d'achat de l'actif, mais l'investisseur ne l'a pas encore liquidé ou vendu.

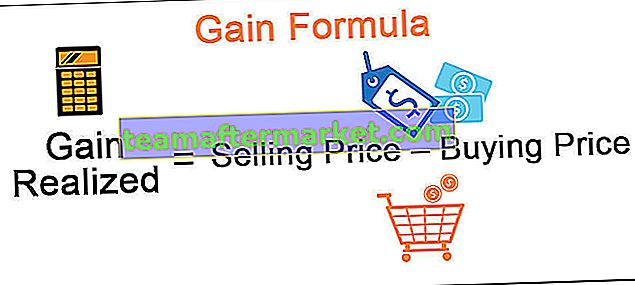

- Le gain réalisé, en revanche, est le gain que l'investisseur obtient lorsqu'il liquide sa position ou vend l'actif en plus du prix d'achat. Si nous prenons en considération un actif financier, le gain sur la vente de l'actif serait calculé comme suit:

Ici,

Prix de vente> Prix d'achat.

Explication de la formule de gain

La formule du gain peut être calculée en utilisant les étapes suivantes:

- Étape 1: Tout d'abord, déterminez le type d'actif qu'un individu possède. L'utilité économique et l'état d'un actif aident à déterminer sa juste valeur marchande sur le marché.

- Étape 2: Ensuite, accédez au marché financier le plus proche où l'actif identifié est négocié activement. Ces marchés où les mêmes actifs sont achetés et vendus permettent à l'individu de déterminer plus facilement la valeur effective disponible. Ces marchés offrent une liquidité absolue.

- Étape 3: Ensuite, comparez le prix du marché des actifs disponibles sur les marchés financiers. Ensuite, comparez-le avec le prix d'achat.

- Étape 4: Ensuite, déterminez le coût des transactions qui entreraient en jeu si l'investisseur décidait de vendre l'actif.

- Étape 5: Ensuite, si la valeur de marché disponible est supérieure au prix sur lequel l'individu a acquis un actif et couvre la portée des coûts de transaction, alors il devrait vendre l'actif à ce prix pour arriver à nouveau à partir de l'actif financier.

Exemples de calcul de gain (avec modèle Excel)

Voyons quelques exemples simples à avancés de la formule de gain pour mieux la comprendre.

Vous pouvez télécharger ce modèle Excel de formule de gain ici - Modèle Excel de formule de gainExemple 1

Prenons l'exemple d'un trader qui avait acheté 200 actions à un prix de 300 $. Actuellement, le stock se négocie à 430 $. Le trader décide de liquider sa position au niveau de prix de 430 $. Aidez-le à déterminer le gain tiré de la transaction financière.

Solution:

Utilisez les données fournies pour le calcul du gain.

Supposons que les coûts de transaction soient nuls.

Le calcul du gain gagné par l'investisseur peut se faire comme suit:

Gain gagné par l'investisseur = 86000 $ - 60000 $

Le gain gagné par l'investisseur sera de -

Gain gagné par l'investisseur = 26 000 $

Par conséquent, le commerçant réalise un gain global de 26 000 $ sur l'ensemble de la transaction.

Exemple # 2

Prenons l'exemple des particuliers qui ont acheté une maison à un prix d'achat de 1 000 000 $. L'individu envisage de déménager de son emplacement actuel et a l'intention de s'établir à l'étranger. Le courtier immobilier a informé le particulier que la valeur marchande actuelle de la maison était de 1 300 000 $. L'individu décide de liquider sa position au niveau de prix de 1 300 000 $. Aidez-le à déterminer le gain tiré de l'opération financière.

Solution:

Utilisez les données fournies pour le calcul du gain.

Supposons que les coûts de transaction sont nuls et que la taxe foncière est nulle.

Le calcul du gain gagné par l'investisseur peut se faire comme suit:

Gain gagné par l'investisseur = 1 300 000 $ - 1 000 000 $

Le gain gagné par l'investisseur sera de -

Gain gagné par l'investisseur = 300 000 $

Par conséquent, l'individu gagne un gain global de 300 000 $ sur l'ensemble de la transaction.

Exemple # 3

Prenons l'exemple d'un vendeur de voitures qui avait acheté une vieille voiture pour 45 000 $. Il a dépensé 70 000 $ supplémentaires pour modifier et remettre à neuf la voiture. La voiture a l'air toute neuve et il y a deux acheteurs qui souhaitent acheter la voiture.

L'acheteur 1 offre 155 000 $ à compter de l'achat du prix, tandis que l'acheteur 2 offre 180 000 $. Le vendeur a finalement vendu la voiture pour 180 000 $. Aidez le vendeur de voiture à déterminer le gain tiré de la transaction financière.

Solution:

Utilisez les données fournies pour le calcul du gain.

Supposons que les coûts de transaction soient nuls.

Le calcul du gain gagné par l'investisseur peut se faire comme suit:

Gain gagné par l'investisseur = 180000 $ - 115000 $

Le gain gagné par l'investisseur sera de -

Gain gagné par l'investisseur = 65 000 $

Par conséquent, le vendeur de voitures réalise un gain global de 65 000 $ sur l'ensemble de la transaction.

Calculatrice de gain

Vous pouvez utiliser cette calculatrice.

| Prix de vente | |

| Prix d'achat | |

| Gain de formule réalisée | |

| Formule de gain réalisé = | Prix de vente - Prix d'achat | |

| 0 - 0 = | 0 |

Pertinence et utilisations

- Les gains aident à déterminer dans quelle mesure l'investissement entrepris par l'individu est justifié. Si l'investisseur détenait plusieurs investissements dans lesquels un investissement a entraîné un gain tandis que d'autres investissements ont entraîné une perte. Le gain de l'investisseur dans un investissement couvrirait alors la perte de l'investissement.

- Les gains réalisés par les particuliers sont imposés selon le taux d'imposition ordinaire. En comparaison, les gains réalisés par les personnes morales seraient imposés selon le taux d'imposition des sociétés. Cependant, lorsque le gain est réalisé, il peut y avoir une probabilité que la valeur de l'actif augmente davantage, et il y aurait un scénario de perte non réalisée.

- Chaque fois qu'un investisseur gagne, il doit enregistrer ces transactions dans les livres de comptes. Cela aide à la comptabilisation du gain réellement réalisé et aide à l'évaluation réelle des impôts selon les normes fiscales prescrites au sein de l'État et de la nation.