Ventes brutes Signification

La vente brute est une mesure des ventes totales de l'entreprise, qu'il s'agisse de produits ou de services ou des deux déclarées par une entité au cours d'une période donnée, à l'exclusion des retours, des remises, des remises et des remises. Cela s'appelle également les ventes de premier ordre. En termes informels, nous pouvons dire que ce sont les revenus des produits qui ont quitté les étagères et ont atteint les clients. Il s'agit d'une valeur brute, c'est-à-dire qu'elle ne prend en compte aucun des ajustements.

Comment calculer les ventes brutes?

Additionnez la valeur de la facture de tous les articles vendus au cours de la période donnée. Calculez la valeur des ventes en fonction du prix de vente avant de déduire les remises, les remises, les retours ou tout type de remise. En faisant cela, nous arriverons à la valeur des ventes de la société.

La formule des ventes brutes peut être représentée comme ci-dessous -

Formule des ventes brutes = Somme de toutes les valeurs des factures de vente

Exemples de ventes brutes

Regardons maintenant des exemples pour calculer les ventes brutes.

Exemple 1

Calculez les ventes brutes à partir des détails de la facture ci-dessous -

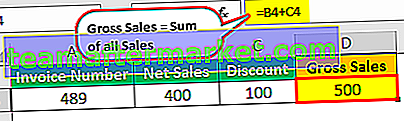

- Facture 489 - Les ventes nettes étaient de 400 $ . Cependant, un rabais de 100 $ a été accordé sur ladite facture.

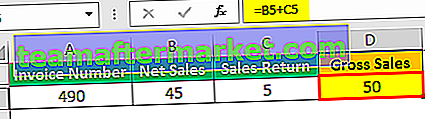

- Facture 490 - Les ventes nettes après le retour des marchandises étaient de 45 $ . 5 $ de marchandise ont été retournés.

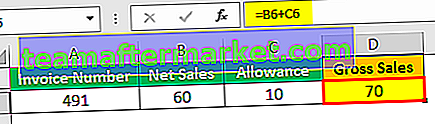

- Facture 491 - Une chaussure avait un petit défaut. Après l'allocation accordée, le montant total payé par le client était de 60 $. Une allocation de 10 $ a été accordée au client pour le défaut.

Solution:

Tout d'abord, nous calculerons les ventes pour chaque facture.

Facture 489

- Ventes brutes (facture 489) = ventes nettes + remise

- = 400 $ + 100 $

- = 500 $

Facture 490

- Ventes brutes (facture 490) = ventes nettes + rendement des ventes

- = 45 $ + 5 $

- = 50 $

Facture 491

- Ventes (facture 491) = Ventes nettes + indemnité

- = 60 USD + 10 USD

- = 70 $

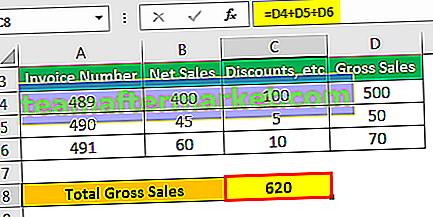

Maintenant, le total sera -

- = 500 USD + 50 USD + 70 USD

- = 620 $

Par conséquent, les ventes totales sont de 620 $.

Exemple de ventes brutes n ° 2

Si une entreprise enregistre un chiffre d'affaires de 3 millions de dollars en tant que chiffre d'affaires, l'entreprise l'enregistrera comme chiffre d'affaires le plus élevé.

Dans le même exemple, si l'on considère que l'entreprise autorise une remise de 1% sur les ventes, soit 30000 $ et rembourse 10000 $ au titre des garanties, retours, etc.

Ici aussi, les ventes supérieures seraient les mêmes que 3 millions de dollars, mais le chiffre qui prendrait en considération tous les facteurs ci-dessus serait les ventes nettes. Les ventes nettes, par conséquent, seraient = 3 000 000 $ - 30 000 $ - 10 000 $ = 2 960 000.

La plupart des investisseurs sont généralement confondus avec des termes tels que ventes brutes, revenus et ventes nettes. Analysons maintenant les différences entre les trois termes.

Ventes brutes par rapport aux revenus

Étant donné que les ventes du bloc principal du revenu total à l'entreprise, les ventes et les revenus sont les deux termes souvent utilisés de manière interchangeable. Mais il y a une légère différence. Comprenons cela à l'aide d'un tableau résumant les différences entre les deux.

| Sr. Non | Ventes brutes | Revenu | |

| 1 | Il s'agit du revenu total généré par une entreprise à partir des ventes de l'entreprise. | Revenu total généré par une entreprise; | |

| 2 | Ventes brutes = Unités vendues * Prix de vente. | Revenu = Ventes + Autres revenus | |

| 3 | Il indique la capacité de vente de l'entreprise sur le marché. | Les revenus indiquent la capacité de l'entreprise à allouer des ressources, à investir de l'argent et à gagner plus d'argent. |

Ventes brutes et ventes nettes

| Sr.Non | Ventes brutes | Ventes nettes | |

| 1 | Il s'agit de la valeur totale des ventes sans aucune déduction. | Les ventes nettes sont la valeur totale des ventes après déductions du brut. | |

| 2 | Il s'agit d'un chiffre «brut» et serait donc d'une valeur plus élevée par rapport aux ventes nettes. | Les ventes nettes correspondent au total après déduction des remboursements, remises, indemnités, etc. | |

| 3 | Inutile de dire que cela dépend des ventes réalisées au cours de l'année et non des ventes nettes. | Il dépend des ventes brutes car il est dérivé des ventes nettes. | |

| 4 | Ventes brutes = Unités vendues * Prix de vente. | Ventes nettes = Ventes - Toutes les déductions requises | |

| 5 | Les déductions comprennent les dépenses d'exploitation, c'est-à-dire que les dépenses d'exploitation sont déduites | Les déductions comprennent les dépenses non opérationnelles, c'est-à-dire que les dépenses non opérationnelles sont déduites | |

| 6 | Bien qu'il soit appelé comme étant le chiffre d'affaires le plus élevé, il donne une image légèrement moins précise et donne une image trompeuse des ventes réelles de l'entreprise. | Il donne une image beaucoup plus précise des ventes de l'entreprise et de sa réalisation à partir des ventes. Cette mesure est plus appropriée pour être connue sous le nom de ventes de premier ordre. |

Présentation des ventes brutes dans les comptes

- Ils sont le premier titre que nous pouvons voir dans un compte de résultat.

- Il comprend toutes les opérations de vente réalisées au cours de la période indiquée dans la rubrique du compte de résultat, qu'elles soient mensuelles, trimestrielles, semestrielles ou annuelles.

- Les remises sur les ventes, les remises, les retours et les remises sont déduits à la ligne suivante.

- Après avoir déduit les remises sur ventes, les retours et les remises des ventes brutes, le solde est présenté dans la troisième ligne en tant que ventes nettes.

Les usages

Certaines des utilisations sont les suivantes:

- Il est utilisé pour calculer le volume des ventes au seuil de rentabilité auquel les coûts deviennent égaux aux revenus des ventes.

- Il est utilisé pour diverses fonctions de gestion et de comptabilité.

- Les objectifs sont fixés à l'équipe de vente et au personnel marketing, souvent en fonction du chiffre des ventes brutes.

- Cette mesure est importante pour que les entreprises de vente au détail produisent des déclarations de revenus périodiquement.

Limites

Certaines des limitations sont les suivantes:

- La valeur est trompeuse car le montant des ventes présentées est surévalué.

- C'est un chiffre qui ne fait l'objet d'aucun ajustement, après quoi la valeur réelle des ventes peut être déterminée. Pour cette raison, ce n'est pas la valeur de vente la plus recherchée pour la prise de décision ou pour tirer des conclusions.

- Cette valeur n'est pertinente que dans le secteur de la consommation au détail où des ventes importantes sont effectuées.

- La valeur de vente brute empêche les consommateurs de déterminer.

Conclusion

La somme de toutes les recettes provenant des ventes d'une entité non affectée par des ajustements correspond aux ventes brutes. Bien qu'ils aient leur utilité dans la comptabilité, la présentation et le paiement de la taxe, ils ne sont pas d'une grande utilité après le calcul des ventes nettes. À première vue, cela peut sembler bon, mais cela peut être avant les remises exorbitantes, les remboursements, les retours sur ventes et les ajustements, après quoi cela pourrait ne pas sembler aussi bon. Par conséquent, les ventes nettes sont un chiffre de ventes légèrement plus utilitaire car elles représentent la valeur après prise en compte des ajustements.