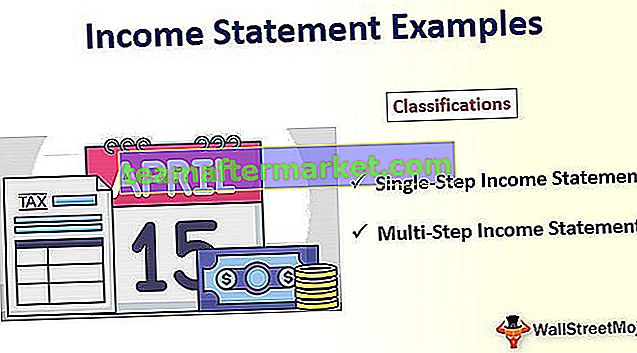

Exemples de compte de résultat

Le compte de résultat fournit un résumé de tous les revenus et dépenses sur la période afin de déterminer le profit ou la perte de l'entreprise et dont l'exemple comprend un compte de résultat préparé par une société XYZ Ltd. Tous les semestres afin de présenter les différents revenus et dépenses de l'entreprise au cours de la période du semestre pour présenter la situation financière de l'entreprise.

Un compte de résultat (également connu sous le nom de compte de profits et pertes) est l'un des états financiers qui montre les revenus et les dépenses d'une entreprise pendant une période donnée. Les investisseurs et les chefs d'entreprise utilisent le compte de résultat pour déterminer la santé financière de l'entreprise.

Principaux paramètres inclus dans le compte de résultat -

- Revenus: Les revenus de l'entreprise sont les revenus de toutes les sources.

- Dépenses: Coût encouru par une entreprise comme le coût des marchandises vendues, les dépenses d'exploitation relèvent de cette rubrique.

- Gains / Pertes: Il s'agit d'activités liées aux investissements non liés à l'exploitation.

Exemple de compte de résultat (PCGR)

Le principe comptable généralement accepté comporte deux classifications.

Exemple 1 - Compte de résultat en une seule étape

En cela, la classification de toutes les dépenses est mentionnée sous cette rubrique. Ensuite, ils sont déduits du revenu total pour obtenir un revenu net avant impôt. Les petites et grandes entreprises utilisent un tel format.

Rien n'implique qu'un type de produit ou de dépense ait priorité sur un autre. Tous sont traités de la même manière.

- Revenus: Tous les revenus et revenus sont totalisés.

- Dépenses: Toutes les dépenses sont totalisées.

- Revenu net: Le revenu net est dérivé de la soustraction des dépenses du revenu. Il est également appelé «la ligne du bas».

En supposant 200 000 actions en circulation;

Explication n ° 1

Supposons qu'ABC soit une société basée aux États-Unis. Dans l'exemple ci-dessus, le compte de résultat en une seule étape est suivi où tous les revenus de diverses sources sont totalisés, et toutes les dépenses liées à des besoins différents sont totalisées. Le revenu net est dérivé de la différence entre les deux. Aucune des entités n'a la priorité. Tous sont traités de la même manière.

Exemple # 2 - Compte de résultat en plusieurs étapes

Le format du compte de résultat en plusieurs étapes comprend une section de bénéfice brut où le coût des ventes est déduit des ventes, suivi des revenus et des dépenses pour atteindre un revenu avant impôts.

Par rapport à un compte de résultat en une seule étape, un exemple de compte de résultat en plusieurs étapes est plus complexe.

Il fournit également un aperçu plus détaillé de la situation financière de l'entreprise.

Les sections d'un compte de résultat en plusieurs étapes comprennent:

- Ventes: Cette section comprend les ventes totales, le coût des marchandises vendues et la différence entre les deux, qui correspond à la marge brute.

- Dépenses d'exploitation: il s'agit des dépenses directement liées aux opérations de l'entreprise, telles que les frais de vente, généraux et administratifs.

- Résultat d'exploitation: Il s'agit du revenu tiré des activités d'exploitation du revenu. Il est dérivé de la différence entre la marge brute et les dépenses d'exploitation totales.

- Revenus ou dépenses hors exploitation : Les activités hors exploitation comme les investissements impliquent des dépenses, des revenus, des gains ou des pertes. Une telle entité entre dans cette catégorie.

- Revenu net: Tout profit ou perte résultant calculé comme la différence entre le revenu total et le total des dépenses est appelé revenu net.

En supposant que le nombre d'actions en circulation est de 6 lakhs;

Explication n ° 2

Supposons que XYZ soit une société basée aux États-Unis, et ici le compte de résultat en plusieurs étapes est suivi. Nous pouvons voir qu'ici toutes les entités sont assemblées dans une catégorie différente en fonction de leurs caractéristiques.

- Le bénéfice brut est dérivé de la soustraction du COGS des ventes.

- La vente et l'administration sont des dépenses d'exploitation et sont présentées séparément.

La différence entre le bénéfice brut et les charges d'exploitation donne le résultat d'exploitation.

Il en va de même pour les charges et produits hors exploitation.

Exemples de compte de résultat (IFRS)

La plupart des entreprises suivent les IFRS dans le monde pour les rapports financiers.

L'IFRS exige les éléments suivants dans le compte de résultat:

- revenu

- coût financier

- La part des résultats après impôts des entreprises associées et des coentreprises

- gain ou perte après impôt.

- profit ou perte de la période

Selon les IFRS, une entreprise qui présente des résultats d'exploitation doit inclure tous les éléments de nature irrégulière ou inhabituelle.

Exemple 3 - Compte de résultat basé sur les IFRS

Explication # 3

Supposons que PQR soit une société basée au Royaume-Uni qui respecte les IFRS en matière de reporting. Dans l'exemple ci-dessus, nous pouvons voir qu'en dehors des entités normales, toutes les activités inhabituelles et continues sont également prises en compte.

En outre, les bénéfices des coentreprises et des entreprises associées sont également pris en compte.

Ainsi, les IFRS sont un type de compte de résultat plus complet et plus informatif.

Exemple 3 - Compte de résultat basé sur les IFRS

Conclusion

Le compte de résultat est l'un des trois états financiers fondamentaux qui vise au calcul du résultat net des opérations de l'organisation. Les PCGR et les IFRS sont les deux principales méthodes d'information financière. Le compte de résultat indique la santé financière de l'organisation.