Qu'est-ce qu'une transaction commerciale?

Une transaction commerciale est un terme comptable qui se rapporte aux événements qui se produisent avec des tiers (c'est-à-dire, des clients, des fournisseurs, etc.), qui ont une valeur monétaire et ont une valeur économique tangible pour l'économie de l'entreprise ainsi qu'un impact sur la situation financière de l'entreprise.

Explication

En termes plus simples, les transactions commerciales sont définies comme l'événement survenant avec un tiers, qui est mesurable en termes de considérations monétaires et ayant un effet financier sur l'entreprise. Par exemple, dans le cas d'une entreprise manufacturière, l'entreprise doit acheter des matières premières à utiliser dans la production de produits finis. Pour le même, la société conclura une transaction avec le vendeur, qui aura une valeur monétaire; cela affectera les finances de l'entreprise.

Caractéristiques

- Ces transactions sont mesurables en termes monétaires.

- Il s'agit d'un événement survenant entre l'organisation et un tiers.

- La transaction est saisie pour l'entité et non à des fins individuelles.

- Ils sont étayés par les documents autorisés et légitimes liés à l'événement ou à la transaction saisi, par exemple, en cas de vente, bon de commande et facture seront considérés comme des documents juridiques pour soutenir la transaction.

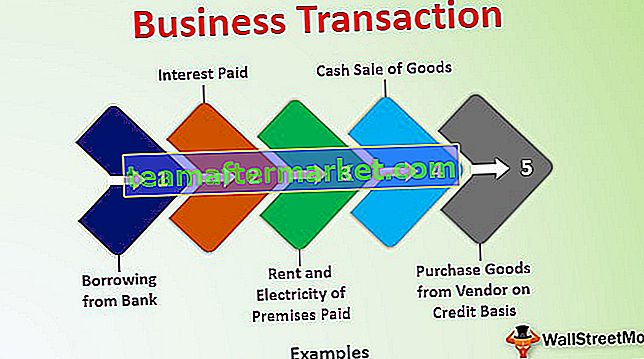

Exemples de transactions commerciales

# 1 - Emprunter à la Banque

Cette transaction affectera deux comptes, l'un est le compte de trésorerie / bancaire (actifs) et le second est le compte de prêt (responsabilité)

# 2 - Achat de marchandises auprès du vendeur à crédit

Cette transaction aura un effet sur deux comptes, l'un est le compte d'achat, et le second est le compte fournisseur (responsabilité), cette transaction affectera également l'inventaire car le stock d'inventaire augmentera (actifs).

# 3 - Loyer et électricité des locaux payés

Cette transaction affectera deux comptes, l'un est le compte de trésorerie / bancaire (actifs) et le second est le compte de location et d'électricité (dépenses).

# 4 - Vente au comptant de marchandises

Cette transaction affectera deux comptes; l'un est le compte de trésorerie / bancaire (actifs) et le second est le compte de vente (revenu), cette transaction affectera également l'inventaire car le stock diminuera (actifs).

# 5 - Intérêts payés

Cette transaction affectera deux comptes, l'un est le compte de trésorerie / bancaire (actifs) et le second est le compte d'intérêts (dépenses).

Types de transactions commerciales

Ces transactions peuvent être classées sur deux bases. Ces bases sont décrites comme suit:

# 1 - Transaction en espèces et transaction de crédit

- Transaction en espèces: Une transaction dans laquelle de l'argent est impliqué signifie que le paiement est reçu ou payé au moment de l'occurrence de la transaction. Par exemple, M. A a payé 100 000 roupies au titre du loyer de ses locaux en espèces. Il s'agit d'une transaction en espèces car elle implique un paiement en espèces au moment de la transaction. De même, M. A a acheté des articles de papeterie pour Rs. 5000 et payé en espèces en contrepartie.

- Transaction de crédit: Dans les transactions de crédit, les espèces ne sont pas impliquées au moment de la transaction; au lieu de cela, la contrepartie payée est après une période donnée (appelée période de crédit). Par exemple, M. A a vendu des biens à un client à crédit et lui a accordé une période de crédit de 30 jours. Ainsi dans cette transaction, le cash n'est pas impliqué au moment de la vente, mais le client le paiera après une période de crédit de 30 jours.

# 2 - Transaction interne et transaction externe

- Transaction interne: dans une transaction interne, aucune partie externe n'est impliquée. Ces transactions n'impliquent aucun échange de valeur avec l'autre partie externe, mais elles ont des termes ou une valeur monétaires, c'est-à-dire une dépréciation de l'immobilisation. Il réduit la valeur des immobilisations.

- Transaction externe: dans une transaction externe, deux ou plusieurs parties sont impliquées dans la transaction. Ce sont les transactions habituelles qui ont lieu quotidiennement. Par exemple, l'achat de biens, la vente, les frais de location, les frais d'électricité payés, etc.

Importance

Ce sont des transactions quotidiennes, et elles peuvent se produire une fois par an ou plus d'une fois par an. Mais lors de la gestion d'une entreprise, il y en aura forcément plusieurs. Parce que, s'il n'y aura pas de transaction, cela signifie que l'entité ne fonctionne pas et qu'elle est à un niveau obsolète et finira par s'arrêter. Donc, avoir ces transactions implique que l'entité travaille.

Cela dépend également des transactions que de savoir si l'entité est à la baisse ou en croissance. S'il y a peu de transactions dans l'entité, cela signifie qu'elle fonctionne, mais s'il y a beaucoup de transactions dans l'entité, cela signifie qu'elle est en croissance. Ainsi, ces transactions maintiennent la société en existence et les transactions plus importantes et souvent liées à des pratiques commerciales plus compétitives et à une interaction commerciale avec l'environnement externe et interne de l'entreprise.

Transactions commerciales et transactions d'investissement

- Les transactions commerciales sont généralement les transactions qui sont entrées par l'organisation et sont comme le commerce, le commerce ou la fabrication. Les transactions d'investissement sont conclues pour la vente ou l'achat de titres négociables et d'autres actifs qui peuvent ou non être directement liés à l'entreprise.

- Les transactions commerciales génèrent un revenu, appelé revenu de la société et imposable dans le cadre du «Bénéfice et gain de la propriété commerciale». En revanche, les opérations d’investissement génèrent une plus-value, qui est imposable sous la rubrique «Revenus provenant de gains en capital».

- Si l'achat et la vente d'un actif sont identiques à l'activité commerciale générale de la personne évaluée, ces transactions seront alors considérées comme des transactions commerciales, tandis que si l'achat et la vente d'un actif sont une activité indépendante contre le cours normal des affaires. Les transactions seront considérées comme une transaction d'investissement.

- En général, la fréquence de ces transactions est énorme car elles sont saisies dans le cours des affaires par rapport aux transactions d'investissement saisies car il s'agit de transactions indépendantes.

Avantages

- L'enregistrement de ces transactions aide à évaluer l'efficacité des activités et la génération de bénéfices par l'entité au cours de la période concernée.

- L'enregistrement des transactions permet de séparer le revenu produit des activités commerciales des autres revenus, qui peuvent être accompagnés d'un gain en capital, d'un revenu de loterie, d'un revenu salarial, etc.

- Ils sont enregistrés et, en fin d'exercice ou pour une période déterminée, des comptes définitifs sont préparés par leur intermédiaire pour déterminer la situation financière de la personne évaluée.

- Il aide l'évalué à enregistrer et à déposer ses déclarations de revenus conformément aux normes statutaires avec une répartition appropriée de ses revenus et dépenses dans les têtes appropriées.

Conclusion

Les transactions commerciales sont les transactions conclues par la personne évaluée à des fins commerciales avec le tiers; mesuré en considération monétaire; enregistré dans les livres de comptes de la personne évaluée. L'enregistrement de ces transactions dans les livres de comptes de la personne évaluée dépend des documents liés à l'événement, qui fournissent un support adéquat pour justifier les transactions. L'enregistrement des transactions commerciales aide l'évalué à évaluer son revenu d'entreprise séparément des autres revenus. La bifurcation aide la personne évaluée à produire ses déclarations de revenus (RTI) pour la période requise conformément aux normes statutaires.