Le compte de résultat en plusieurs étapes est le compte de résultat de l'entreprise qui sépare le total des revenus d'exploitation de l'entreprise des revenus non opérationnels et des dépenses d'exploitation totales de l'entreprise des dépenses non opérationnelles, séparant ainsi le total des revenus et des dépenses d'une période donnée en deux sous-catégories différentes, à savoir, en fonctionnement et non en fonctionnement.

Qu'est-ce que le compte de résultat en plusieurs étapes?

Un compte de résultat en plusieurs étapes est un état qui différencie les revenus, les dépenses, les bénéfices et les pertes en deux sous-catégories importantes appelées éléments d'exploitation et éléments hors exploitation.

Le compte de résultat en plusieurs étapes répertorie tous ces éléments dans différentes sections ou catégories, ce qui permet aux utilisateurs de mieux comprendre les opérations de base de l'entreprise. D'un autre côté, le format du compte de résultat en une seule étape, toutes les recettes sont regroupées sous une seule rubrique principale, c'est-à-dire que la liste des recettes et toutes les dépenses sont regroupées sous la rubrique Dépenses.

Format d'un compte de résultat en plusieurs étapes

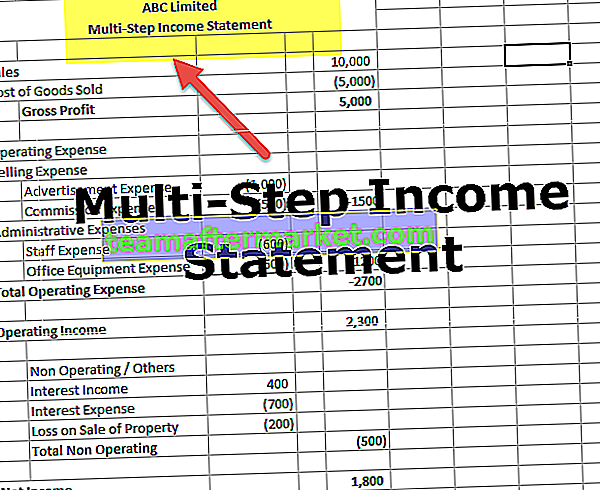

Vous trouverez ci-dessous le format du compte de résultat en plusieurs étapes. Il est divisé en deux rubriques principales - Responsable opérationnel et Responsable non opérationnel

Le chef d'exploitation est divisé en deux rubriques importantes, qui énumèrent les revenus des entreprises primaires et les dépenses. Il est généralement connu sous le nom de compte de trading où les revenus et dépenses directs sont mentionnés.

# 1 - Chef d'exploitation - Bénéfice brut

Le format du compte de résultat en plusieurs étapes contient la marge brute comme première section. Le calcul de la première section montre le bénéfice brut de l'entreprise en déduisant le coût des marchandises vendues (COGS) du total des ventes. C'est un chiffre important pour les créanciers, les investisseurs et la direction interne car il montre à quel point une entreprise est rentable pour vendre les marchandises ou fabriquer les produits.

Par exemple, le compte de résultat en plusieurs étapes du détaillant aura le chiffre des ventes totales qui comprend toutes les ventes de marchandises effectuées pendant cette période, et le coût des marchandises vendues comprend toutes les dépenses engagées lors de l'achat, de l'expédition ou du transport. et préparer la marchandise pour la vente. La marge brute est le montant que l'entreprise a tiré de la vente de sa marchandise. Ce qu'il faut noter, c'est qu'aucune autre dépense n'est encore incluse. Il s'agit simplement d'un flux de trésorerie provenant de la vente de marchandises et d'un flux de trésorerie provenant de l'achat de la marchandise. Cette section aide à mesurer la santé de l'entreprise ainsi que la rentabilité des activités commerciales principales.

# 2 - Directeur d'exploitation - Frais de vente et d'administration

Le format du compte de résultat en plusieurs étapes contient les dépenses de vente et d'administration dans la deuxième section. Il note toutes les dépenses d'exploitation d'une entreprise dans deux catégories différentes que sont la vente et l'administration.

- Frais de vente - Dépenses engagées pour vendre les produits. Les dépenses telles que la publicité, le salaire d'un vendeur, le fret et les commissions sont incluses dans les frais de vente.

- Dépenses administratives - Les dépenses indirectement liées à la vente du produit, comme le salaire du personnel de bureau, le loyer et les fournitures, sont traitées comme

Les frais de vente et d'administration sont additionnés pour calculer les dépenses d'exploitation totales. Et le bénéfice d'exploitation de la société est calculé en déduisant ces charges d'exploitation totales du bénéfice brut calculé ci-dessus dans la première section.

# 3 - Chef non opérationnel

Le format du compte de résultat en plusieurs étapes contient la tête hors exploitation comme troisième section. La tête hors exploitation et l'autre énumèrent tous les types de revenus et de dépenses d'entreprise qui ne sont pas liés aux activités principales d'une entreprise. Disons, par exemple, qu'un détaillant n'est pas dans le secteur de l'assurance et qu'une voiture a frappé son magasin. La compagnie d'assurance a payé un montant sur le règlement afin que le produit reçu de la compagnie d'assurance ne soit pas pris en compte dans les ventes totales; ce sera plutôt un bénéfice hors exploitation. Par conséquent, il viendra dans les têtes non opérationnelles et autres.

- Les autres rendements et dépenses comme les règlements de poursuites, les intérêts, les pertes et les gains sur investissements et tout élément extraordinaire relèvent de cette rubrique. Il n'y a pas de sous-catégories dans la tête non opérationnelle car elles étaient sous la tête opérationnelle. Il répertorie simplement toutes sortes d'activités et les totalise à la fin.

- Une fois tous les éléments de la tête hors exploitation totalisés, le résultat net de la période est calculé en déduisant ou en ajoutant le total de la tête hors exploitation du ou au résultat opérationnel.

Exemple de compte de résultat en plusieurs étapes

Préparons un compte de résultat en plusieurs étapes à l'aide d'un exemple

Étape # 1 - Préparer la section des bénéfices bruts

Le tableau suivant montre le calcul de la marge brute

Bénéfice brut = Ventes totales - Coût des marchandises vendues

- Depuis, bénéfice brut = 50 000 000 $ - 40 000 000

- Bénéfice brut = 10 000 000 USD

Étape 2 - Chef d'exploitation - Préparer la deuxième section montrant le résultat d'exploitation / bénéfice :

Le tableau ci-dessous montre le calcul du résultat opérationnel

Revenu d'exploitation = Bénéfice brut - Total des dépenses d'exploitation

- Depuis, le bénéfice d'exploitation = 10 000 000 $ - 5 200 000 $

- Bénéfice d'exploitation = 4 800 000 $

Étape 3 - Préparez toutes les têtes non opérationnelles

Le tableau ci-dessous montre le calcul du revenu net

Revenu net = Revenu d'exploitation + Total des chefs hors exploitation et autres

- Depuis, revenu net = 4 800 000 $ + 500 000 $

- Revenu net = 5300000 $

Avantages du compte de résultat en plusieurs étapes

- Un compte de résultat en plusieurs étapes permet d'analyser la performance globale d'une entreprise. Les créanciers et les investisseurs peuvent évaluer l'efficacité du travail et de la performance d'une organisation.

- On peut facilement juger comment une entreprise exécute ses fonctions importantes indépendamment des autres activités exercées par l'entreprise.

- Comme pour un exemple de compte de résultat en plusieurs étapes, la fonction principale d'un détaillant est de vendre sa marchandise, et les créanciers et les investisseurs sont désireux de savoir à quel point ce détaillant est en mesure de vendre sa marchandise sans aucune dilution. chiffres ainsi que les autres bénéfices et les pertes des ventes non liées aux marchandises. Désormais, pour les vérifier, toutes les dépenses et tous les revenus ne peuvent pas être regroupés, mais doivent être répertoriés séparément dans certaines têtes appropriées, qui sont significatives et faciles à comprendre. À cette fin, un compte de résultat en plusieurs étapes est une solution.

Conclusion

Le format de l'état des résultats en plusieurs étapes est meilleur de tous les jours qu'un état en une seule étape car il fournit des détails appropriés. Mais, s'il n'est pas préparé correctement, cela peut être trompeur. La direction de l'entreprise pourrait déplacer les dépenses du coût des marchandises vendues vers les opérations pour améliorer artificiellement leurs marges. Fondamentalement, il est très important de consulter les états financiers comparatifs au fil du temps, de sorte que l'on puisse voir et juger les tendances et ensuite éventuellement détecter le placement trompeur des dépenses.