Qu'est-ce que le journal des crédits d'achat?

L'entrée de journal de crédit d'achat est l'écriture de journal passée par l'entreprise dans le journal d'achat de la date à laquelle l'entreprise achète tout inventaire auprès du tiers selon les conditions de crédit, où le compte d'achats sera débité. Le compte du créancier ou le compte créditeur sera crédité dans les livres de comptes de la société.

Comment enregistrer l'entrée de journal du crédit d'achat?

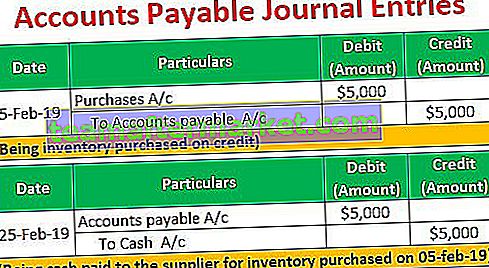

Dans le scénario où l'entreprise achète les marchandises à crédit auprès du vendeur de l'entreprise, le compte d'achats sera débité car cela entraînera une augmentation des stocks (actifs) de l'entreprise. Il y aura un crédit correspondant dans le compte des comptes fournisseurs car le montant pour lequel les achats ont été effectués est payable au tiers (fournisseur) à l'avenir. L'entrée à transmettre lors de l'enregistrement de l'achat à crédit est la suivante:

L'entreprise paie comptant contre les marchandises achetées à crédit au vendeur. Ainsi, le compte créditeur débite au fur et à mesure que le passif est réglé avec le crédit correspondant sur les comptes de caisse, car il y a sortie de trésorerie vers le vendeur.

L'entrée pour l'enregistrement du paiement contre l'achat de biens à crédit par l'entreprise est la suivante:

Exemple d'achat de marchandises sur écriture au journal de crédit

Par exemple, il y a la société B ltd, qui a pour activité de fabriquer et de vendre les montres sur le marché à grande échelle. Le 1er juillet 2019, elle a acheté des produits à l'un de ses fournisseurs à crédit d'une valeur de 250000 $. La société B ltd a demandé la période de crédit d'un mois à la partie et a accepté de payer le montant total après un mois.

Selon les conditions de crédit, B ltd a payé la totalité en espèces de 250 000 $ au vendeur le 1er août 2019. Quelle entrée de journal passera dans les livres de comptes pour enregistrer l'achat de marchandises à crédit et le paiement en espèces contre l'achat de ceux-ci des biens?

Solution

Le 1er juillet 2019, lorsque les marchandises ont été achetées à crédit auprès du vendeur, le compte d'achats sera débité dans les livres de comptes du montant de cet achat, et le crédit correspondant sera là dans le compte des comptes fournisseurs. L'entrée pour l'enregistrement d'un tel achat à crédit est la suivante:

Le 1er août 2019, lorsque le montant est payé en espèces contre l'achat de marchandises à crédit au vendeur, le compte des comptes fournisseurs sera débité du crédit correspondant sur les comptes de caisse. L'entrée pour l'enregistrement de ce paiement contre l'achat effectué à crédit est la suivante:

Avantages de l'écriture de journal de crédit d'achat

- Il aide à enregistrer la transaction d'achat de biens à crédit par l'entreprise auprès de son fournisseur et à assurer le suivi approprié de chaque achat à crédit impliqué.

- À l'aide d'une écriture de journal de crédit d'achat, l'entreprise peut vérifier le solde dû à son fournisseur à n'importe quelle date.

Limitations de l'écriture au journal des crédits d'achat

- L'enregistrement de l'entrée du journal de crédit d'achat implique l'intervention de l'humain, il y a donc des chances que la personne qui recode une telle transaction commette une erreur. Dans ce cas, la mauvaise transaction sera indiquée dans les livres de comptes de l'entreprise.

- Pour les entreprises ayant une activité à grande échelle, le grand nombre de transactions est impliqué, donc dans ces cas, l'enregistrement de l'entrée du journal de crédit d'achat pour toutes les transactions prend du temps, augmentant ainsi les risques d'erreurs.

Les points importants

- Lorsque les marchandises sont achetées à crédit auprès du vendeur, le compte d'achat sera débité, ce qui entraînera une augmentation de l'inventaire à mesure que les marchandises sont achetées à un tiers.

- Lorsque les marchandises sont achetées à crédit auprès du vendeur, les comptes du compte à payer seront crédités dans les livres de comptes de la société. Il en est ainsi parce que, avec l'achat à crédit, la responsabilité de l'entreprise augmente, et cette responsabilité sera reflétée dans le bilan de l'entreprise jusqu'à ce qu'elle soit réglée en remboursant le montant de ces achats au vendeur.

Conclusion

L'écriture de journal de crédit d'achat est enregistrée dans les livres de comptes de l'entreprise lorsque l'entreprise achète les marchandises à crédit auprès du tiers (fournisseur). Au moment où les achats sont effectués à crédit, le compte d'achats sera alors débité dans les livres de comptes de la société qui figureront dans le compte de résultat de la société et le compte des comptes fournisseurs sera débité car, avec le achat de crédit, la responsabilité de la société augmente et cette responsabilité sera reflétée dans le bilan de la société jusqu'à ce que la même chose soit réglée en remboursant le montant de ces achats au vendeur.