Quel est le rendement des flux de trésorerie disponibles (FCFY)

Le rendement du flux de trésorerie disponible est un ratio financier qui mesure le flux de trésorerie de l'entreprise en cas de liquidation ou d'autres obligations en comparant le flux de trésorerie disponible par action au prix du marché par action et indique le niveau de flux de trésorerie de l'entreprise gagner contre sa valeur marchande de l'action.

Plus le ratio est élevé, plus l'investissement est attractif car il indique que les investisseurs paient moins pour chaque unité de cash flow libre.

De nombreuses parties prenantes considèrent les flux de trésorerie comme une mesure plus précise de la performance d'une entreprise par rapport aux bénéfices, car les flux de trésorerie représentent la capacité d'une entreprise à maintenir ses activités. En outre, les flux de trésorerie disponibles donnent à l'entreprise la flexibilité d'augmenter sa valeur intrinsèque puisque les liquidités restantes peuvent être utilisées pour payer des dividendes et des intérêts, réduire la dette, les acquisitions et les investissements futurs.

Calcul du rendement du flux de trésorerie disponible (FCFY)

Le rendement du flux de trésorerie disponible peut être calculé à partir des actionnaires ainsi que d'une perspective d'entreprise. Lors du calcul du FCFY, nous devons nous assurer que le dénominateur et le numérateur sont cohérents, les deux étant soit la valeur des actions, soit la valeur de l'entreprise.

Formule # 1 (FCFE)

Du point de vue des détenteurs d'actions ordinaires, le calcul du rendement des flux de trésorerie disponibles est le suivant:

- FCFY = Free Cash Flow to Equity (FCFE) par action / Prix de marché par action

- Où FCFE = Résultat net + Charges non récurrentes - Résultat hors exploitation + Charges opérationnelles hors trésorerie - Réinvestissement en capitaux propres

Les dépenses d'exploitation hors caisse sont rajoutées puisqu'elles sont des dépenses comptables mais pas des dépenses en espèces. En outre, les produits / charges non récurrents ou non opérationnels sont exclus pour tirer les flux de trésorerie récurrents des activités principales. Pour maintenir la cohérence des calculs, les besoins de réinvestissement en actions sont soustraits du flux de trésorerie brut pour arriver au flux de trésorerie disponible disponible pour les actionnaires.

Réinvestissement des capitaux propres = (Dépenses en capital - Amortissement) + variation du fonds de roulement hors caisse - (nouvelle émission de dette - remboursement de la dette) - (nouvelle action privilégiée émise - dividende privilégié)

Les dépenses en capital nettes sont considérées comme permettant d'obtenir la sortie nette de trésorerie provenant des investissements en immobilisations. Encore une fois, puisque l'augmentation du fonds de roulement épuise les flux de trésorerie d'une entreprise tandis que la diminution du fonds de roulement libère les flux de trésorerie disponibles, nous sommes préoccupés par les variations des flux de trésorerie dues aux variations du fonds de roulement. Dans la mesure où l'entreprise finance ce réinvestissement par une combinaison d'actions, de dette et d'actions privilégiées, l'investissement des détenteurs de créances et des actionnaires privilégiés dans ce réinvestissement total est soustrait pour arriver au réinvestissement net par capitaux propres.

Formule # 2 (FCFF)

Le calcul du rendement du flux de trésorerie disponible du point de vue d'une entreprise (actionnaires, actionnaires privilégiés et créanciers) est le suivant:

- FCFY = Flux de trésorerie disponible vers l'entreprise (FCFF) / Valeur d'entreprise

- Où FCFF = FCFE + Charges d'intérêts (1- taux d'imposition) + (remboursements de capital - nouvelle dette émise) + dividende privilégié

- Et Valeur d'entreprise = Capitalisation boursière des actions + Valeur marchande des actions privilégiées + Débit - Trésorerie

Ce calcul du point de vue d'une entreprise représente le flux de trésorerie disponible laissé à tous les détenteurs de créances par rapport à l'investissement effectué. Ici, l'investissement est représenté par la valeur d'entreprise, qui est la valeur marchande des investissements par tous les investisseurs de l'entreprise tandis que la capitalisation boursière de la part détenue par les actionnaires.

Étant donné que nous considérons tous les détenteurs de créances, nous devons rajouter au FCFE tous les paiements effectués aux prêteurs et aux actionnaires privilégiés comme les intérêts débiteurs, les remboursements nets de la dette et les dividendes privilégiés.

Une façon plus simple de calculer le FCFF consiste à soustraire les dépenses en capital des flux de trésorerie d'exploitation trouvés dans le tableau des flux de trésorerie.

- FCFF = Cash flow opérationnel - dépenses d'investissement

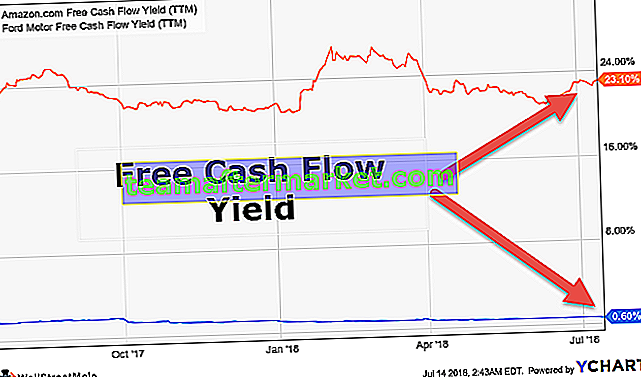

Exemple de rendement des flux de trésorerie disponibles (FCFY)

Dans le cas d'Amazon, si l'on considère les immobilisations corporelles acquises dans le cadre de contrats de location-acquisition et sur mesure, à douze mois de retard, le FCFY est négatif malgré que la société affiche un flux de trésorerie positif de 1,2 milliard de dollars et 3,4 milliards de dollars pour les exercices 2017 et 16. , respectivement, dans le tableau des flux de trésorerie.

Tableau 1: calcul FCFY pour Amazon

Source: Rapport annuel FY17, Amazon

Comparaison FCFY

Les investisseurs qui considèrent la génération de trésorerie par une entreprise comme une meilleure représentation de ses opérations aiment analyser le tableau des flux de trésorerie. Pour eux, le FCFY est un indicateur plus approprié par rapport au ratio P / E ou au ratio EV / EBITDA puisque le flux de trésorerie est une meilleure représentation du rendement. Les revenus et les bénéfices peuvent être manipulés, mais les entreprises ne peuvent pas manipuler les flux de trésorerie. Par exemple, le bénéfice par action peut être amélioré superficiellement grâce aux rachats d'actions par les entreprises.

Plus le montant du flux de trésorerie disponible est élevé, plus l'entreprise est flexible pour poursuivre des opportunités de croissance pendant les bons moments et surmonter les difficultés en douceur pendant les périodes difficiles. Une entreprise avec un rendement de flux de trésorerie disponible stable peut envisager le paiement de dividendes, les rachats d'actions, les opportunités de croissance inorganique et organique et la réduction de la dette. Ainsi, le rendement des flux de trésorerie fournit une meilleure indication de l'évaluation à long terme.

Tableau 2. Comparaison entre les entreprises - FCFY

Un examen du tableau 2 révèle que si Alphabet reste le titre le plus attractif en fonction de la différence entre le ratio P / E prévisionnel et le P / E actuel, Apple reste un pari plus sûr compte tenu du rendement élevé des flux de trésorerie disponibles. Une mesure plus pertinente serait de vérifier le FCFY avant pour une meilleure prise de décision. Cependant, il est plus important de comparer les entreprises du même secteur tout en effectuant l'évaluation relative.

Conclusion

Le rendement des flux de trésorerie disponibles (FCFY) est une mesure financière importante qui donne une image plus vivante de la santé financière de l'entreprise par rapport au bénéfice net. Ce ratio est précieux car il se rapporte à la valeur reçue par rapport à l'investissement réalisé. Une entreprise avec un flux de trésorerie élevé par rapport à ses actifs peut être surévaluée sur le marché, conduisant à un FCFY plus faible et vice versa.

FCFY aide à analyser la force d'une entreprise. Un rendement négatif du flux de trésorerie disponible ou un flux de trésorerie disponible négatif peut indiquer que l'entreprise n'est pas suffisamment liquide dans ses opérations et aurait besoin de financement externe pour poursuivre ses activités. La baisse continue des flux de trésorerie disponibles pourrait avoir une incidence sur la croissance future des bénéfices. En revanche, l'augmentation du cash-flow libre permet aux entreprises de s'autofinancer sans recourir à des financements externes plus coûteux pour la croissance, donc la valeur actionnariale. Cependant, le FCFY ne peut être considéré à lui seul comme la seule mesure permettant de prendre des décisions d'investissement. Les entreprises en phase de forte croissance peuvent avoir des bénéfices décents, mais leurs flux de trésorerie peuvent être entièrement consommés par la définition des Capex. Par conséquent, ces entreprises peuvent déclarer un FCFY plus faible malgré des perspectives de croissance prometteuses.