Qu'est-ce que les swaps de taux d'intérêt?

En un mot, le swap de taux d'intérêt peut être considéré comme un accord contractuel entre deux parties pour échanger les paiements d'intérêts. Le type de swap de taux d'intérêt le plus courant est celui dans lequel la partie A accepte d'effectuer des paiements à la partie B en fonction du taux d'intérêt fixe, et la partie B accepte de payer la partie A en fonction du taux d'intérêt variable. Dans presque tous les cas, le taux variable est lié à une sorte de taux de référence.

Nous examinons les swaps de taux d'intérêt en détail dans cet article, ainsi que des exemples -

En savoir plus sur les swaps, la valorisation, etc. dans ce Swaps détaillé en finance

Exemple de swaps de taux d'intérêt

Voyons comment fonctionne le swap de taux d'intérêt avec cet exemple de base.

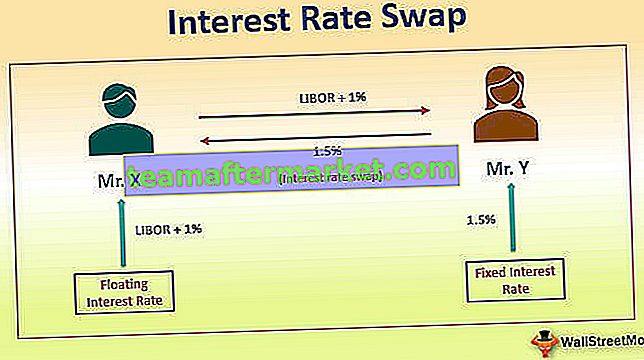

Disons que M. X possède un investissement de 1 000 000 $ qui lui rapporte un LIBOR + 1% chaque mois. LIBOR signifie taux offert interbancaire de Londres et est l'un des taux de référence les plus utilisés dans le cas des titres flottants. Le paiement de M. X ne cesse de changer à mesure que le LIBOR évolue sur le marché. Supposons maintenant qu'il y ait un autre gars, M. Y, qui possède un investissement de 1 000 000 $ qui lui rapporte 1,5% chaque mois. Le paiement reçu par lui ne change jamais en tant que taux d'intérêt présumé dans la transaction s'il est de nature fixe.

Maintenant, M. X décide qu'il n'aime pas cette volatilité et préfère avoir un paiement d'intérêt fixe, tandis que M. Y décide d'explorer le taux variable afin d'avoir une chance de paiements plus élevés. C'est alors que les deux concluent un contrat de swap de taux d'intérêt. Les modalités du contrat stipulent que M. X accepte de payer à M. Y LIBOR + 1% chaque mois pour le montant nominal de 1 000 000 $. Au lieu de ce paiement, M. Y accepte de payer à M. X un taux d'intérêt de 1,5% sur le même montant notionnel principal. Voyons maintenant comment les transactions se déroulent dans différents scénarios.

Scénario 1: LIBOR à 0,25%

M. X reçoit 12 500 $ de son placement à 1,25% (LIBOR de 0,25% et plus 1%). M. Y reçoit le paiement mensuel fixe de 15 000 $ à un taux d'intérêt fixe de 1,5%. Désormais, en vertu de l'accord de swap, M. X doit 12 500 $ à M. Y et M. Y doit 15 000 $ à M. X. Les deux transactions se compensant partiellement, l'opération nette amènerait M. Y à payer 2500 $ à M. X.

Scénario 1: LIBOR à 1,00%

M. X reçoit 20 000 $ de son placement à 2,00% (LIBOR s'établissant à 1,00% et plus 1%). M. Y reçoit le paiement mensuel fixe de 15 000 $ à un taux d'intérêt fixe de 1,5%. Désormais, en vertu de l'accord de swap, M. X doit 20 000 $ à M. Y, et M. Y doit 15 000 $ à M. X. Les deux transactions se compensant partiellement, l'opération nette amènerait M. X à verser 5 000 $ à M. X. Y.

Alors, qu'est-ce que le swap de taux d'intérêt a fait à MM. X et Y? Le swap a permis à M. X un paiement garanti de 15 000 $ par mois. Si le LIBOR est faible, M. Y lui sera redevable en vertu du swap, mais si le LIBOR est élevé, il devra à M. Y. Dans tous les cas, il aura un rendement mensuel fixe de 1,5% pendant la durée du contrat. Il est très important de comprendre qu'en vertu de l'accord de swap de taux d'intérêt, les parties qui concluent le contrat n'échangent jamais le montant du principal. Le montant principal est simplement théorique ici. Il existe de nombreuses utilisations des swaps de taux d'intérêt et nous en discuterons plus tard dans l'article.

La perspective commerciale du swap de taux d'intérêt

Les swaps de taux d'intérêt sont négociés de gré à gré et, généralement, les deux parties doivent s'entendre sur deux points lors de la conclusion de l'accord de swap de taux d'intérêt. Les deux questions à considérer avant une transaction sont la durée du swap et les termes du swap. La durée d'un swap décidera de la date de début et de résiliation du contrat tandis que les conditions du swap décideront du taux fixe sur lequel le swap fonctionnera.

Utilisations du swap de taux d'intérêt

- L'une des utilisations des swaps de taux d'intérêt est la couverture . Dans le cas où une organisation est d'avis que le taux d'intérêt augmenterait dans les temps à venir et qu'il y a un prêt sur lequel il / elle paie des intérêts. Supposons que ce prêt soit lié au taux LIBOR à 3 mois. Dans le cas où l'organisation est d'avis que le taux LIBOR va exploser dans les temps à venir, l'organisation peut alors couvrir le flux de trésorerie en optant pour des taux d'intérêt fixes en utilisant un swap de taux d'intérêt. Cela fournira une sorte de certitude au flux de trésorerie de l'organisation.

- Les banques utilisent des swaps de taux d'intérêt pour gérer le risque de taux d'intérêt . Ils ont tendance à répartir leur risque de taux d'intérêt en créant des swaps plus petits et en les distribuant sur le marché par l'intermédiaire d'un courtier inter-concessionnaire. Nous discuterons de cet attribut et de cette transaction en détail lorsque nous examinerons qui sont les teneurs de marché dans l'entreprise.

- Un énorme outil pour les investisseurs obligataires . Ils l'utilisent pour les spéculations et la création de marchés. Au départ, c'était uniquement pour les entreprises, mais à mesure que le marché se développait, les gens ont commencé à percevoir le marché comme un moyen d' évaluer la perception des taux d'intérêt des participants au marché. C'est à ce moment-là que de nombreux acteurs à revenu fixe ont commencé à participer activement au marché.

- Le swap de taux d'intérêt fonctionne comme un outil de gestion de portefeuille incroyable . Il aide à ajuster le risque lié à la volatilité des taux d'intérêt. Dans le cas où les gérants de fonds souhaitent travailler sur une stratégie à long terme, les swaps de taux d'intérêt à long terme contribuent à augmenter la durée globale du portefeuille.

Quel est le taux de swap?

Maintenant, lorsque vous avez compris ce qu'est une transaction de swap, il est très important de comprendre ce que l'on appelle le «taux de swap». Un taux de swap est le taux de la jambe fixe du swap tel que déterminé sur le marché libre. Ainsi, le taux qui est cité par diverses banques pour cet instrument est appelé taux de swap. Cela donne une indication de l'opinion du marché et si l'entreprise estime qu'elle peut stabiliser les flux de trésorerie en achetant un swap ou peut réaliser un gain monétaire en le faisant, elle y va. Ainsi, le taux de swap est le taux d'intérêt fixe que le récepteur demande en échange de l'incertitude qui existait en raison de la jambe flottante de la transaction.

Qu'est-ce qu'une courbe de swap?

Le graphique des taux de swap sur toutes les échéances disponibles est appelé courbe de swap. Elle est très similaire à la courbe des taux de tout pays où le taux d'intérêt en vigueur tout au long du mandat est représenté sur un graphique. Étant donné que le taux de swap est un bon indicateur de la perception du taux d'intérêt, de la liquidité du marché, du mouvement du crédit bancaire, la courbe de swap à elle seule devient très importante pour les taux d'intérêt de référence.

source: Bloomberg.com

En général, la courbe des taux souverains et la courbe des swaps sont de forme similaire. Cependant, il y a parfois une différence entre les deux. La différence entre les deux est connue sous le nom de «swap spread». Historiquement, cette différence avait tendance à être positive, ce qui reflétait un risque de crédit plus élevé avec les banques par rapport à un souverain. Cependant, compte tenu d'autres facteurs indiquant l'offre-demande et la liquidité, le spread américain est actuellement négatif pour les échéances plus longues. Veuillez vous référer au graphique ci-dessous pour une meilleure compréhension.

Veuillez vous référer au graphique ci-dessous pour une meilleure compréhension.

source: Bloomberg.com

La courbe de swap est un bon indicateur des conditions du marché obligataire. Il reflète à la fois la situation du crédit bancaire et la vision des taux d'intérêt des acteurs du marché en général. Sur les marchés matures, la courbe de swap a supplanté la courbe de trésorerie comme principale référence pour évaluer et négocier les obligations et les prêts d'entreprises. Il fonctionne comme une référence principale dans certaines situations, car il est davantage axé sur le marché et prend en compte les acteurs plus importants du marché.

Qui sont les market makers des Swaps?

Les grandes entreprises d'investissement ainsi que les banques commerciales qui ont de solides antécédents en matière de notation de crédit sont le plus grand marché de swaps, les décideurs. Ils offrent des options à taux fixe et variable aux investisseurs qui souhaitent opter pour une transaction de swap. Les contreparties dans une transaction de swap typique sont généralement une société, une banque ou un investisseur d'un côté et de grandes banques commerciales et entreprises d'investissement de l'autre. Dans un scénario général, au moment où une banque exécute un swap, elle le compense généralement par l'intermédiaire d'un courtier inter-concessionnaire. Dans l'ensemble de la transaction, la banque conserve les frais d'initiation du swap. Dans les cas où la transaction de swap est très importante, l'inter-courtier peut arranger un certain nombre d'autres contreparties, répartissant à leur tour le risque de la transaction. Il en résulte une dispersion plus large du risque. C'est ainsi que les banques qui détiennent le risque de taux d'intérêt,essayez de répartir le risque sur un public plus large. Le rôle des market makers est de fournir de nombreux acteurs et liquidités au système.

Quels sont les risques associés aux swaps?

Comme dans le cas d'un marché obligataire non gouvernemental, le swap de taux d'intérêt comporte deux risques principaux. Ces deux risques sont le risque de taux d'intérêt et le risque de crédit. Le risque de crédit sur le marché est également appelé risques de contrepartie. Le risque de taux d'intérêt découle du fait que l'attente de la vue des taux d'intérêt peut ne pas correspondre au taux d'intérêt réel. Un Swap comporte également un risque de contrepartie, qui implique que l'une ou l'autre des parties puisse adhérer aux conditions contractuelles. Le quotient de risque des swaps de taux d'intérêt a atteint un niveau record en 2008 lorsque les parties ont refusé d'honorer l'engagement de swaps de taux d'intérêt. C'est à ce moment qu'il est devenu important de créer une chambre de compensation pour réduire le risque de contrepartie.

Qu'y a-t-il pour un investisseur dans Swap?

Au cours de l'année, les marchés financiers n'ont cessé d'innover et de proposer d'excellents produits financiers. Chacun d'entre eux s'est lancé sur le marché dans le but de résoudre une sorte de problème lié à l'entreprise et est devenu plus tard un énorme marché en soi. C'est exactement ce qui s'est passé avec les swaps de taux d'intérêt ou la catégorie des swaps en général. L'objectif pour l'investisseur est de comprendre le produit et de voir où il peut l'aider. La compréhension du swap de taux d'intérêt peut aider un investisseur à évaluer la perception des taux d'intérêt sur le marché. Cela peut également aider une personne à décider quand contracter un prêt et quand le retarder pendant un moment. Il peut également être utile de comprendre le type de portefeuille que votre gestionnaire de fonds détient et comment, au fil des ans, il essaie de gérer le risque de taux d'intérêt sur le marché.Swap est un excellent outil pour gérer efficacement votre dette. Cela permet à l'investisseur de jouer avec le taux d'intérêt et ne le limite pas avec une option fixe ou flottante.