Qu'est-ce que les ratios de levier pour les banques?

Le ratio de levier des banques indique la situation financière de la banque en termes de dette et de capital ou d'actifs et il est calculé en divisant les fonds propres de catégorie 1 par les actifs consolidés lorsque les fonds propres de catégorie 1 comprennent les capitaux propres ordinaires, les réserves, les bénéfices non répartis et les soustraire la bonne volonté.

En termes simples, est-ce une métrique utilisée pour évaluer le niveau de dettes possédées par l'entreprise et accéder à sa capacité à rembourser ses obligations financières? Ce ratio revêt une importance supplémentaire pour une banque, car une banque est une entité à fort endettement. Le capital d'une banque signifie sa valeur nette (Actif - Passif) et est principalement réparti entre deux catégories: Tier 1 et 2.

Le capital de niveau 1 d'une banque est son capital de base et comprend des éléments que vous verrez traditionnellement sur le bilan d'une banque. Le capital de catégorie 2 est un type supplémentaire et comprend principalement toutes les autres formes de capital d'une banque, qui comprennent les réserves non divulguées, les réserves de réévaluation, les instruments hybrides et la dette à terme subordonnée. Le capital total d'une banque est la somme des fonds propres Tier 1 et Tier 2.

Par conséquent, le capital de niveau 1 est naturellement plus indicatif de la capacité d'une banque à supporter la pression de la faillite et constitue l'élément le plus utilisé pour calculer les ratios d'endettement d'une banque.

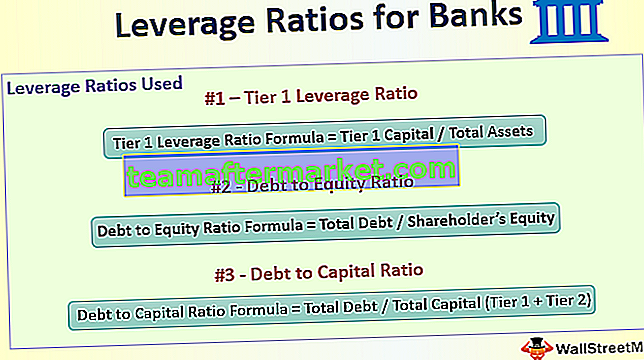

Top 3 des ratios de levier utilisés pour les banques

# 1 - Ratio de levier de niveau 1

Formule du ratio de levier Tier 1 = Capital Tier 1 / Total des actifsCe ratio mesure le montant du capital de base d'une banque par rapport au total de ses actifs et a été introduit pour contrôler le niveau d'endettement d'une banque et renforcer les exigences fondées sur le risque grâce à l'utilisation d'une mesure de sauvegarde back-stop.

Si une banque prête 10 $ pour chaque dollar de réserves de capital, elle aura un ratio de levier financier de 1/10 = 10%

À l'échelle mondiale, il est nécessaire que ce ratio soit d'au moins 3%, selon les normes de Bâle III, bien que les réglementations nationales puissent varier.

Par exemple - En décembre 2017, JP Morgan a déclaré un capital de catégorie 1 de 184 375 millions de dollars et une exposition aux actifs de 2116 031 millions de dollars, ce qui a abouti à un ratio de levier de niveau 1 de 8,7%, bien supérieur à l'exigence minimale.

Source: JPMorgan.com

Cette mesure de mesure a été introduite à la suite de la crise financière mondiale en 2008 et a servi de ratio le plus important pour évaluer la santé d'une banque.

D'autres ratios de levier couramment utilisés sont

# 2 - Ratio dette / capitaux propres

Formule du ratio dette / capitaux propres = Dette totale / Capitaux propresCe ratio mesure le montant du financement qu'une entreprise a obtenu à partir de la dette par rapport aux capitaux propres. Le ratio AD / E de 0,4 signifie que pour chaque dollar levé en capitaux propres, la société lève 0,4 dollar de dette. Bien qu'un ratio D / E très élevé ne soit généralement pas souhaitable, les banques ont tendance à avoir un ratio D / E élevé car les banques ont d'énormes dettes à leur bilan car elles ont un investissement important en immobilisations sous forme de réseau d'agences.

# 3 - Ratio dette / capital

Formule du ratio dette / capital = Dette totale / capital total (Tier 1 + Tier 2)Semblable au ratio dette / capitaux propres, le ratio dette / capital donne une indication du montant de la dette possédée par une banque par rapport à son capital total. Encore une fois, cela est généralement plus élevé pour une banque en raison de ses opérations, ce qui crée une exposition plus élevée aux prêts. Une banque avec une dette de 1000 millions de dollars et des capitaux propres de 2000 millions de dollars aura un ratio dette / capital de 0,33x mais un ratio D / E de 0,5x

Points clés à noter

- Un ratio de levier plus élevé est généralement considéré comme plus sûr pour une banque car il montre que la banque dispose d'un capital plus élevé que ses actifs (principalement des prêts). Ceci est particulièrement utile lorsque l'économie faiblit et que les prêts ne sont pas remboursés. Les banques ont relativement moins de créanciers que de débiteurs, ce qui rend difficile l'annulation des prêts et, par conséquent, à ces moments-là, des fonds propres élevés sont très rentables.

- Un ratio de levier élevé signifie que les banques ont plus de réserves de capital et sont mieux placées pour résister à une crise financière. Cependant, cela signifie également qu'elle a moins d'argent à prêter, ce qui réduit les bénéfices de la banque.

- Le ratio d'endettement de niveau 1 est une conséquence directe de la crise et, jusqu'à présent, il a bien fonctionné, malgré tous les amendements. Cependant, les investisseurs sont toujours dépendants des banques pour calculer ce nombre, et il est fort possible que les investisseurs reçoivent une image inexacte.

- De plus, nous ne connaîtrons pas le véritable effet de ce ratio avant la prochaine crise financière qui nous aidera à savoir si les banques sont vraiment capables de résister à une crise financière.

Conclusion

Les ratios de levier sont un moyen puissant pour mesurer l'efficacité d'une banque, dont toute l'activité dépend du prêt de fonds et du remboursement des intérêts sur les dépôts. Une étude approfondie de ces ratios révélera non seulement la capacité de remboursement de la dette de la banque, mais aussi la manière dont une banque gère ses fonds et comptabilise ses bénéfices.