Types de ratios financiers

Les ratios financiers sont les ratios qui sont utilisés pour analyser les états financiers de l'entreprise pour évaluer la performance où ces ratios sont appliqués en fonction des résultats requis et ces ratios sont divisés en cinq grandes catégories qui sont les ratios de liquidité, les ratios financiers de levier, le ratio d'efficience, ratios de rentabilité et ratios de valeur marchande.

Liste des 5 principaux types de ratios financiers

- Ratios de liquidité

- Ratios de levier

- Rapports efficacité / activité

- Ratios de rentabilité

- Ratios de valeur marchande

Laissez-nous discuter de chacun d'eux en détail -

# 1 - Ratios de liquidité

Les ratios de liquidité mesurent la capacité de l'entreprise à faire face aux passifs courants. Il comprend les éléments suivants

Ratio actuel

Détermine la capacité d'une entreprise à honorer ses engagements à court terme avec des actifs courants:

Ratio actuel = Actif courant / Passif courantDans ces types de ratios, un ratio actuel inférieur à 1 indique que la société pourrait ne pas être en mesure de respecter ses obligations à court terme à temps. Un ratio supérieur à 1 indique que la société a des actifs excédentaires à court terme en plus de respecter ses obligations à court terme.

Test acide / rapport rapide:

Détermine la capacité d'une entreprise à honorer ses engagements à court terme avec des actifs rapides:

Ratio rapide = (CA - Stocks) / CLLes actifs rapides excluent les stocks et autres actifs courants qui ne sont pas facilement convertibles en espèces.

S'il est supérieur à 1, l'entreprise a un excédent de trésorerie. Mais s'il est inférieur, cela peut indiquer que l'entreprise dépend trop des stocks pour respecter ses obligations.

Ratio de trésorerie

Le ratio de trésorerie détermine la capacité d'une entreprise à honorer ses engagements à court terme avec de la trésorerie et des équivalents de trésorerie (CCE):

Ratio de trésorerie = CCE / Passifs courantsRatio des flux de trésorerie d'exploitation:

Détermine les moments où une entreprise peut honorer ses passifs courants avec le cash opérationnel généré (OCF):

Ratio des flux de trésorerie d'exploitation = OCF / passif courant# 2 - Ratios de levier

En vertu de ces types de ratios financiers, il dépend de combien une entreprise dépend de ses emprunts pour ses opérations. C'est pourquoi il est important pour les banquiers et les investisseurs qui souhaitent investir dans l'entreprise.

Un ratio d'endettement élevé augmente l'exposition d'une entreprise au risque et aux ralentissements de l'entreprise, mais à son tour, il y a aussi un potentiel de rendements plus élevés.

Ratio d'endettement

Ce taux d'endettement permet de déterminer la part des emprunts dans le capital d'une entreprise. Il indique le montant des actifs financés par la dette.

Ratio d'endettement = Dette totale / Actif totalSi ce ratio est faible, cela indique que l'entreprise est dans une meilleure position car elle est en mesure de répondre à ses besoins avec ses propres fonds. Plus le ratio est élevé, plus le risque est élevé. (Comme il y aura une énorme dépense d'intérêt)

Ratio dette / capitaux propres:

Le ratio d'endettement mesure la relation entre le total des passifs et le total des capitaux propres. Il montre combien les vendeurs et les créanciers financiers se sont engagés envers l'entreprise par rapport à ce que les actionnaires se sont engagés.

Ratio de la dette = Total passif / Capitaux propresSi ce ratio est élevé, il y a peu de chances que les prêteurs financent l'entreprise. Mais si ce ratio est faible, l'entreprise peut recourir à des créanciers externes pour se développer.

Intérêt ratio de couverture:

Ce type de ratio financier indique le nombre de fois où le résultat opérationnel d'une entreprise peut couvrir ses frais d'intérêts:

Ratio de couverture des intérêts = revenu d'exploitation / frais d'intérêtRatio de couverture du service de la dette:

Le ratio de couverture du service de la dette indique le nombre de fois où le résultat opérationnel d'une entreprise peut couvrir ses dettes:

Ratio de couverture du service de la dette = revenu d'exploitation / dette totale# 3 - Ratios efficacité / activité

Dans ces types de ratios financiers, les ratios d'activité montrent l'efficacité avec laquelle une entreprise utilise ses actifs.

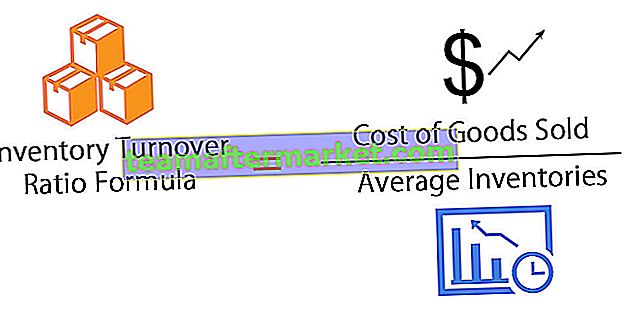

Taux de rotation des stocks:

La rotation des stocks montre l'efficacité avec laquelle l'entreprise vend des marchandises à moindre coût (investissement en inventaire).

Ratio de rotation des stocks = coût des marchandises vendues / inventaireUn ratio plus élevé indique que l'entreprise est en mesure de convertir rapidement ses stocks en ventes. Un faible taux de rotation des stocks indique que l'entreprise transporte des articles obsolètes.

Ratio de rotation des comptes clients:

Le chiffre d'affaires des comptes clients détermine l'efficacité d'une entreprise à collecter des liquidités sur les ventes à crédit effectuées au cours de l'année.

Ratio de rotation des comptes clients = ventes à crédit / comptes clientsUn ratio plus élevé indique des recouvrements plus élevés, tandis qu'un ratio plus faible indique un encaissement d'espèces plus faible.

Ratio de rotation total des actifs:

Ce type de ratio financier indique la rapidité avec laquelle l'actif total d'une entreprise peut générer des ventes.

Ratio de rotation des actifs = Ventes nettes / Total des actifsPar exemple, un taux de rotation des actifs plus élevé indique que les machines utilisées sont efficaces. Un ratio inférieur indique que les machines sont anciennes et ne peuvent pas générer des ventes rapidement.

# 4 - Ratios de rentabilité

Indicateur le plus utilisé pour déterminer le succès de l'entreprise. Plus le ratio de rentabilité est élevé, meilleure est la société par rapport aux autres sociétés dont le ratio de rentabilité est inférieur.

La marge est plus importante que la valeur en termes absolus. Par exemple, considérons une entreprise avec un bénéfice de 1 M $. Mais si la marge n'est que de 1%, une légère augmentation des coûts peut entraîner une perte.

Marge brute:

Marge bénéficiaire d'exploitation:

Le bénéfice d'exploitation est calculé en déduisant les frais de vente, généraux et administratifs du montant de la marge brute d'une entreprise.

Marge bénéficiaire d'exploitation = bénéfice d'exploitation / ventes nettesLa marge bénéficiaire nette

La marge bénéficiaire nette est le bénéfice final disponible pour distribution aux actionnaires.

Marge bénéficiaire nette = Bénéfice net (Bénéfice d'exploitation - Intérêts - Impôts) / Ventes nettesRendement des capitaux propres (ROE):

Ces types de ratio indiquent l'efficacité avec laquelle l'argent de l'actionnaire est utilisé par l'entreprise.

Rendement des capitaux propres = bénéfice net / capitaux propresPlus le ratio ROE est élevé, meilleur est le rendement pour ses investisseurs.

Retour sur actifs (ROA):

Le ratio de la formule de retour sur actifs (ROA) indique l'efficacité avec laquelle l'entreprise utilise ses actifs pour réaliser un profit. Plus le rendement est élevé, mieux l'entreprise utilise efficacement ses actifs.

Rendement de l'actif = revenu net / total de l'actif# 5 - Ratios de valeur marchande

Dans le cadre de ces types de ratios, les ratios de valeur marchande aident à évaluer le cours de l'action d'une entreprise. Il donne un indicateur aux investisseurs potentiels et existants si le cours de l'action est surévalué ou sous-évalué. Il comprend les éléments suivants:

Ratio de la valeur comptable par action:

Le ratio de la valeur comptable par action est comparé à la valeur marchande pour déterminer s'il est coûteux ou bon marché.

Ratio de la valeur comptable par action = Capitaux propres / Total des actions en circulationRatio de rendement des dividendes:

Le ratio de rendement des dividendes indique le rendement des investissements si le montant est investi au prix actuel du marché.

Ratio de rendement du dividende = dividende par action (DPS) / cours de l'actionRatio Bénéfice Par Action (BPA):

Le ratio du bénéfice par action (BPA) indique le montant du bénéfice net gagné pour chaque action en circulation:

BPA = bénéfice de la période (bénéfice net) / nombre d'actions en circulationRatio prix-bénéfices:

Le ratio cours / bénéfices est calculé en divisant le prix du marché par le BPA. Ce ratio est comparé à d'autres entreprises du même secteur pour voir si le prix de marché de l'entreprise est surévalué ou sous-évalué.

Ratio cours-bénéfice = cours de l'action / BPA