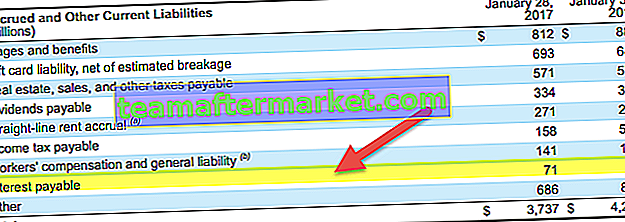

Quels sont les intérêts payables?

L'intérêt à payer est le montant des dépenses engagées mais non payées jusqu'à présent (date à laquelle ils sont inscrits au bilan de l'entreprise).

Si des intérêts courent après la date à laquelle les intérêts payables sont inscrits au bilan, ces intérêts ne seront pas pris en compte.

Exemples d'intérêts à payer

Voyons les exemples suivants.

Exemple 1

Disons que la société Tilted Inc. a des intérêts encourus 10 000 $ pendant dix mois, et que l'entreprise doit payer 1 000 $ par mois à titre de frais d'intérêts dix jours après la fin de chaque mois. L'intérêt a commencé à se manifester le 10 octobre 2016.

Le bilan a été préparé le 31 décembre 2016. Cela signifie que la société a déjà payé 3 000 $ en frais d'intérêts pour les mois de septembre, octobre et novembre. Cela signifie que, sur le bilan, la société ne pouvait indiquer que des «intérêts à payer» de 1 000 $ (1 000 $ pour décembre). Et le reste du montant (c.-à-d. 6 000 $) ne serait pas inscrit au bilan.

La partie la plus cruciale est qu'elle est entièrement différente des frais d'intérêts. Lorsqu'une entreprise emprunte un montant à une institution financière, elle doit payer des intérêts débiteurs. Ces frais d'intérêts figurent dans le compte de résultat. Cependant, une entreprise ne peut pas afficher le montant total des intérêts débiteurs au bilan. Il ne peut afficher que le montant des intérêts impayés jusqu'à la date de reporting du bilan.

Exemple 2

Disons que Rocky Gloves Co. a emprunté 500 000 $ à une banque pour l'expansion des affaires le 1er août 2017. Le taux d'intérêt était de 10% par an dont ils avaient besoin pour payer les frais d'intérêt 20 jours après la fin de chaque mois. Découvrez les intérêts débiteurs de la société ainsi que les intérêts payables au 31 décembre 2017.

Tout d'abord, calculons les frais d'intérêts sur le prêt.

Les frais d'intérêt sur le prêt seraient = (500 000 $ * 10% * 1/12) = 4 167 $ par mois.

Désormais, puisque le prêt a été contracté le 1er août 2017, la charge d'intérêts qui viendrait au compte de résultat de l'année 2017 serait de cinq mois. Si le prêt avait été contracté le 1er janvier, les intérêts débiteurs de l'année auraient été de 12 mois.

Ainsi, dans l'état des résultats, le montant des intérêts débiteurs serait = (4 167 $ * 5) = 20 835 $.

Le calcul des intérêts à payer serait complètement différent.

Puisqu'il est mentionné que les intérêts pour le mois sont payés 20 jours après la fin du mois, lorsque le bilan est préparé, les intérêts qui ne sont pas payés seraient de novembre seulement (pas de décembre). Et aussi, les frais d'intérêts qui doivent être payés après le 31 décembre ne seront pas pris en compte, comme nous l'avons mentionné précédemment.

L'intérêt payable ne serait donc que de 4 167 $.

Quelles écritures de journal transmettre pour les intérêts payables?

Les frais d'intérêt sont un type de dépense. Et chaque fois que les dépenses augmentent pour l'entreprise, l'entreprise débite le compte de charges d'intérêts et vice versa.

Le bilan des intérêts à payer est un type de passif. Selon la règle comptable, si le passif de l'entreprise augmente, nous créditons le compte et lorsque le passif diminue, nous débitons le compte.

Maintenant, voici l'écriture de journal que la société passe pour les intérêts débiteurs et les intérêts payables au bilan.

Lorsque les intérêts à payer sont courus mais non payés, la société transmet l'écriture de journal suivante -

Frais d'intérêts A / C …… .. Dr

Aux intérêts payables A / C

Étant donné que la dépense est augmentée pour l'entreprise sous forme de frais d'intérêts, la société débite le compte de charges d'intérêts. Et en même temps, cela augmente également la responsabilité de l'entreprise jusqu'à ce que le paiement des intérêts soit effectué; c'est pourquoi les écritures de journal d'intérêts payables sont créditées.

Lorsque les frais d'intérêts sont payés, la société passe l'entrée suivante -

Intérêts à payer A / C …… ..Dr

Pour encaisser la climatisation

Au moment du paiement, la société débitera le compte des intérêts à payer car, après paiement, la responsabilité sera nulle. Et ici, l'entreprise crédite le compte de caisse. L'argent liquide est un atout. Lorsqu'une entreprise paie en espèces, les liquidités diminuent, c'est pourquoi ici les espèces sont créditées.

Après avoir passé cette entrée, nous obtenons une entrée nette -

Frais d'intérêts A / C …… .Dr

Pour encaisser la climatisation

Exemple de frais d'intérêts et d'intérêts payables

Gigantic Ltd. a contracté un prêt de 2 millions de dollars auprès d'une banque. Ils doivent payer un intérêt de 12% par an sur le prêt. Le montant des intérêts doit être payé trimestriellement. Comment examinerions-nous les intérêts débiteurs et les intérêts payables?

Dans l'exemple ci-dessus, tout est similaire aux exemples précédents que nous avons élaborés. La seule différence dans cet exemple est la période pendant laquelle les intérêts débiteurs doivent être payés. Ici, c'est tous les trois mois.

Tout d'abord, calculons les frais d'intérêts pour un an.

Les intérêts débiteurs pour un an seraient = (2 millions de dollars * 12%) = 240 000 dollars.

Si nous calculons les frais d'intérêts pour chaque mois, nous obtiendrions = (240 000 $ / 12) = 20 000 $ par mois.

À la fin du premier mois, lorsque la société accumule des intérêts de 20 000 $, elle débiterait 20 000 $ à titre de frais d'intérêts et créditerait le même montant que les intérêts à payer au bilan.

À la fin du deuxième mois, la société passerait la même entrée et, par conséquent, le solde du compte d'intérêts à payer serait de 40 000 $.

À la fin d'un trimestre, la société passerait la même entrée et le solde du compte d'intérêts à payer serait de 60 000 $ (jusqu'à ce que les frais d'intérêts soient payés).

Au moment où les frais d'intérêts sont payés, le compte d'intérêts à payer serait nul et la société créditerait le compte de caisse du montant qu'elle a payé à titre de frais d'intérêts.