Qu'est-ce que la formule d'analyse verticale?

L'analyse verticale est une sorte d'analyse des états financiers dans laquelle chaque élément de l'état financier est indiqué en pourcentage du chiffre de base. C'est l'une des méthodes populaires d'états financiers utilisées car elle est simple et également appelée analyse de taille commune. Ici, tous les éléments du compte de résultat sont exprimés en pourcentage des ventes brutes. Tous les éléments du bilan sont exprimés en pourcentage du total des actifs. Alors que le contraire de l'analyse verticale des états financiers est que l'analyse horizontale regarde toujours le montant de l'état financier sur un horizon de plusieurs années.

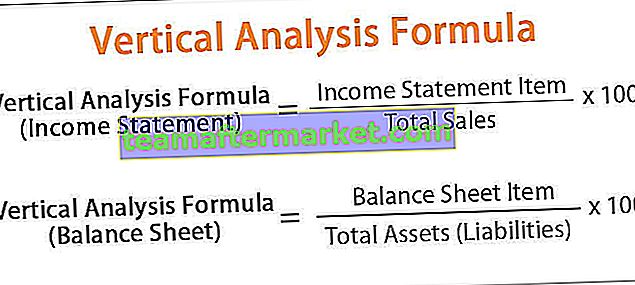

Formule d'analyse verticale

Dans l'analyse verticale des états financiers, le pourcentage est calculé à l'aide de la formule ci-dessous:

Formule d'analyse verticale = article individuel / montant de base * 100

La formule d'analyse verticale pour le compte de résultat et le bilan est donnée ci-dessous -

- Formule d'analyse verticale (compte de résultat) = poste du compte de résultat / ventes totales * 100

- Formule d'analyse verticale (bilan) = poste du bilan / total des actifs (passifs) * 100

Pour accroître l'efficacité de l'analyse verticale, des déclarations ou rapports de plusieurs années peuvent être comparés et une analyse comparative des déclarations peut être effectuée. Cette analyse facilite la comparaison des états financiers d'une entreprise avec une autre et entre les entreprises car on peut voir la proportion relative des comptes.

Exemple de formule d'analyse verticale

Exemple d'analyse verticale de l'état financier, qui montre le total en montant et en pourcentage.

Où les ventes totales de la société A sont de 1000000 $ et le coût des marchandises vendues est de 400000 $. Le salaire versé aux travailleurs de l'entreprise est de 300 000 $, le loyer des bureaux payé est de 30000 $, les services publics d'une valeur de 40000 $ et les autres dépenses de 60000 $.

Formule d'analyse verticale = article individuel / ventes totales * 100

L'exemple d'analyse verticale ci-dessus montre le bénéfice net de l'entreprise où nous pouvons voir le bénéfice net en montant et en pourcentage. Où le même rapport peut être utilisé pour comparer avec d'autres industries. Où le compte de résultat peut être comparé aux années précédentes, et le revenu net peut être comparé là où il aide à comparer et à comprendre le pourcentage d'augmentation ou de perte de pourcentage de revenu.

L'exemple d'analyse verticale ci-dessous aide à comprendre la comparaison.

Dans l'exemple d'analyse verticale ci-dessus, nous pouvons voir que le revenu diminue de la 1ère année à la 2ème année, et le revenu augmente à 18% la 3ème année. Ainsi, en utilisant cette méthode, il est facile de comprendre le bénéfice net car il est facile de comparer entre les années. En cela, on comprend aisément que les dépenses totales sont progressivement passées de 43% à 52%, et que le revenu net a été réduit de la 1ère à la 2ème année. Au cours de la troisième année, le COGS a diminué par rapport aux années précédentes et les revenus ont augmenté.

Calculons maintenant l'analyse verticale du bilan à l'aide d'un autre exemple.

Formule d'analyse verticale = élément individuel / total des actifs (passifs) * 100

Les informations fournies dans le bilan fournissent l'évolution du fonds de roulement, revenu fixe sur un certain temps. Lorsque l'entreprise a changé qui nécessite un montant différent sur le fonds en cours. La même chose peut être faite comme le compte de résultat où les années précédentes peuvent être comparées et découvrir l'évolution du fonds de roulement et des immobilisations au fil du temps.

Avantages de la formule d'analyse verticale

- C'est l'une des méthodes d'analyse financière les plus simples.

- L'analyse verticale des états financiers fournit un pourcentage comparable qui peut être utilisé pour comparer avec les années précédentes.

- Différentes déclarations d'organisation peuvent être comparées car la comparaison est faite en pourcentage.

- L'analyse verticale est également essentielle pour comparer les états financiers avec le relevé de l'année précédente et analyser le résultat de la période.

- Où cela aide à comprendre le pourcentage / la part des éléments individuels;

- Où cela aide à comprendre la composition structurelle des différents composants comme le coût, les dépenses, les actifs et les passifs

Inconvénients de la formule d'analyse verticale

- L'analyse verticale des états financiers ne permet pas de prendre une décision ferme car il n'y a pas de pourcentage ou de ratio standard concernant l'évolution des composants du compte de résultat ou du bilan.

- Les conventions comptables ne sont pas suivies avec vigilance dans l'analyse verticale.

- La liquidité de l'organisation ne peut être mesurée avec précision en utilisant l'analyse.

- L'analyse de la qualité ne se fait pas en utilisant une analyse verticale des états financiers car il n'y a pas de cohérence dans le ratio des éléments.

Conclusion

Cette méthode d'article est l'une des méthodes les plus simples d'analyse des états financiers. Cette méthode est facile à comparer avec les rapports précédents et à préparer. Mais cette méthode n'est pas utile pour prendre des décisions fermes et la mesure de la valeur de l'entreprise ne peut être définie.