Qu'est-ce que l'habillage de fenêtre en comptabilité?

L'habillage de fenêtre en comptabilité fait référence à la manipulation effectuée intentionnellement par la direction de l'entreprise dans les états financiers afin de présenter une image plus favorable de l'entreprise devant les utilisateurs de l'état financier avant que celui-ci ne soit rendu public.

Le paravent en comptabilité signifie un effort fait par la direction pour améliorer l'apparence des états financiers d'une entreprise avant leur publication. Il s'agit d'une manipulation des états financiers pour montrer des résultats plus favorables de l'entreprise. C'est fait pour tromper les investisseurs. Les entreprises et les fonds communs de placement peuvent l'utiliser.

- Cela se fait lorsqu'une société / entreprise a un grand nombre d'actionnaires et que la direction veut projeter aux investisseurs / actionnaires que l'entreprise se porte bien et que leurs informations financières leur semblent attrayantes.

- Cela se fait car la situation financière d'une entreprise est l'un des paramètres critiques et joue un rôle crucial dans la création de nouvelles opportunités commerciales, d'investisseurs et d'actionnaires.

- Un habillage de fenêtre peut induire en erreur les investisseurs et autres parties prenantes qui n'ont pas la bonne connaissance opérationnelle de l'entreprise.

- Dans les affaires étroitement détenues, cela ne se fait pas car les propriétaires sont conscients de la performance de l'entreprise.

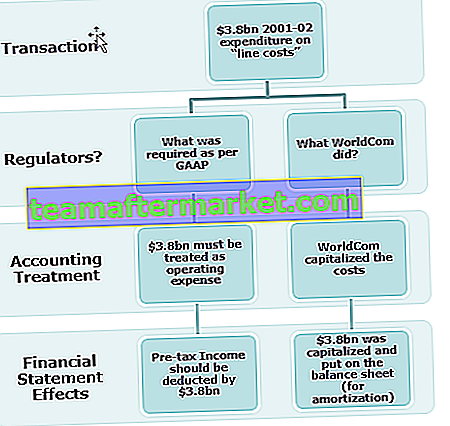

Exemple d'habillage de fenêtre (WorldCom)

L'affaire Worldcom est l'un des exemples les plus tristement célèbres de vitrine, qui a été réalisée en gonflant les bénéfices par une capitalisation incorrecte des dépenses. WorldCom a déclaré faillite en juillet 2002. Dirigeants comptables et financiers accusés de fraude sur les valeurs mobilières.

But du habillage de fenêtre en comptabilité

- Les actionnaires et actionnaires potentiels seront intéressés à investir dans l'entreprise si la situation financière est bonne.

- Il est utile de rechercher des fonds auprès d'investisseurs ou d'obtenir tout prêt.

- Le cours de l'action de l'entreprise grimpera si la performance financière est bonne.

- L'évasion fiscale peut se faire en affichant de mauvais résultats financiers.

- Couvrir les mauvaises décisions de gestion prises.

- Il améliore la position de liquidité de l'entreprise;

- Montrer un bénéfice et des résultats stables pour l'entreprise.

- Il est fait pour rassurer la stabilité financière de l'entreprise auprès des prêteurs.

- Il est fait pour atteindre des résultats financiers ciblés.

- Il est fait pour mettre en valeur un bon retour sur investissement.

- Augmenter le bonus de performance de l'équipe de direction en fonction des bénéfices surévalués.

- Couvrir l'état réel des affaires au cas où l'entreprise serait en voie d'insolvabilité.

Principales méthodes d'habillage de fenêtre en comptabilité

- Espèces / Banque: reporter le paiement aux fournisseurs afin qu'à la fin de la période de reporting, le solde en espèces / bancaire soit élevé. Vendre les anciens actifs, afin que le solde de trésorerie s'améliore et montre une meilleure position de liquidité, dans le même temps, le solde des immobilisations ne différera pas beaucoup puisqu'il s'agit d'un ancien actif avec plus d'amortissement cumulé.

- Stocks: Modification de la valorisation des stocks pour augmenter ou diminuer les bénéfices.

- Revenus: les entreprises vendent des produits à un prix réduit ou proposent des offres spéciales pour augmenter les ventes en fin d'année afin d'améliorer la performance financière de l'entreprise.

- Amortissement: Changement de la méthode d'amortissement de l'amortissement accéléré à la méthode d'amortissement linéaire afin que les bénéfices soient améliorés.

- Création de provisions: Selon le concept de prudence en comptabilité, il faut enregistrer les dépenses et les passifs le plus tôt possible mais les revenus uniquement lorsqu'ils sont réalisés ou assurés. Si une provision excédentaire est créée, elle peut réduire les bénéfices et réduire le paiement d'impôt correspondant.

- Emprunt à court terme : L'emprunt à court terme est obtenu pour maintenir la position de liquidité de l'organisation

- Vente et crédit-bail: vente des actifs avant la fin de l'exercice et utilise l'argent pour financer l'entreprise et maintenir la position de liquidité et la relouer à plus long terme pour les opérations commerciales.

- Dépenses: Présenter les dépenses en capital comme des dépenses de recettes pour sous-estimer les bénéfices;

Ce qui précède est quelques idées pour habiller la fenêtre en comptabilité; il existe de nombreuses autres façons de manipuler et de présenter les données financières en fonction des besoins de la direction.

Le habillage de fenêtre est principalement fait pour augmenter le cours des actions et pour intéresser les investisseurs potentiels à l'entreprise. Ce concept est contraire à l'éthique car il est trompeur, et ce n'est qu'un avantage à court terme car il ne fait que profiter de la période future.

Comment identifier l'habillage de fenêtre en comptabilité?

Les habillages de la comptabilité peuvent être repérés par une analyse et une comparaison appropriées des états financiers. Les paramètres financiers et les autres éléments doivent être correctement examinés pour comprendre l'état de l'entreprise.

Les éléments suivants peuvent être examinés dans les données financières de l'entreprise pour identifier la façade.

- Amélioration du solde de trésorerie en raison des emprunts à court terme ou des flux de trésorerie liés aux activités non opérationnelles. Un examen approprié doit être effectué sur l'état des flux de trésorerie pour vérifier quelle activité a entraîné une entrée de trésorerie.

- Augmentation ou diminution inhabituelle de l'un des soldes de compte et effet de la même chose sur les finances

- Changement de méthode comptable en cours d'année comme changement de valorisation des stocks, changement de méthode d'amortissement, etc.

- Amélioration des ventes grâce à d'énormes remises et une augmentation des dettes commerciales;

Conclusion

Le habillage de fenêtre en comptabilité est une approche à court terme pour rendre les états financiers et les portefeuilles plus beaux et plus attrayants qu'ils ne le sont réellement. Il est fait pour induire les investisseurs en erreur sur la performance réelle. C'est une pratique contraire à l'éthique car elle implique une tromperie, et elle est faite dans l'intérêt de la direction.