Quelle est la valeur résiduelle?

La valeur résiduelle est définie comme la valeur de rebut estimée d'un actif à la fin de son bail ou de sa durée de vie économique ou utile et est également appelée valeur de récupération d'un actif. Il représente le montant de valeur que le propriétaire de cet actif particulier obtiendra ou s'attend à obtenir éventuellement lorsque l'actif sera cédé.

Ventilation de la valeur résiduelle

Supposons que vous louiez une voiture pour les cinq prochaines années. Ensuite, la valeur résiduelle est la valeur de la voiture après cinq ans. Il est souvent fixé par la banque, qui émet le bail et est entièrement estimé sur la base de modèles passés et de prévisions futures. Avec les taux d'intérêt et les taxes applicables, c'est un facteur crucial pour déterminer les paiements mensuels de location de la voiture.

Ce concept est régulièrement utilisé pour le calcul de la dotation aux amortissements d'un actif. Étant donné que cette valeur est la valeur finale d'un actif, elle doit donc être soustraite du montant de l'achat pour obtenir le montant total, ce qui nous donne le montant de l'amortissement. Dans la méthode linéaire, ce montant est ensuite divisé par la durée de vie utile de l'actif en années pour obtenir la charge d'amortissement annuelle pour chaque année. Cette méthode est également utilisée dans les processus de valorisation.

Dans le domaine de la finance, la valeur de récupération ou la valeur de rebut est utilisée pour connaître la valeur des flux de trésorerie générés par une entreprise après la période utilisée pour la prévision. S'il existe une projection prévisionnelle sur 20 ans avec l'hypothèse que l'entreprise fonctionnera pendant les vingt prochaines années, les flux de trésorerie projetés pour les années restantes doivent être évalués. Dans cette situation, les flux de trésorerie seront actualisés pour obtenir leur valeur actuelle nette, qui est ensuite ajoutée à la valorisation boursière du projet ou de l'entreprise. Dans le cas de projets de budgétisation des immobilisations, cela donne une compréhension claire du montant pour lequel vous pouvez vendre l'actif une fois que l'entreprise a fini de l'utiliser ou lorsque les flux de trésorerie générés par l'actif ne peuvent pas être prévus avec précision.

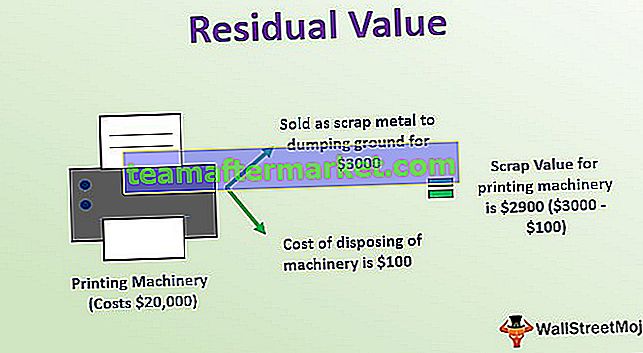

Exemple de valeur résiduelle

Prenons un exemple de valeur résiduelle de machines d'impression. Les machines d'impression coûtent 20 000 $ et nous pouvons supposer que la durée de vie estimée des machines est de dix ans. On peut estimer qu'à la fin de sa durée de vie, il peut être vendu comme ferraille au dépotoir pour 3000 $. Et le coût de l'élimination de la machinerie est de 100 $, que le propriétaire doit payer pour le transport de la machine à la décharge. Ensuite, le calcul de la valeur de la ferraille pour les machines d'impression est de 2 900 $ (3 000 $ - 100 $).

3 façons de calculer la valeur résiduelle

Il existe plusieurs façons de comprendre ce qu'un propriétaire obtiendra d'un actif à une date future. Ces méthodes sont les suivantes:

# 1 - Aucune valeur

La première et avant tout option pour les actifs de valeur inférieure est de ne subir aucun calcul de valeur résiduelle. On suppose ici que ces actifs n'ont aucune valeur à la fin de leur date d'utilisation. Il est préféré par de nombreux comptables, car cela contribue à simplifier le calcul de l'amortissement. C'est une méthode très efficace pour les actifs dont le montant, quelle que soit sa valeur, est bien inférieur au seuil prédéterminé. Mais le montant final de la dépréciation qui vient en suivant cette méthode est plus élevé que les moments où une valeur résiduelle est prise en compte.

# 2 - Comparables

La deuxième approche est comparable lorsque la valeur résiduelle est calculée du tout, est comparée à la valeur d'actifs comparables, qui sont négociés sur un marché bien organisé. C'est l'approche la plus défendable qui est utilisée. Par exemple, s'il existe un marché considérablement important de voitures d'occasion, celui-ci peut être utilisé comme base pour le calcul de la valeur résiduelle pour un type de voiture similaire.

# 3 - Politique

Le troisième est la politique. Il peut y avoir une politique d'entreprise selon laquelle la valeur résiduelle de tous les actifs appartenant à une catégorie particulière est toujours considérée comme la même. Cette approche ne peut pas être qualifiée de défendable car la valeur dérivée de la politique peut être supérieure à la valeur marchande, et l'utilisation de cette méthode réduira la dépense d'amortissement d'une entreprise. Cette approche n'est donc pas suivie tant que et à moins que les valeurs fondées sur la politique ne soient conservées

Conclusions

Il faut garder à l'esprit que la valeur résiduelle d'un actif doit être calculée spécifiquement à la fin de chaque année. S'il y a un changement dans cette estimation de valeur pendant la vérification, alors ces changements doivent être conservés dans le registre pour garder une trace des changements de valeur résiduelle dans les estimations comptables. La valeur résiduelle, la valeur de récupération et la valeur de rebut sont des termes similaires utilisés pour désigner la valeur attendue d'un actif à la fin de sa vie utile, et ce montant est souvent supposé être nul.