Que sont les comptes définitifs?

La comptabilité finale est l'étape ultime du processus comptable où les différents grands livres tenus dans la balance de vérification (livres de comptes) de l'organisation commerciale sont présentés de la manière spécifiée pour fournir la rentabilité et la situation financière de l'entité pendant une période spécifiée aux parties prenantes. et autres parties intéressées, c'est-à-dire, compte de négociation, état des profits et pertes, bilan.

Explication

Initialement, les transactions sont enregistrées dans le journal de la société, qui est ensuite reflété dans les registres individuels tenus à jour pour le type de transaction et la partie relatifs. Le solde de clôture de ce grand livre est conservé dans la balance de vérification, qui montre un débit et un crédit égaux pour la période. Ensuite, pour fournir le statut et les performances de l'organisation commerciale pour la période spécifiée (c'est-à-dire un an, un semestre, un trimestre, etc.), des comptes définitifs sont préparés, qui comprenaient le compte de négociation pour le calcul du bénéfice brut (maintenant généralement inclus avec le état des profits et pertes), état des profits et pertes pour le bénéfice net réalisé au cours de la période et bilan qui fournissent les actifs et les passifs de l'entité à la fin de la période.

Caractéristiques

- Le compte final est légalement requis pour les entités. La comptabilité financière et la préparation Les états financiers sont obligatoires pour les entités ainsi que la vérification de ces comptes.

- Ces comptes sont préparés pour présenter et fournir la performance financière et le statut de l'entité aux parties prenantes, utilisateurs, investisseurs, promoteurs, etc.

- La présentation de chiffres comparables de la période en cours par rapport à la période précédente augmente l'utilité des états de comptes.

- Il présente une vue précise et juste de la performance financière de l'organisation en fournissant des informations exactes et complètes sur l'entreprise avec des notes et des divulgations appropriées des faits réels.

Objectifs des comptes définitifs

- Ils sont préparés pour le calcul du bénéfice brut et du bénéfice net réalisé par l'organisation pour la période concernée en présentant l'état des profits et pertes.

- Le bilan est préparé pour fournir la situation financière correcte de la société à la date.

- Ces comptes utilisent la bifurcation des dépenses directes pour obtenir le profit et la perte bruts et la bifurcation des dépenses indirectes pour déterminer le bénéfice net et la perte de l'organisation.

- Ces comptes à travers le bilan divisent les actifs et les passifs selon les périodes de détention et d'utilisation de ceux-ci.

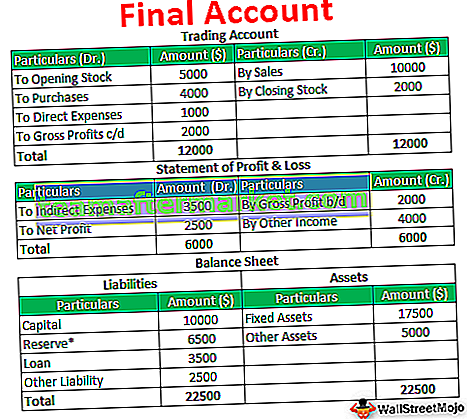

Exemple de comptes définitifs

ABC Inc. affiche les soldes suivants dans son grand livre:

Préparez les comptes définitifs sur la base des données fournies.

Solution:

Importance

- À mesure que la taille et les activités de l'organisation augmentent, il devient nécessaire pour la direction de l'organisation de prendre les mesures appropriées pour maintenir la croissance de l'organisation ainsi que pour créer le contrôle interne approprié dans l'organisation pour la prévention de la fraude et des erreurs. Il aide la direction à trouver les éventuels points faibles de l'entité et également à identifier les principaux domaines qui nécessitent une attention particulière.

- Les comptes finaux sont la source des composants externes tels que les actionnaires et les investisseurs pour étudier le statut de l'entité et ses activités. En fonction de l'entité, les investisseurs décident d'investir ou non leurs fonds dans le même secteur d'activité.

- Il fournit les informations authentifiées au public, qui est le juge de l'entreprise en fonction de l'avenir de l'entreprise. En définitive, l'entreprise vise à satisfaire ses consommateurs. Les comptes finaux fournissent juste assez de données et d'informations aux utilisateurs pour évaluer la valeur de l'entité.

Avantages

- La préparation des comptes définitifs augmente l'exactitude ainsi que l'efficacité des comptes.

- Lors de la préparation, toute erreur ou fraude innocente peut être découverte et rectifiée rapidement.

- Ce compte montre le statut de l'entité et de l'entreprise pour la période, et l'audit de celui-ci crée un contrôle sur l'entité et ses processus, ce qui réduit le risque de fraude et d'anomalies.

- Fournir les informations pour l'évaluation de l'entreprise et l'évaluation de la valeur réelle de l'entreprise.

Désavantages

- Les comptes définitifs sont principalement préparés sur la base de transactions historiques et monétaires. Cela fournit uniquement la présentation et le statut de la transaction monétaire aux utilisateurs et au public, mais ne fournit pas les informations relatives à l'environnement de travail de l'entité, la satisfaction du client pour les services et les biens fournis par l'entreprise.

- Il ne peut être assuré que les états financiers sont entièrement exempts de toute inexactitude car il existe des limitations inhérentes à l'audit des états financiers, qui ne peuvent pas garantir à 100% que les états financiers sont libres de toute inexactitude.

- Il y a de fortes chances que les données financières soient influencées en raison du jugement personnel du comptable ou du jugement du personnel de direction.

Conclusion

La comptabilité finale est la dernière étape du processus comptable. La comptabilité finale comprend l'état des résultats et le bilan, qui fournissent la présentation de la situation financière et de la position de l'entité. Ils sont préparés pour la période spécifiée et sont légalement tenus. L'état financier sert de base aux actionnaires et investisseurs pour décider de l'investissement de leurs fonds dans les titres de l'entité.