Quelles sont les composantes des états financiers?

Les composants des états financiers sont les éléments constitutifs qui, ensemble, forment les états financiers et aident à comprendre la santé financière de l'entreprise. et comprennent l'état des résultats, le bilan, l'état des flux de trésorerie et l'état des capitaux propres. Chaque composant sert un objectif et aide à comprendre les affaires financières de l'entreprise de manière résumée.

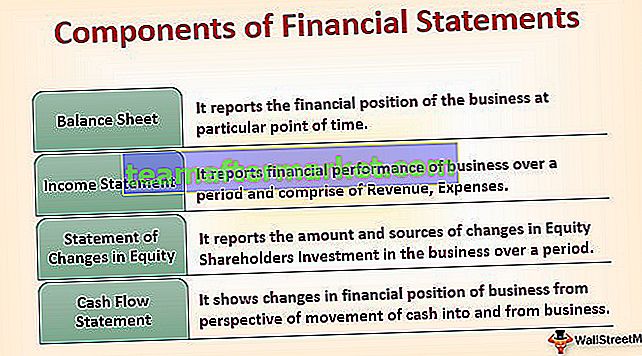

Les 4 principales composantes des états financiers

Les quatre composants sont décrits ci-dessous:

# 1 - Bilan

Le bilan rend compte de la situation financière de l'entreprise à un moment donné. Il est également appelé état de la situation financière ou état de la situation financière ou état de la situation.

Il montre les actifs détenus par l'entreprise d'un côté et les sources de fonds utilisées par l'entreprise pour détenir ces actifs sous la forme d'un apport en capital et des passifs encourus par l'entreprise d'autre part. En un mot, le bilan montre comment l'argent a été mis à la disposition de l'entreprise de l'entreprise et comment l'entreprise l'emploie.

Le bilan se compose de 3 éléments:

Les atouts

Ce sont les ressources contrôlées par l'entreprise. Ils peuvent prendre la forme d'immobilisations corporelles ou incorporelles et peuvent également être classés en fonction des actifs courants (qui doivent être convertis en trésorerie dans un délai d'un an) et des actifs non courants (qui ne sont pas convertis en trésorerie dans un an).

Passifs

Ce sont les montants dus aux prêteurs et autres créanciers. Les passifs sont également classés en passifs courants tels que les effets à payer, les créanciers, etc. (qui sont payables dans un délai d'un an) et les passifs non courants tels que les prêts à terme, les débentures, etc. (qui ne sont pas payables dans un délai d'un an).

Capitaux propres

Aussi connu sous le nom de contribution en capital par le propriétaire. Il montre l'intérêt résiduel dans l'actif net d'une entité qui reste après déduction de ses passifs. C'est aussi un signe de la peau du promoteur dans le jeu (c'est-à-dire dans les affaires).

Pour chaque transaction du bilan, l'équation comptable fondamentale tient:

Actif = passif + capitaux propres# 2 - Compte de résultat

Le compte de résultat rend compte de la performance financière de l'entreprise sur un certain temps et comprend les revenus (qui comprennent toutes les entrées de trésorerie provenant de la fabrication de biens et de la prestation de services), les dépenses (qui comprennent toutes les sorties de trésorerie engagées dans la fabrication de biens et prestations de services) et comprennent également tous les gains et pertes qui ne sont pas attribuables dans le cours normal des affaires. L'excédent des revenus sur les dépenses entraîne un profit et vice versa, entraînant une perte pour l'entreprise pendant cette période.

Selon les IFRS, le compte de résultat comprend également les autres éléments du résultat global, qui se composent de toutes les variations des capitaux propres à l'exception des transactions entre actionnaires et, à ce titre, peuvent être présentés ensemble dans un seul état. Cependant, conformément aux directives US GAAP, l'état du résultat global fait partie de l'état des variations des capitaux propres.

# 3 - État de l'évolution des capitaux propres

Cette déclaration est l'une des composantes de l'état financier qui présente le montant et les sources des variations des capitaux propres Investissement des actionnaires dans l'entreprise sur un certain temps. Il résume les variations du capital et des réserves attribuables aux actionnaires de la société au cours de la période comptable, et en conséquence, toutes les augmentations et diminutions au cours de l'année ajustées avec le solde de début se traduisent par un solde de fin.

L'état comprend les transactions avec les actionnaires et rapproche le solde d'ouverture et de clôture de chaque compte de capitaux propres, y compris le capital-actions, le capital versé supplémentaire, les bénéfices non répartis et le cumul des autres éléments du résultat global. Le relevé montre comment la composition des capitaux propres (capital-actions, autres réserves et bénéfices non répartis) a changé au cours de l'année.

# 4 - État des flux de trésorerie

Cette déclaration montre les changements dans la situation financière de l'entreprise du point de vue du mouvement de trésorerie vers et depuis l'entreprise. La principale raison d'être de la préparation d'un état des flux de trésorerie est de compléter le compte de résultat et l'état de la situation financière, car ces états ne fournissent pas un aperçu suffisant des mouvements des soldes de trésorerie.

Le tableau des flux de trésorerie comble cet écart et aide les différentes parties prenantes de l'entreprise à comprendre les sources de trésorerie et l'utilisation de la trésorerie. Le tableau des flux de trésorerie comprend trois sections, à savoir:

- Flux de trésorerie provenant des activités d'exploitation - Il part du bénéfice d'exploitation et rapproche le bénéfice d'exploitation et la trésorerie.

- Flux de trésorerie provenant des activités d'investissement - Il comprend toutes les acquisitions / achats d'actifs à long terme et la cession / vente d'actifs à long terme et autres investissements qui ne sont pas inclus dans l'équivalent de trésorerie. Il comprend également les recettes d'intérêts et les dividendes des investissements.

- Flux de trésorerie provenant des finances - Il tient compte des variations des capitaux propres et des emprunts. Il comprend le paiement de dividendes aux actionnaires de la société, les flux de trésorerie provenant du remboursement des prêts, et de nouveaux emprunts et émissions d'actions.

Conclusion

Chaque composante des états financiers sert un objectif unique et utile et aide les différentes parties prenantes à comprendre la santé financière de l'entreprise de manière plus simplifiée et à prendre de meilleures décisions, que ce soit un investisseur ou un prêteur, etc.

- L'état du bilan a son utilité en montrant la position de l'entreprise à une date donnée.

- Le compte de résultat, quant à lui, montre la performance de l'entreprise au cours de l'année et fournit une vue plus granulaire, complétant ainsi le bilan.

- L'état des variations des capitaux propres montre comment les capitaux propres ont changé au cours de la période comptable et aide les parties prenantes à comprendre le point de vue du propriétaire.

- L'état des flux de trésorerie fournit des informations sur les encaissements et les paiements en espèces de la société au cours d'une période comptable, ce qui fournit des informations utiles pour analyser la liquidité, la solvabilité et la flexibilité financière de l'entreprise.