Qu'est-ce que la bêta Unlevered?

Le bêta non endetté est une mesure permettant de calculer la volatilité de l'entreprise sans dette par rapport au marché global, en termes simples, il calcule le bêta de l'entreprise sans tenir compte de l'effet de la dette, le bêta non endetté est également connu sous le nom de bêta d'actif car le risque de l'entreprise sans dette est calculé uniquement sur la base de son actif.

Explication

Unlevered Beta est la mesure du risque d'une entreprise sans impact de la dette. Il est également connu sous le nom de Asset Beta et est utilisé pour mesurer le risque d'une entreprise non endettée par rapport au risque du marché.

- Equity Beta ou Levered Beta, cependant, compare la volatilité des actions d'une entreprise aux rendements des marchés boursiers sur une période donnée. Il est utilisé pour mesurer la sensibilité d'un stock particulier à divers facteurs macroéconomiques.

- Étant donné que chaque entreprise a une structure de capital différente, il faut donc comparer le niveau de risque des actifs d'une entreprise individuelle, en supprimant tout effet de la dette et en mesurant uniquement le degré de risque des capitaux propres d'une entreprise.

- L'augmentation de la dette dans une entreprise signifie qu'il faudrait engager plus de flux de trésorerie pour assurer le service de cette dette, et il y a donc une incertitude sur les flux de trésorerie futurs d'une entreprise. Cela se traduit par un risque accru pour une entreprise, qui est dû à un effet de levier croissant plutôt qu'à un risque de marché ou de facteurs macroéconomiques. Ainsi, en supprimant l'impact de la dette, il peut déterminer le risque des seuls actifs de l'entreprise.

- Un bêta sans effet de levier sera toujours inférieur au bêta avec effet de levier, car il supprime la composante dette, ce qui ajoute au risque. S'il est positif, les investisseurs investiront dans cette action particulière lorsque les prix devraient augmenter. Si le bêta sans effet de levier est négatif, les investisseurs investiront dans l'action lorsque les prix devraient baisser.

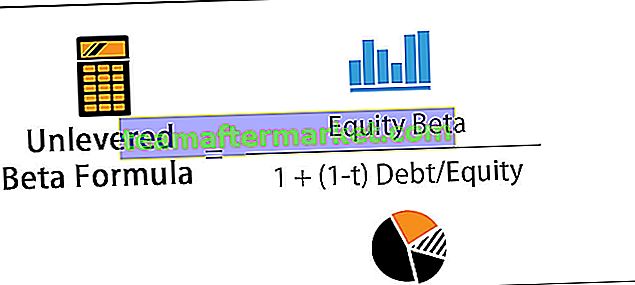

Formule bêta sans levier

Vous pouvez calculer la version bêta sans levier en utilisant la formule ci-dessous -

Exemple de calcul bêta sans levier

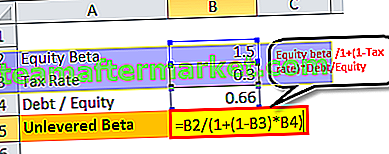

Prenons un exemple de la société X, qui a une version bêta de 1,5 sur le marché. Le ratio dette / capitaux propres de l'entreprise est de 2: 3 et le taux d'imposition est de 30%.

D'où la formule bêta sans levier = 1,5 / 1 + (1-0,3) 0,66

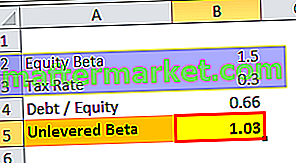

Bêta sans levier = 1,03

Pertinence et utilisation de la version bêta sans levier

- Un bêta sans effet de levier est utilisé lorsqu'un investisseur souhaite mesurer la performance d'une action, qui est cotée en bourse par rapport aux mouvements du marché sans l'effet positif de la dette contractée sur l'entreprise. Un bêta à effet de levier indique la sensibilité du cours des actions d'une entreprise aux mouvements globaux du marché. Un bêta à effet de levier positif indique que lorsque la performance du marché est bonne, le cours des actions augmentera, et un bêta à effet de levier négatif indique que lorsque la performance du marché est mauvaise, le cours des actions chutera.

- Une formule bêta sans effet de levier mesure la performance et la volatilité des actions sans les avantages fiscaux de la dette. À mesure que l'effet de la dette disparaît, les entreprises ayant des structures de capital différentes peuvent être comparées pour mesurer le degré de risque des actifs d'une entreprise donnée.

- Les investisseurs calculent le bêta sans effet de levier et l'utilisent à des fins de comparaison en éliminant l'impact de la dette sur la structure du capital de l'entreprise.

- En outre, divers analystes boursiers utilisent cette version bêta pour créer plusieurs modèles financiers pour leurs investisseurs, qui fournissent plus d'informations qu'un simple scénario de base.

- En outre, un autre facteur à garder à l'esprit est que si une entreprise a un ratio dette / capitaux propres élevé, mais que toutes les dettes sont notées AAA. Elle présente intrinsèquement moins de risque qu'une entreprise dont le ratio dette / capitaux propres est élevé, mais dont la dette est notée en dessous de la note d'investissement.

Conclusion

La formule Unlevered Beta est la mesure du risque d'une entreprise avec l'impact de l'endettement. Il mesure le risque de l'activité de l'entreprise, qui n'est pas endetté par rapport au risque du marché. Il sera toujours inférieur au bêta à effet de levier car il supprime la composante dette, ce qui ajoute au risque.

Si le bêta sans effet de levier est positif, les investisseurs investiront dans cette action particulière lorsque les prix devraient augmenter. Si le bêta sans effet de levier est négatif, les investisseurs investiront dans l'action lorsque les prix devraient baisser. Il mesure la performance et la volatilité des actions sans les avantages fiscaux de la dette. À mesure que l'effet de la dette disparaît, les entreprises ayant des structures de capital différentes peuvent être comparées pour mesurer le degré de risque des actifs d'une entreprise donnée.