Qu'est-ce qu'une analyse des flux de trésorerie?

L'analyse des flux de trésorerie se réfère à l'examen ou à l'analyse des différentes entrées de trésorerie à l'entreprise et de la sortie de trésorerie de l'entreprise au cours de la période considérée des différentes activités qui comprennent les activités opérationnelles, les activités d'investissement et les activités de financement.

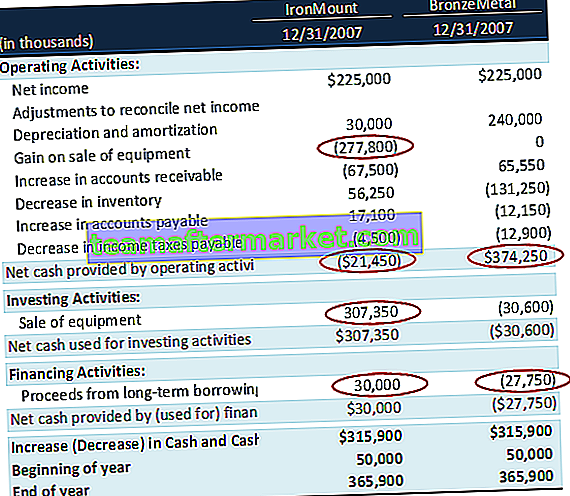

IronMount Corp et BronzeMetal Corp (les deux sociétés hypothétiques) avaient des positions de trésorerie identiques au début et à la fin de 2007. Chaque société a également déclaré un bénéfice net de 225 000 $ pour 2007. Quelle société affiche des éléments de stress sur les flux de trésorerie? Quels facteurs vous amènent à tirer cette conclusion?

Disons que la société ABC vient de démarrer une entreprise et a réalisé un chiffre d'affaires de 100 $ cette année. Et selon le dossier, leurs dépenses sont de 60 $. Maintenant, en termes généraux, vous diriez que la société ABC a réalisé un bénéfice = $ (100 - 60) = 40 $. Cependant, dans le cas de la société ABC, on constate qu'elle a un chiffre d'affaires de 100 $ cette année, mais elle n'a collecté que 80 $ cette année et le reste qu'elle collectera l'année prochaine. Dans le cas des dépenses, ils n'ont payé que les 50 $ US cette année et le reste l'année suivante. Donc, si nous calculons les entrées nettes de trésorerie cette année, ce serait (80 - 50) $ = 30 $.

Ainsi, même si la société ABC a réalisé un bénéfice de 40 $ cette année, ses entrées nettes de trésorerie sont de 30 $.

Dans l'analyse des flux de trésorerie, nous inclurons non seulement les liquidités liées aux opérations, mais plutôt les dépenses et les revenus des activités d'investissement et de financement.

Analyse des états de flux de trésorerie étape par étape

L'analyse des flux de trésorerie est divisée en trois parties: flux de trésorerie provenant des opérations, flux de trésorerie provenant des investissements et flux de trésorerie provenant du financement. Nous discutons chacun de ces éléments un par un.

# 1 - Flux de trésorerie d'exploitation

Les flux de trésorerie liés à l'opération consistent à prendre en compte les entrées de trésorerie générées par les opérations commerciales normales et les sorties de trésorerie correspondantes.

Il existe deux façons de calculer les flux de trésorerie provenant des opérations - 1) méthode directe et 2) méthode indirecte.

La méthode indirecte est utilisée dans la plupart des cas.

Nous examinerons ici uniquement la méthode indirecte de calcul des flux de trésorerie liés aux opérations.

Calcul des flux de trésorerie liés aux opérations:

- Avant de commencer à penser à l'analyse du tableau des flux de trésorerie, jetez d'abord un coup d'œil au compte de résultat. Commencez maintenant par le revenu net.

- Vous devez rajouter les dépenses non monétaires comme la dépréciation, l'amortissement, etc. La raison derrière l'ajout des dépenses non monétaires est qu'elles ne sont pas réellement passées en charges en espèces (mais dans le dossier).

- C'est la même chose pour toute sorte de vente d'actifs. S'il y a une perte sur la vente d'actifs, nous devons rajouter, et s'il y a un gain sur la vente d'actifs, nous devons déduire.

- Et puis nous devons prendre en compte toute évolution des actifs non courants.

- Enfin, nous devons inclure les variations des actifs courants et des passifs courants (dans les passifs courants, nous ne devons pas inclure les dividendes à payer et les effets à payer.

Apprendre en détail les flux de trésorerie des opérations - Flux de trésorerie des opérations

Exemple d'opération de flux de trésorerie de Colgate

source: Dépôts Colgate SEC

- Même si le bénéfice net de Colgate en 2015 est de 1 548 millions de dollars, son flux de trésorerie lié à l'exploitation semble être en ligne avec le passé.

- Si vous examinez de près le flux de trésorerie provenant des opérations de 2015, il y a une charge pour le changement comptable au Venezuela qui a contribué à 1 084 millions de dollars en 2015. Cela était absent en 2013 et 2014. Si vous supprimez cette charge, le flux de trésorerie des opérations de Colgate ne regardera pas trop excitant.

# 2 - Flux de trésorerie provenant des activités d'investissement

Outre les opérations, la société investit également dans des actifs qui peuvent leur fournir de meilleurs rendements. Nous avons besoin de savoir combien d'activités sans numéraire (perte ou gain) sont effectuées au cours de la période afin de pouvoir les prendre en compte lors de la détermination des entrées nettes de trésorerie. Les flux de trésorerie provenant des activités d'investissement comprendraient des activités telles que l'achat d'actifs ou de titres à long terme ou leur vente (à l'exception de la trésorerie), ainsi que l'octroi et l'obtention de prêts.

Bien qu'il n'y ait pas grand-chose à discuter ici, il y a deux choses à prendre en compte.

- Premièrement, nous devons ajouter les pertes arrière (le cas échéant) lors de la vente d'actifs à long terme ou de titres négociables. Ces pertes doivent être rajoutées car il n'y a pas de sortie de trésorerie pour les pertes.

- Deuxièmement, nous devons déduire les bénéfices (le cas échéant) lors de la vente d'actifs à long terme ou de titres négociables. Ces bénéfices doivent être déduits car il n'y a pas d'entrée de trésorerie pour les bénéfices réalisés par l'entreprise.

Apprendre en détail les flux de trésorerie des investissements - Flux de trésorerie des investissements

Exemple de flux de trésorerie provenant de l'investissement de Colgate

source: Dépôts Colgate SEC

- L'analyse des flux de trésorerie des activités d'investissement de Colgate était de -685 millions en 2015 et -859 millions en 2014.

- Les investissements de base de Colgate étaient de -691 millions en 2015 contre -757 millions en 2014.

- En 2015, Colgate a obtenu un produit de 599 millions de dollars de la vente de titres négociables et d'investissements.

- De plus, Colgate a reçu 221 millions de dollars du produit de la vente de l'activité détergents à lessive du Pacifique Sud.

# 3 - Flux de trésorerie provenant des activités de financement

- Premièrement, s'il y a un rachat ou une émission d'actions, il relèvera des activités de financement dans l'analyse des flux de trésorerie.

- Les emprunts et remboursements de prêts à court ou long terme (émission de billets et obligations, etc.) seront également inclus dans les activités de financement.

- Nous devons également inclure le dividende payé (le cas échéant). Cependant, nous devons nous assurer de ne pas inclure les créditeurs ou charges à payer (car ils seraient pris en compte dans les flux de trésorerie nets provenant des activités d'exploitation).

Exemple de flux de trésorerie provenant du financement de Colgate

source: Dépôts Colgate SEC

- Les activités de financement de Colgate sont assez stables pour les années 2015, 2014 et 2013.

- Le remboursement du capital de la dette de Colgate était de -9 181 millions en 2015 et ses émissions s'élevaient à 9 602 millions de dollars.

- Colgate a une politique de dividende stable. Ils ont payé -1 493 millions en 2015 et -1446 millions en 2014.

- Dans le cadre de son programme de rachat d'actions, Colgate rachète des actions à intervalles réguliers. En 2015, Colgate a acheté pour 1551 millions de dollars d'actions.

Apprenez en détail les flux de trésorerie des activités de financement - Flux de trésorerie des activités de financement

Exemple d'analyse des flux de trésorerie - IronMount vs BronzeMetal

Revenons à l'exemple précédent d'analyse des flux de trésorerie avec lequel nous avons commencé - IronMount Corp et BronzeMetal Corp avaient des positions de trésorerie identiques au début et à la fin de 2007. Chaque société a également déclaré un bénéfice net de 225 000 $ pour 2007.

Effectuer son analyse des flux de trésorerie.

IronMount et Bronze Metal, les deux sociétés ont le même encaisse de fin d'année de 365 900 $. De plus, les variations de trésorerie au cours de l'année sont les mêmes à 315 900 $. Quelle entreprise affiche des éléments de stress sur les flux de trésorerie?

- Nous notons que le flux de trésorerie lié à l'exploitation est négatif pour IronMount à -21 450. Le gain sur la vente d'équipement est déduit car il ne s'agit pas d'un flux de trésorerie d'exploitation. La vente d'équipement IronMount ajoute 307 350, ce qui contribue à l'augmentation de la trésorerie.

- D'un autre côté, lorsque nous regardons BronzeMetal, nous notons que son flux de trésorerie provenant des opérations est solide à 374 250 $ et semble bien se porter dans son entreprise. Ils ne comptent pas sur la vente ponctuelle d'équipement pour générer des flux de trésorerie.

- Avec cela, nous concluons qu'IronMount montre des signes de tension en raison de la faiblesse du résultat opérationnel de base et de sa dépendance à d'autres éléments ponctuels pour générer des liquidités.

Exemple d'analyse des flux de trésorerie - Alphabet (Google)

source: ycharts

- Flux de trésorerie provenant des opérations - Les flux de trésorerie provenant des opérations de Google sont générés à partir des revenus publicitaires des propriétés Google et des propriétés des membres du réseau Google. De plus, Google génère de l'argent grâce aux ventes d'applications, aux achats intégrés et au contenu numérique, aux produits matériels, aux accords de licence et aux frais de service perçus pour les offres Google Cloud. Le flux de trésorerie d'exploitation de Google montre une tendance à la hausse principalement en raison d'une augmentation du revenu net. Le revenu net de Google était de 14,14 milliards de dollars en 2014, 16,35 milliards de dollars en 2015 et 19,48 milliards de dollars en 2016.

- Flux de trésorerie provenant des activités d'investissement - Les activités d'investissement de Google comprennent principalement les achats de titres négociables, les garanties en espèces payées liées au prêt de titres et les dépenses liées aux acquisitions.

- Flux de trésorerie provenant des activités de financement - Les flux de trésorerie provenant du financement sont tirés par le produit de l'émission de dette, des remboursements de dette, des rachats de capital-actions et des paiements nets liés aux activités d'attribution d'actions. Les flux de trésorerie provenant des activités de financement de Google diminuent chaque année en raison de l'augmentation des actions rachetées. En 2016, Google a racheté des actions d'une valeur de 3,304 milliards de dollars, contre 2,422 milliards de dollars en 2015.

Exemple d'analyse des flux de trésorerie - Amazon

source: ycharts

- Flux de trésorerie lié aux opérations - Le flux de trésorerie lié aux opérations d' Amazon provient de la trésorerie reçue des clients consommateurs, vendeurs, développeurs, entreprises et créateurs de contenu, des accords publicitaires et des accords de carte de crédit co-marqués. Nous notons que les flux de trésorerie provenant des opérations augmentent régulièrement. Cela est principalement dû à l'augmentation du bénéfice net. Le bénéfice net d'Amazon était de - 241 millions de dollars en 2014, 596 millions de dollars en 2015 et 2371 millions de dollars en 2016.

- Flux de trésorerie lié aux investissements - Les flux de trésorerie liés aux investissements pour Amazon proviennent des dépenses en capital en espèces, y compris les améliorations locatives, les coûts de développement de logiciels et de sites Web à usage interne, les sorties de fonds pour les acquisitions, les investissements dans d'autres sociétés et les droits de propriété intellectuelle, ainsi que les achats, les ventes et les échéances des titres négociables. Le flux de trésorerie provenant des investissements était de -9,9 milliards de dollars en 2016, contre -6,5 milliards en 2015.

- Flux de trésorerie provenant des activités de financement - Les flux de trésorerie d'Amazon provenant des activités de financement proviennent des sorties de trésorerie résultant du remboursement du principal de la dette à long terme et des obligations liées aux contrats de location-acquisition et de location-financement. Le flux de trésorerie d'Amazon provenant des activités de financement était de - 2,91 milliards de dollars en 2016 et de - 3,76 milliards de dollars en 2015.

Exemple d'analyse des flux de trésorerie - Box Inc

source: ycharts

- Flux de trésorerie provenant des opérations - Box génère des flux de trésorerie provenant des opérations en fournissant sa plate-forme de gestion de contenu cloud Software-as-a-Service (SaaS) aux organisations pour gérer leur contenu avec un accès et un partage sécurisés et faciles à ce contenu. Contrairement aux deux autres exemples d'Amazon et de Google, Box Cash Flow from Operations et faible en raison de pertes continues au fil des ans. Box CFO était de - 1,21 million de dollars en 2016 contre - 66,32 millions de dollars en 2015.

- Flux de trésorerie liés aux activités d'investissement - Encadré Les flux de trésorerie liés aux activités d'investissement s'établissaient à -7,57 millions de dollars en 2016, contre -80,86 millions de dollars en 2015. Cela était principalement dû à la réduction des investissements dans l'activité principale.

- Flux de trésorerie provenant des activités de financement - Encadré Les flux de trésorerie provenant des activités de financement ont montré une tendance variable. En 2015, Box a lancé son introduction en bourse, et donc son flux de trésorerie provenant du financement a augmenté à 345,45 millions de dollars en 2015. Avant son introduction en bourse, Box était financé par des investisseurs privés.

Limites

Même si l'analyse des flux de trésorerie est l'un des meilleurs outils pour les investisseurs pour savoir si une entreprise se porte bien ou non, l'analyse des flux de trésorerie présente également quelques inconvénients. Nous les examinerons un par un.

- L'une des choses les plus importantes à propos de l'analyse des flux de trésorerie est qu'elle ne prend pas en compte la croissance du tableau des flux de trésorerie. Le tableau des flux de trésorerie montre toujours ce qui s'est passé dans le passé. Mais les informations passées peuvent ne pas être en mesure de présenter les bonnes informations sur une entreprise pour les investisseurs intéressés à investir dans l'entreprise. Par exemple, si l'entreprise a investi une grande quantité de liquidités dans la R&D et générerait une énorme quantité de liquidités grâce à son idée révolutionnaire, celles-ci devraient figurer dans le tableau des flux de trésorerie (mais elles ne sont pas incluses dans le flux de trésorerie. ).

- Un autre inconvénient du tableau des flux de trésorerie est le suivant: il ne peut pas être facilement interprété. Si vous demandez à un investisseur d'interpréter le tableau des flux de trésorerie, il ne pourrait pas comprendre grand-chose sans l'aide du compte de résultat, et les autres informations sur les transactions se sont produites tout au long de la période. Par exemple, il est difficile de comprendre à partir d'un état des flux de trésorerie si une entreprise rembourse sa dette ou investit davantage dans des actifs.

- L'état des flux de trésorerie n'est pas approprié si vous souhaitez comprendre la rentabilité de l'entreprise car, dans le tableau des flux de trésorerie, les éléments non monétaires ne sont pas pris en compte. Ainsi, tous les bénéfices sont déduits et toutes les pertes sont ajoutées pour obtenir les entrées ou sorties de trésorerie réelles.

- L'état des flux de trésorerie est articulé sur la base de la comptabilité de caisse et ignore complètement le concept de comptabilité d'exercice.

Résumé

| Élément de campagne | commentaires |

| Flux de trésorerie liés aux activités d'exploitation | |

| Revenu net | À partir de la ligne Résultat net du compte de résultat |

| Ajustements pour | |

| Dépréciation et amortissement | À partir de la ligne correspondante dans le compte de résultat |

| Provision pour pertes sur créances clients | De la variation de la provision pour créances douteuses de la période |

| Gains / pertes à la vente d'une installation | À partir des comptes de gains / pertes dans le compte de résultat |

| Augmentation / Diminution des créances commerciales | Variation des créances commerciales au cours de la période à partir du bilan |

| Augmentation / diminution des stocks | Variation des stocks au cours de la période à partir du bilan |

| Augmentation / Diminution des dettes fournisseurs | Variation du commerce à payer au cours de la période à partir du bilan |

| Trésorerie générée par les opérations | Résumé des éléments précédents de la section |

| Flux de trésorerie provenant des activités d'investissement | |

| Achat d'immobilisations | Détaillé dans les comptes d'immobilisations au cours de la période |

| Produit de la vente d'immobilisations | Détaillé dans les comptes d'immobilisations au cours de la période |

| Trésorerie nette utilisée dans les activités d'investissement | Résumé des éléments précédents de la section |

| Flux de trésorerie provenant des activités de financement | |

| Procéder à partir de l'émission d'actions ordinaires | Augmentation nette des actions ordinaires et comptes de capital libérés supplémentaires au cours de la période |

| Produit de l'émission de la dette à long terme | Détaillé dans les comptes de la dette à long terme au cours de la période |

| Les dividendes versés | Détaillé dans les comptes des bénéfices non répartis au cours de la période |

| Trésorerie nette utilisée dans les activités de financement | Résumé des éléments précédents de la section |

| Variation nette de la trésorerie et des équivalents de trésorerie | Résumé de tous les sous-totaux précédents |

Conclusion

Si vous voulez comprendre une entreprise et ses affaires financières, vous devez examiner les trois déclarations et tous les ratios. Seule l'analyse des flux de trésorerie ne serait pas en mesure de vous donner la bonne image d'une entreprise. Recherchez les entrées nettes de trésorerie, mais assurez-vous également d'avoir vérifié la rentabilité de l'entreprise au fil des ans.

De plus, l'analyse des flux de trésorerie n'est pas une chose facile à calculer. Si vous souhaitez calculer une analyse des flux de trésorerie, vous devez comprendre plus que le niveau de base de la finance. Et vous devez également comprendre les termes financiers, comment ils sont saisis dans les états et comment ils reflètent l'état des résultats. Ainsi, si vous souhaitez faire une analyse de flux de trésorerie, sachez d'abord comment consulter le compte de résultat et comprendre ce qu'il faut inclure et ce qu'il faut exclure dans le tableau de flux de trésorerie.