Qu'est-ce que l'analyse des ratios?

L'analyse des ratios est une méthode mathématique dans laquelle différents ratios financiers d'une entreprise, tirés des fiches financières et d'autres informations accessibles au public, sont analysés pour obtenir un aperçu des détails financiers et opérationnels de l'entreprise.

Il s'agit du guide le plus complet sur l'analyse des ratios / l'analyse des états financiers.

Ce guide rédigé par des experts va au-delà du charabia habituel et explore l'analyse pratique des états financiers utilisée par les banquiers d'investissement et les analystes de recherche sur les actions.

Ici, j'ai pris une étude de cas Colgate et calculé les ratios dans Excel à partir de zéro.

Veuillez noter que ce guide d'analyse des ratios des états financiers compte plus de 9 000 mots et qu'il m'a fallu 4 semaines. Pour enregistrer cette page pour référence future et n'oubliez pas de la partager :-)

LE PLUS IMPORTANT - Téléchargez le modèle Excel Colgate Ratio pour suivre les instructions

Télécharger le modèle Excel d'analyse du ratio Colgate

Téléchargez ces modèles Excel Colgate résolus et non résolus

Vous pouvez utiliser la navigation suivante pour sélectionner et apprendre l'analyse des ratios du sujet des états financiers sur lequel vous souhaitez vous concentrer. De plus, vous pouvez filtrer directement les concepts de base ou l'application de types d'analyse dans les études de cas Colgate ou choisir d'apprendre les deux simultanément à partir de ce qui suit.

Je veux apprendre

Analyse verticaleAnalyse horizontaleAnalyse des tendances

Je veux apprendre les types d'analyse de rapport.

Ratio de solvabilité Performance opérationnelle Analyse des risques Analyse de croissance

Je veux apprendre ce qui suit

Études de cas ConceptColgate

| Analyse des ratios en finance (à lire en premier) |

Étape 1 - Téléchargez le modèle d'analyse du ratio de modèle Colgate Excel. Vous utiliserez ce modèle pour l'analyse

Télécharger le modèle d'analyse du ratio Colgate

Étape 2 - Veuillez noter que vous obtiendrez deux modèles - 1) Modèle Colgate non résolu 2) Modèle Colgate résolu

Étape 3 - Vous devez commencer avec le modèle de modèle Colgate non résolu. Suivez les instructions de calcul de l'analyse des ratios étape par étape pour l'analyse.

Étape 4 - Bon apprentissage!

Table des matières

J'ai simplifié la navigation pour vous permettre d'apprendre les types d'analyse de rapport.

- Taux de liquidité

- Ratio de solvabilité

- Ratios de rotation

- Performance opérationnelle

- Efficacité opérationnelle

- Rentabilité opérationnelle

- Analyse de risque

- Risque commercial

- Risque financier

- Risque de liquidité externe

- Analyse de la croissance

Objectif de l'analyse des ratios en finance

Le but de l'analyse des ratios est d'évaluer les performances de la direction en termes de rentabilité, d'efficacité et de risque

Bien que les informations des états financiers soient historiques, elles sont utilisées pour projeter les performances futures

L'analyse des ratios peut être effectuée en utilisant trois méthodes -

- Analyse verticale (également appelée analyse des déclarations de taille commune) - Elle compare chaque élément au scénario de base des états financiers. Tous les éléments du compte de résultat sont exprimés en pourcentage des ventes. Les éléments du bilan sont exprimés en pourcentage du total de l'actif ou du total du passif (veuillez noter le total de l'actif = le total du passif)

- Analyse horizontale - Il compare les deux états financiers (compte de résultat, bilan) o déterminer le changement absolu ainsi que les changements en pourcentage.

- Analyse des ratios - Met en perspective les variables commerciales importantes en les comparant à d'autres chiffres. Il fournit une relation significative entre les valeurs individuelles dans les états financiers.

Alors, lequel est le meilleur en matière d'analyse des ratios ?

Bien sûr, vous ne pouvez pas choisir une seule méthode comme la meilleure et la SEULE méthode pour effectuer l'analyse de ratio.

Vous devez effectuer les TROIS analyses afin d'obtenir une image complète de l'entreprise.

Examinons chacun d'eux un par un.

Analyse verticale

L'analyse verticale est une technique utilisée pour identifier où une entreprise a utilisé ses ressources et dans quelles proportions ces ressources sont réparties entre les différents comptes du bilan et du compte de résultat. L'analyse détermine le poids relatif de chaque compte et sa part dans les ressources d'actifs ou la génération de revenus

Analyse verticale - Compte de résultat

- Sur le compte de résultat, l'analyse verticale est un outil universel pour mesurer la performance relative de l'entreprise d'année en année en termes de coût et de rentabilité.

- Il doit toujours être inclus dans toute analyse financière. Ici, les pourcentages sont calculés par rapport aux ventes, qui sont considérées comme étant de 100%.

- Cet effort d'analyse verticale dans le compte de résultat est souvent appelé analyse de marge car il donne les différentes marges par rapport aux ventes.

- Cela nous aide également à faire l'analyse des séries chronologiques (comment les marges ont augmenté / diminué au fil des ans) et aide également à l'analyse transversale avec d'autres entreprises comparables du secteur.

Analyse verticale du compte de résultat: étude de cas Colgate

- Pour chaque année, les postes du compte de résultat sont divisés par le chiffre du chiffre d'affaires (ventes nettes) de leur année respective.

- Par exemple, pour le profit brut, il s'agit du profit brut / des ventes nettes. De même pour les autres numéros

Que pouvons-nous interpréter avec l'analyse verticale de Colgate Palmolive

- L'analyse du ratio vertical nous aide à analyser les tendances historiques.

- Veuillez noter qu'à partir de l'analyse verticale, on arrive seulement au point de se poser les bonnes questions (identification des problèmes). Cependant, nous n'obtenons pas ici de réponses à nos questions.

- Dans Colgate, nous notons que la marge bénéficiaire brute (Bénéfice brut / Ventes nettes) a été de l'ordre de 56% -59%. Pourquoi fluctuer?

- Nous notons également que les frais généraux et administratifs de vente (SG&A) sont passés de 36,1% en 2007 à 34,1% en 2015. Pourquoi?

- A noter également que le résultat opérationnel a fortement baissé en 2015. Pourquoi?

- Le bénéfice net a considérablement diminué à moins de 10%. Pourquoi?

- De plus, les taux d'imposition effectifs ont grimpé à 44% en 2015 (de 2008 à 2014, ils étaient de l'ordre de 32 à 33%). Pourquoi?

Analyse verticale - Bilan (rapport de taille commun?)

- L'analyse verticale du bilan normalise le bilan et exprime chaque élément en pourcentage du total des actifs / passifs.

- Cela nous aide à comprendre comment chaque élément du bilan a évolué au fil des ans. Pour, par exemple. La dette a-t-elle augmenté ou diminué?

- Il aide également dans l'analyse transversale (comparaison de la solidité du bilan avec d'autres entreprises comparables)

Analyse verticale du bilan: étude de cas Colgate

- Pour chaque année, les postes du bilan sont divisés par le nombre d'actifs principaux (ou total des passifs) de l'année respective.

- Par exemple, pour les comptes clients, nous calculons comme créances / total de l'actif. De même pour les autres postes du bilan

Interprétation de l'analyse verticale de Colgate

- La trésorerie et les équivalents de trésorerie ont augmenté de 4,2% en 2007 et se situent actuellement à 8,1% de l'actif total. Pourquoi une accumulation de liquidités?

- Les créances sont passées de 16,6% en 2007 à 11,9% en 2015. Cela signifie-t-il une politique de crédit plus stricte?

- Les stocks ont également diminué, passant de 11,6% à 9,9% au total. Pourquoi?

- Qu'est-ce qui est inclus dans les «autres actifs courants»? Il montre une augmentation régulière de 3,3% à 6,7% de l'actif total au cours des 9 dernières années.

- Qu'est-ce qui est inclus dans les autres actifs? Pourquoi montre une tendance fluctuante?

- Du côté du passif, il peut y avoir de nombreuses observations que nous pouvons souligner. Les comptes créditeurs ont diminué de façon continue au cours des 9 dernières années et représentent actuellement 9,3% de l'actif total.

- Pourquoi y a-t-il eu un bond significatif de la dette à long terme à 52,4% en 2015? Pour cela, nous devons enquêter sur cela dans le 10K?

- Les participations ne donnant pas le contrôle ont également augmenté sur la période de 9 ans et s'établissent désormais à 2,1%

Analyse horizontale

L'analyse horizontale est une technique utilisée pour évaluer les tendances au fil du temps en calculant des pourcentages d'augmentation ou de diminution par rapport à une année de base. Il fournit un lien analytique entre des comptes calculés à différentes dates en utilisant la devise avec des pouvoirs d'achat différents. En effet, cette analyse indexe les comptes et compare leur évolution dans le temps.Comme pour la méthodologie d'analyse verticale, des problèmes surgiront et devront être étudiés et complétés par d'autres techniques d'analyse financière. L'objectif est de rechercher les symptômes de problèmes qui peuvent être diagnostiqués à l'aide de techniques supplémentaires. Regardons un exemple.

Analyse horizontale du compte de résultat de Colgate

Nous calculons le taux de croissance de chacun des postes par rapport à l'année précédente.Par exemple, pour trouver le taux de croissance des ventes nettes de 2015, la formule est (Ventes nettes 2015 - Ventes nettes 2014) / Ventes nettes 2014

Que pouvons-nous interpréter avec l'analyse horizontale de Colgate Palmolive

- Au cours des deux dernières années, Colgate a connu une baisse des chiffres de ventes nettes. En 2015, Colgate a connu une décroissance de -7,2% en 2015. Pourquoi?

- Le coût des ventes a cependant diminué (positif du point de vue de l'entreprise). Pourquoi cela est-il ainsi?

- Le bénéfice net a diminué au cours des trois dernières années, avec jusqu'à 36,5% de baisse en 2015.

Analyse de tendance

L'analyse des tendances compare la croissance globale des principaux postes des états financiers au fil des années à partir du scénario de référence.

Par exemple, dans le cas de Colgate, nous supposons que 2007 est le cas de base et analysons les performances des ventes et du bénéfice net au fil des ans.

- On note que les ventes n'ont augmenté que de 16,3% sur une période de 8 ans (2008-2015).

- Nous notons également que le bénéfice net global a diminué de 20,3% sur la période de 8 ans.

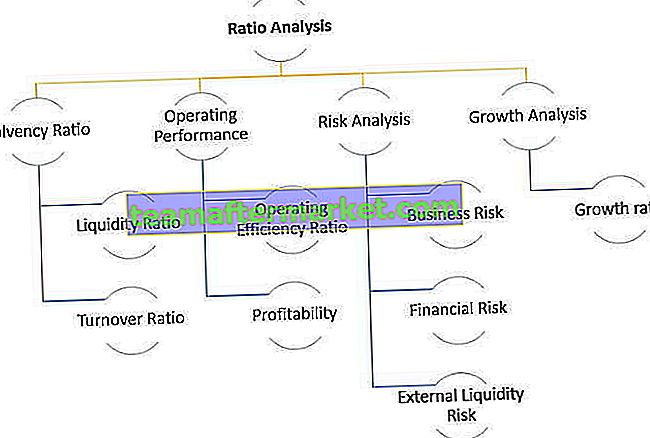

Cadre d'analyse des ratios

L'analyse des ratios des états financiers est un autre outil qui permet d'identifier les changements dans la situation financière d'une entreprise. Un ratio unique ne suffit pas pour juger adéquatement de la situation financière de l'entreprise. Plusieurs ratios doivent être analysés ensemble et comparés aux ratios de l'année précédente, voire à d'autres entreprises du même secteur. Cet aspect comparatif de l'analyse est extrêmement important dans l'analyse financière. Il est important de noter que les ratios sont des paramètres et non des mesures précises ou absolues. Ainsi, les ratios doivent être interprétés avec prudence pour éviter des conclusions erronées. Un analyste doit tenter de se frayer un chemin derrière les chiffres, les placer dans leur propre perspective et, si nécessaire, poser les bonnes questions pour d'autres types d'analyse de ratio.

Analyse du ratio de solvabilité

Le type d'analyse du ratio de solvabilité est principalement subdivisé en deux parties: l'analyse de liquidité et l'analyse du chiffre d'affaires des états financiers. Ils sont ensuite subdivisés en 10 ratios, comme le montre le diagramme ci-dessous.

Nous discuterons de chaque sous-catégorie une par une.

Analyse du ratio de liquidité

L'analyse du ratio de liquidité mesure la liquidité des actifs de l'entreprise (avec quelle facilité les actifs peuvent-ils être convertis en liquidités) par rapport à ses passifs courants. Il existe trois ratios de liquidité communs

- Analyse actuelle

- Ratio de test d'acide (ou d'actif rapide)

- Ratio de trésorerie

# 1 - Ratio actuel

Quel est le ratio actuel?

Le ratio actuel est le ratio le plus fréquemment utilisé pour mesurer la liquidité de l'entreprise car il s'agit d'une mesure rapide, intuitive et facile pour comprendre la relation entre les actifs courants et les passifs courants. Il répond essentiellement à cette question: «Combien de dollars d'actifs courants la société doit-elle couvrir pour chaque dollar de passif courant.»

Formule du ratio actuel = actif courant / passif courantPrenons un exemple simple de calcul du ratio de courant,

Actif courant = 200 $ Passif courant = 100 $Ratio actuel = 200 $ / 100 $ = 2,0x

Cela implique que l'entreprise dispose de deux dollars d'actifs courants pour chaque dollar de passifs courants.

Interprétation par l'analyste du ratio actuel

- Le ratio actuel nous fournit une estimation approximative de la capacité de l'entreprise à «survivre» pendant un an ou non. Si l'actif courant est supérieur au passif courant, nous interprétons que la société peut liquider ses actifs courants et rembourser ses passifs courants et survivre au moins pendant un cycle d'exploitation.

- Le ratio actuel en lui-même ne nous donne pas tous les détails sur la qualité des actifs courants et s'ils sont pleinement réalisables.

- Si les actifs courants sont principalement constitués de créances, nous devons rechercher la recouvrabilité de ces créances.

- Si les actifs courants sont constitués de stocks importants, nous devons être conscients du fait que les stocks prendront plus de temps à se convertir en espèces car ils ne peuvent pas être facilement vendus. Les stocks sont des actifs beaucoup moins liquides que les créances.

- Les échéances moyennes des actifs courants et des passifs courants doivent également être examinées. Si les passifs courants viennent à échéance dans le mois suivant, les actifs courants qui fournissent des liquidités en 180 jours peuvent ne pas être d'une grande utilité.

Analyse du ratio actuel - Exemple d'étude de cas Colgate

Calculons maintenant les ratios actuels de Colgate.

- Colgate a maintenu un ratio actuel sain supérieur à 1 au cours des 10 dernières années.

- Le ratio actuel de Colgate pour 2015 était de 1,24x. Cela implique que les actifs courants de Colgate sont supérieurs aux passifs courants de Colgate.

- Cependant, nous devons encore enquêter sur la qualité et la liquidité des actifs courants. On note qu'environ 45% des actifs courants en 2015 sont constitués de stocks et autres actifs courants. Cela peut affecter la position de liquidité de Colgate.

- Lors de l'enquête sur l'inventaire de Colgate, nous notons que la majorité de l'inventaire se compose de produits finis (ce qui est meilleur en liquidité que les approvisionnements en matières premières et les travaux en cours).

source: Rapport Colgate 2015 10K, Pg - 100

Vous trouverez ci-dessous une comparaison rapide du ratio actuel de Colgate vs P&G vs Unilever

source: ycharts

- Le ratio actuel de Colgate, par rapport à son groupe de pairs (P&G et Unilever), semble être bien meilleur.

- Le ratio actuel d'Unilever semble être en baisse au cours des 5 dernières années. Cependant, le ratio actuel de P&G est resté inférieur à 1 au cours des 10 dernières années.

# 2 - Analyse du ratio rapide

Qu'est-ce qu'un ratio rapide?

- Parfois, les actifs courants peuvent contenir d'énormes quantités de stocks, des dépenses payées d'avance, etc.

- Pour résoudre ce problème, si nous considérons les seuls actifs les plus liquides comme la trésorerie et les équivalents de trésorerie et les créances, cela devrait nous donner une meilleure image de la couverture des obligations à court terme.

- Ce rapport est connu comme le rapport rapide ou le test d'acide.

- La règle de base pour un indice de test d'acide sain est de 1,0.

Prenons un exemple simple de calcul du ratio rapide,

Trésorerie et équivalents de trésorerie = 100 $Comptes clients = 500 $

Passif courant = 1000 $

Puis Ratio rapide = (100 $ + 500 $) / 1000 $ = 0,6x

Interprétation d'analyste

- Les comptes clients sont plus liquides que les stocks.

- En effet, les créances sont directement converties en espèces après la période de crédit; cependant, les stocks sont d'abord convertis en créances, qui à leur tour prennent plus de temps à se convertir en espèces.

- En outre, il peut y avoir une incertitude liée à la valeur réelle de l'inventaire réalisé car une partie de celui-ci peut devenir obsolète, les prix peuvent changer ou il peut être endommagé.

- Il convient de noter qu'un faible ratio rapide ne signifie pas toujours des problèmes de liquidité pour l'entreprise. Vous pouvez trouver des ratios rapides faibles dans les entreprises qui vendent au comptant (par exemple, les restaurants, les supermarchés, etc.). Dans ces entreprises, il n'y a pas de créances; cependant, il peut y avoir une énorme pile d'inventaire.

Analyse Quick Ratio - Exemple d'étude de cas Colgate

Examinons maintenant l’interprétation du ratio rapide dans Colgate.

Le ratio rapide de Colgate est relativement sain (entre 0,56x - 0,73x). Ce test acide nous montre la capacité de l'entreprise à rembourser ses passifs à court terme en utilisant les créances et la trésorerie et équivalents de trésorerie.

Vous trouverez ci-dessous une comparaison rapide de l'analyse du ratio rapide de Colgate vs P&G vs Unilever

source: ycharts

source: ycharts

Par rapport à ses pairs, Colgate a un ratio rapide très sain.

Alors que le Quick Ratio d'Unilever est en baisse depuis 5 à 6 ans, nous notons également que le ratio P&G Quick est bien inférieur à celui de Colgate.

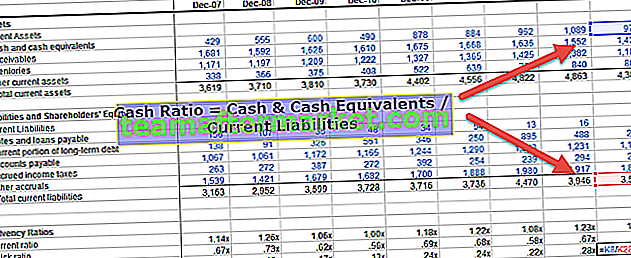

# 3 - Analyse du ratio de trésorerie

Quel est le ratio de trésorerie?

Le ratio de couverture en espèces ne tient compte que de la trésorerie et des équivalents de trésorerie (il y a les actifs les plus liquides dans l'actif à court terme). Si l'entreprise a un ratio de trésorerie plus élevé, elle est plus susceptible d'être en mesure de payer ses passifs à court terme.

Formule du ratio de trésorerie = Trésorerie et équivalents de trésorerie / passif à court termePrenons un exemple simple de calcul du ratio de trésorerie,

Trésorerie et équivalents de trésorerie = 500 $Passif courant = 1000 $

Puis Ratio rapide = 500 $ / 1000 $ = 0,5x

Interprétation d'analyste

- Les trois ratios - les ratios actuels, les ratios rapides et les ratios de trésorerie doivent être examinés pour comprendre le tableau complet de la position de liquidité de la société.

- Le ratio de trésorerie est le test ultime de liquidité. Si ce nombre est important, on peut évidemment supposer que l'entreprise dispose de suffisamment de liquidités dans sa banque pour rembourser ses dettes à court terme.

Ratio de trésorerie - Exemple d'étude de cas Colgate

Calculons les ratios de trésorerie dans Colgate.

Colgate a maintenu un ratio de trésorerie sain de 0,1x à 0,28x au cours des 10 dernières années. Avec ce ratio de trésorerie plus élevé, l'entreprise est mieux placée pour rembourser ses passifs courants.

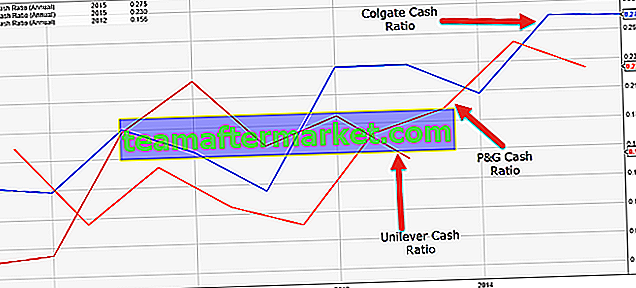

Vous trouverez ci-dessous une comparaison rapide du ratio de trésorerie de Colgate vs P&G vs Unilever

source: ycharts

source: ycharts

Le ratio de trésorerie de Colgate, par rapport à ses pairs, semble bien supérieur.

Le ratio de trésorerie d'Unilever a diminué au cours des 5 à 6 dernières années.

Le ratio de trésorerie de P&G s'est régulièrement amélioré au cours des 3-4 dernières années.

Ratios de rotation

Nous avons vu à partir des trois ratios de liquidité ci-dessus (ratios courants, rapides et de trésorerie) qu'il répond à la question: «L'entreprise dispose-t-elle de suffisamment d'actifs liquides pour équilibrer ses passifs courants.» Ce ratio concerne donc uniquement les montants en dollars.

Cependant, lorsque nous examinons l'analyse du ratio de rotation, nous essayons d'analyser la liquidité à partir du «temps qu'il faudra à l'entreprise pour convertir les stocks et les créances en espèces ou le temps nécessaire pour payer ses fournisseurs».

Les ratios de rotation couramment utilisés comprennent:

- 4) Rotation des créances

- 5) Journées des comptes clients

- 6) Rotation des stocks

- 7) jours d'inventaire

- 8) Rotation des dettes

- 9) jours payables

- 10) Cycle de conversion de trésorerie

# 4 - Analyse du ratio de rotation des créances

Qu'est-ce que l'analyse du ratio de rotation des comptes clients?

- Le ratio de rotation des comptes clients peut être calculé en divisant les ventes à crédit par les comptes clients.

- Intuitivement. il nous indique le nombre de fois que les comptes clients (ventes à crédit) sont convertis en ventes au comptant

- Les comptes clients peuvent être calculés pour l'année complète ou pour un trimestre spécifique.

- Pour calculer les comptes débiteurs pour un trimestre, il faut prendre les ventes annualisées au numérateur.

Prenons un exemple simple de calcul du chiffre d'affaires des créances,

Ventes = 1 000 $Le crédit accordé est de 80%

Comptes clients = 200 $

Ventes à crédit = 80% de 1000 $ = 800 $

Chiffre d'affaires des comptes clients = 800 $ / 200 $ = 4,0x

Interprétation d'analyste

- Veuillez noter que les ventes totales comprennent les ventes au comptant + les ventes à crédit. Seules les ventes à crédit sont converties en comptes clients; par conséquent, nous ne devrions prendre que les ventes à crédit.

- Si une entreprise vend la plupart de ses articles au comptant, il n'y aura pas de vente à crédit.

- Les chiffres des ventes à crédit peuvent ne pas être directement disponibles dans le rapport annuel. Vous devrez peut-être fouiller dans la discussion et l'analyse de la direction pour comprendre ce nombre.

- S'il est encore difficile de trouver le pourcentage des ventes de crédit, jetez un œil aux conférences téléphoniques où les analystes interrogent la direction sur les variables commerciales pertinentes. Parfois, il n'est pas du tout disponible.

Comptes clients - Exemple Colgate

- Pour calculer le chiffre d'affaires des créances, nous avons considéré les créances moyennes. Nous considérons les chiffres «moyens» car ce sont des éléments du bilan.

- Pour, par exemple, comme le montre l'image ci-dessous, nous avons pris les créances moyennes de 2014 et 2015.

- Veuillez également noter que j'ai supposé que 100% des ventes de Colgate étaient des «ventes à crédit».

- Nous notons que le chiffre d'affaires des créances a été inférieur à 10x en 2008-2010. Cependant, il s'est considérablement amélioré au cours des 8 dernières années et était plus proche de 11x en 2015.

- Une rotation des créances plus élevée implique une fréquence plus élevée de conversion des créances en espèces (c'est bien!)

Vous trouverez ci-dessous une comparaison rapide du chiffre d'affaires des comptes clients de Colgate vs P&G vs Unilever

- Notons que le ratio de rotation de P&G Receivable est légèrement supérieur à celui de Colgate.

- Le chiffre d'affaires des créances d'Unilever est plus proche de celui de Colgate.

source: ycharts

# 5 - Jours de créances

Que sont les jours à recevoir?

Les jours de créances sont directement liés au chiffre d'affaires des comptes clients. Les jours-créances expriment les mêmes informations mais en nombre de jours dans une année. Cela fournit une mesure intuitive des jours de recouvrement des créances.Vous pouvez calculer les jours de compte à recevoir en fonction des chiffres du bilan de fin d'année.

De nombreux analystes préfèrent cependant utiliser le nombre moyen de créances du bilan pour calculer la période moyenne de recouvrement. (une bonne façon est d'utiliser le bilan moyen)

Formule des jours des comptes clients = Nombre de jours dans l'année / rotation des comptes clientsPrenons l'exemple précédent et découvrons les jours à recevoir.

Prenons un exemple simple de calcul des jours de créances,

Chiffre d'affaires des comptes clients = 4,0xNombre de jours dans une année = 365

Jours débiteurs = 365 / 4,0x = 91,25 jours ~ 91 jours

Cela signifie qu'il faut 91 jours à l'entreprise pour convertir les créances en espèces.

Interprétation d'analyste

- Le nombre de jours pris par la plupart des analystes est de 365; cependant, certains analystes utilisent également 360 comme nombre de jours dans l'année. Ceci est normalement fait pour simplifier les calculs.

- Les jours de comptes débiteurs doivent être comparés à la période de crédit moyenne offerte par l'entreprise. Par exemple, dans le cas ci-dessus, si la période de crédit offerte par l'entreprise est de 120 jours et qu'elle reçoit des liquidités en seulement 91 jours, cela signifie que l'entreprise se débrouille bien pour recouvrer ses créances.

- Cependant, si la période de crédit offerte est de 60 jours, vous pouvez trouver un montant important de comptes clients antérieurs sur le bilan, ce qui n'est évidemment pas bon du point de vue de l'entreprise.

Days Receivables - Exemple d'étude de cas Colgate

- Calculons les jours à recevoir pour Colgate. Pour calculer les jours à recevoir, nous avons pris une hypothèse de 365 jours.

- Puisque nous avions déjà calculé le chiffre d'affaires des créances ci-dessus, nous pouvons facilement calculer les créances du jour maintenant.

Les jours de créances ou les jours moyens de recouvrement des créances sont passés d'environ 40 jours en 2008 à 34 jours en 2015.

Les jours de créances ou les jours moyens de recouvrement des créances sont passés d'environ 40 jours en 2008 à 34 jours en 2015. - Cela signifie que Colgate fait un meilleur travail de recouvrement de ses créances. Ils ont peut-être commencé à mettre en œuvre une politique de crédit plus stricte.

Les jours de créances ou les jours moyens de recouvrement des créances sont passés d'environ 40 jours en 2008 à 34 jours en 2015.

Les jours de créances ou les jours moyens de recouvrement des créances sont passés d'environ 40 jours en 2008 à 34 jours en 2015.

# 6 - Analyse du ratio de rotation des stocks

Qu'est-ce que l'analyse du ratio de rotation des stocks?

Le ratio d'inventaire signifie combien de fois les inventaires sont restaurés au cours de l'année. Il peut être calculé en prenant le coût des marchandises vendues et en le divisant par l'inventaire. Formule de rotation des stocks = coût des marchandises vendues / inventaire.

Prenons un exemple simple de calcul du ratio de rotation des stocks.

Coût des marchandises vendues = 500 $Inventaire = 100 $

Ratio de rotation des stocks = 500 USD / 100 USD = 5,0x

Cela implique qu'au cours de l'année, l'inventaire est épuisé 5 fois et est restauré à son niveau d'origine.

Interprétation d'analyste

Vous pouvez noter que lorsque nous calculons le chiffre d'affaires des créances, nous prenons les ventes (ventes à crédit); cependant, dans le ratio de rotation des stocks, nous avons pris le coût des marchandises vendues. Pourquoi?

La raison en est que lorsque nous pensons aux créances, cela provient directement des ventes effectuées à crédit. Cependant, le coût des marchandises vendues est directement lié aux stocks et est inscrit au bilan au coût.

Pour avoir une compréhension intuitive de cela, vous pouvez voir l'équation BASE.

B + A = S + EB = Inventaire de début

A = Ajout à l'inventaire (achats au cours de l'année)

S = coût des marchandises vendues

E = Fin de l'inventaire

S = B + A - E

Comme nous le constatons dans l'équation ci-dessus, l'inventaire est directement lié au coût des marchandises vendues.

Ratio de rotation des stocks - Exemple d'étude de cas Colgate

- Calculons le ratio de rotation des stocks de Colgate. Comme pour la rotation des créances, nous prenons l'inventaire moyen pour calculer la rotation des stocks.

- L'inventaire de Colgate comprend les matières premières et les fournitures, les travaux en cours et les produits finis.

- La rotation des stocks de Colgate a été de l'ordre de 5x-6x.

- Au cours des 3 dernières années, Colgate a constaté une baisse du taux de rotation des stocks. Cela signifie que Colgate met plus de temps à transformer son inventaire en produits finis.

# 7 - Inventaire des jours

Qu'est-ce que l'inventaire des jours?

Nous avons calculé le ratio de rotation des stocks plus tôt. Cependant, la plupart des analystes préfèrent calculer les jours d'inventaire. C'est évidemment la même information mais plus intuitive. Considérez les jours d'inventaire comme le nombre approximatif de jours nécessaires à la conversion de l'inventaire en produit fini.

Formule jours d'inventaire = Nombre de jours dans une année / rotation des stocks.Prenons un exemple simple de calcul de l'inventaire des jours. Nous utiliserons l'exemple précédent du ratio de rotation des stocks et calculerons les jours d'inventaire.

Coût des marchandises vendues = 500 $Inventaire = 100 $

Ratio de rotation des stocks = 500 USD / 100 USD = 5,0x

Jours d'inventaire = 365/5 = 73 jours.

Cela implique que l'inventaire est utilisé tous les 73 jours en moyenne et est restauré à ses niveaux d'origine.

Interprétation d'analyste

- Vous pouvez également considérer les jours d'inventaire comme le nombre de jours pendant lesquels une entreprise peut poursuivre la production sans reconstituer son inventaire.

- Il convient également d'examiner le modèle de saisonnalité dans la façon dont les stocks sont consommés, en fonction de la demande. Il est rare que l'inventaire soit consommé en permanence tout au long de l'année.

Jours d'inventaire - Exemple d'étude de cas Colgate

Calculons les jours de rotation des stocks pour Colgate. Jours d'inventaire pour Colgate = 365 / rotation des stocks.

- On constate que la période de traitement des stocks est passée de 64,5 jours en 2008 à environ 70,5 jours en 2015.

- Cela implique que Colgate traite son inventaire un peu lentement par rapport à 2008.

# 8 - Rotation des comptes fournisseurs

Qu'est-ce que le roulement des comptes fournisseurs?

La rotation des comptes fournisseurs indique le nombre de rotations des comptes fournisseurs au cours de la période. Il est mieux mesuré par rapport aux achats puisque les achats génèrent des comptes fournisseurs.

Formule de rotation d'Oracle Payables = Achats / Comptes fournisseursPrenons un exemple simple de calcul du chiffre d'affaires des comptes fournisseurs. À partir du bilan, vous obtenez les éléments suivants:

Inventaire final = 500 $Inventaire de départ = 200 $

Coût des marchandises vendues = 500 $

Comptes fournisseurs = 200 $

Dans cet exemple, nous devons d'abord découvrir les achats au cours de l'année. Si vous vous souvenez de l'équation BASE que nous avons utilisée précédemment, nous pouvons facilement trouver des achats.

B + A = S + E

B = Inventaire de début

A = ajouts ou achats au cours de l'année

S = COGS

E = Fin de l'inventaire

on obtient, A = S + E - B

Achats ou A = 500 $ + 500 $ - 200 $ = 800 $

Rotation des comptes fournisseurs = 800 $ / 200 $ = 4,0x

Interprétation d'analyste

- Certains analystes font une erreur en prenant le coût des marchandises vendues dans le numérateur de cette formule de rotation des comptes fournisseurs.

- Il est important de noter ici que l'achat est celui qui mène à Payables.

- Nous avons vu précédemment que les ventes peuvent être des ventes au comptant et des ventes à crédit. De même, les achats peuvent être des achats au comptant ainsi que des achats à crédit. Les achats au comptant ne donnent pas lieu à des dettes; ce ne sont que les achats à crédit qui mènent aux comptes fournisseurs.

- Idéalement, nous devrions rechercher des informations sur les achats à crédit dans le rapport annuel.

Rotation des comptes fournisseurs - Exemple d'étude de cas Colgate

Dans l'étude de cas de Colgate, nous trouvons d'abord les achats. Achats 2015 = COGS 2015 + Inventaire 2015 - Inventaire 2014

Une fois que nous avons les achats, nous pouvons maintenant trouver le chiffre d'affaires des dettes. Veuillez noter que nous utilisons la moyenne des comptes créditeurs pour calculer le ratio.

Nous notons que le chiffre d'affaires Payable a diminué à 5,50x en 2015. Cela implique que Colgate met un peu plus de temps à effectuer les paiements à ses fournisseurs.

# 9 - Analyse du ratio de jours payables

Qu'est-ce que l'analyse du ratio de jours payables?

Comme pour tous les autres ratios de rotation, la plupart des analystes préfèrent calculer de nombreux jours payables intuitifs. Les jours payables représentent le nombre moyen de jours nécessaires à une entreprise pour effectuer le paiement à ses fournisseurs.

Formule de jours d'Oracle Payables = Nombre de jours dans une année / Rotation d'Oracle PayablesPrenons un simple exemple de calcul des jours payables. Nous utiliserons l'exemple précédent de rotation des comptes fournisseurs pour trouver les jours payables.

Nous avions précédemment calculé le taux de rotation des comptes fournisseurs à 4,0xJours payables = 365/4 = 91,25 ~ 91 jours

Cela implique que l'entreprise paie ses clients tous les 91 jours.

Interprétation d'analyste

- Plus les jours des comptes fournisseurs sont élevés, mieux c'est pour l'entreprise du point de vue de la liquidité.

- Les jours payables peuvent être affectés par la saisonnalité de l'entreprise. Parfois, une entreprise peut stocker des stocks en raison du cycle économique à venir. Cela peut fausser les interprétations que nous faisons des jours payables si nous ne sommes pas conscients de la saisonnalité.

Analyse du ratio des comptes fournisseurs - Exemple d'étude de cas Colgate

Calculons les comptes fournisseurs de Colgate. Puisque nous avons déjà calculé le chiffre d'affaires d'Oracle Payables, nous pouvons calculer les jours Payables = 365 / Turnover d'Oracle Payables.

Les jours payables ont été constants à environ 66 jours au cours des 3 dernières années. Cela signifie que Colgate met environ 66 jours pour payer ses fournisseurs.

# 10 - Cycle de conversion en espèces

Quel est le cycle de conversion de trésorerie?

Le cycle de conversion de trésorerie est le temps total mis par l'entreprise pour convertir ses sorties de trésorerie en entrées de trésorerie (rendements). Pensez au cycle de conversion de trésorerie est le temps que prend une entreprise pour acheter les matières premières, puis convertir les stocks en produit fini et vendre le produit et recevoir de l'argent, puis effectuer le paiement nécessaire pour les achats.

Le cycle de conversion d'espèces dépend principalement de trois variables: les jours de réception, les jours de stock et les jours de paiement.

Formule du cycle de conversion de trésorerie = jours recevables + jours d'inventaire - jours payablesPrenons un simple exemple de calcul du cycle de conversion de trésorerie,

Jours recevables = 100 joursJours d'inventaire = 60 jours

Jours payables = 30 jours

Cycle de conversion de trésorerie = 100 + 60 - 30 = 130 jours.

Interprétation par les analystes de la conversion d'espèces

- Cela signifie le nombre de jours pendant lesquels les liquidités de l'entreprise sont bloquées dans les opérations de l'entreprise.

- Un cycle de conversion de trésorerie plus élevé signifie qu'il faut plus de temps à l'entreprise pour générer des rendements de trésorerie.

- Cependant, un cycle de conversion de trésorerie plus faible peut être considéré comme une entreprise saine.

- En outre, il convient de comparer le cycle de conversion de trésorerie avec les moyennes du secteur afin que nous soyons mieux placés pour commenter le côté supérieur / inférieur du cycle de conversion de trésorerie.

Cycle de conversion de trésorerie - Exemple d'étude de cas Colgate

- Cycle de conversion de trésorerie de Colgate = jours recevables + jours d'inventaire - jours payables

- Dans l'ensemble, nous notons que le cycle de collecte des espèces est passé d'environ 46 jours en 2008 à 38 jours en 2015.

- Cela implique que globalement, Colgate améliore son cycle de conversion de trésorerie chaque année.

- Nous notons que la période de recouvrement des créances a globalement diminué, ce qui a contribué à la diminution du cycle de conversion de trésorerie.

- De plus, nous notons également que les jours payables moyens ont augmenté, ce qui a encore une fois contribué positivement au cycle de conversion de trésorerie.

- Cependant, l'augmentation du nombre de jours de traitement des stocks ces dernières années a eu une incidence négative sur son cycle de conversion de trésorerie.

Analyse des ratios - Performance opérationnelle

Les ratios de performance opérationnelle tentent de mesurer la performance de l'entreprise au niveau du sol et la suffisance, générant des rendements par rapport aux actifs déployés.

Les ratios de performance opérationnelle sont deux sous-divisés selon le diagramme ci-dessous

Rapports d'efficacité de fonctionnement

# 11 - Analyse du ratio de rotation des actifs

Qu'est-ce que l'analyse du ratio de rotation des actifs?

Le ratio de rotation des actifs est une comparaison des ventes au total des actifs. Ce ratio donne une indication de l'efficacité avec laquelle les actifs sont utilisés pour générer des ventes.

Formule du ratio de rotation des actifs = Total des ventes / actifsPrenons un exemple simple de calcul du cycle de conversion de trésorerie.

Ventes de la société A = 900 millions de dollarsActif total = 1,8 milliard de dollars

Rotation des actifs = 900 USD / 1800 USD = 0,5x

Cela signifie que pour chaque dollar d'actif, l'entreprise génère 0,5 dollar

Interprétation d'analyste

- La rotation des actifs peut être extrêmement faible ou très élevée, selon le secteur dans lequel ils opèrent.

- La rotation des actifs de l'entreprise manufacturière sera inférieure en raison d'une base d'actifs importante par rapport à une entreprise qui opère dans le secteur des services (actifs inférieurs).

- Si l'entreprise a connu une croissance considérable de ses actifs au cours de l'année ou si la croissance a été saisonnière, l'analyste devrait trouver des informations supplémentaires pour interpréter ces chiffres.

Analyse du ratio de rotation des actifs - Exemple d'étude de cas Colgate

Rotation des actifs de Colgate = Ventes / Actifs moyensNous notons que la rotation des actifs pour Colgate montre une tendance à la baisse. La rotation des actifs était de 1,53x en 2008; cependant, chaque année, ce ratio a diminué séquentiellement (1,26x en 2015).

# 12 - Chiffre d'affaires net des immobilisations

Qu'est-ce que le chiffre d'affaires net des immobilisations?

La rotation nette des immobilisations reflète l'utilisation des immobilisations corporelles (Immobilisations corporelles).

Formule de rotation nette des immobilisations = Ventes totales / Immobilisations nettesPrenons un exemple simple de calcul de rotation nette des immobilisations.

Ventes totales = 600 $Immobilisations nettes = 600 $

Chiffre d'affaires net des immobilisations = 600 $ / 600 $ = 1,0x

Cela implique que pour chaque dollar dépensé sur les immobilisations, l'entreprise est en mesure de générer 1,0 dollar de revenus.

Interprétation d'analyste

- Ce ratio devrait être appliqué aux secteurs à forte intensité de capital comme l'automobile, la fabrication, les métaux, etc.

- Vous ne devez pas appliquer ce ratio à des entreprises à faibles actifs telles que les services ou Internet, car les immobilisations nettes seront vraiment faibles et non significatives du point de vue de l'analyse.

- Ce nombre peut sembler temporairement mauvais si l'entreprise a récemment considérablement augmenté sa capacité en prévision des ventes futures.

Chiffre d'affaires net des immobilisations - Exemple d'étude de cas Colgate

Chiffre d'affaires net des immobilisations de Colgate = Chiffre d'affaires / Immobilisations nettes moyennes (PPE, net)

À l'instar de la rotation des actifs, la rotation nette des immobilisations montre également une tendance à la baisse.

La rotation nette des immobilisations était de 5,0x en 2008; cependant, ce ratio est tombé à 4,07x en 2015.

# 13 - Chiffre d'affaires des actions

Qu'est-ce que la rotation des capitaux propres?

La rotation des capitaux propres est le rapport entre le revenu total et les capitaux propres de l'actionnaire. Ce ratio mesure l'efficacité avec laquelle l'entreprise déploie des fonds propres pour générer des ventes.

Formule du ratio de rotation des actions = Ventes totales / Capitaux propresPrenons un simple exemple de calcul du chiffre d’affaires,

Ventes totales = 600 $Capitaux propres = 300 $

Ratio de rotation des capitaux propres = 600 $ / 300 $ = 2,0x.

Cela signifie que la société génère 2,0 $ de ventes pour chaque 1,0 $ de capitaux propres.

Rotation des actions - Exemple d'étude de cas Colgate

Chiffre d'affaires Colgate Equity = Ventes / Capitaux propres moyens

Nous notons qu'historiquement, le chiffre d'affaires des actions de Colgate a été de l'ordre de 6x-7x. Cependant, il est passé à 37,91x en 2015.

Cela était principalement dû à deux raisons - a) Programme de rachat d'actions de Colgate entraînant une baisse de la base des capitaux propres chaque année. b) Les pertes accumulées nettes d'impôts (ce sont les pertes qui ne sont pas comptabilisées dans le compte de résultat).

Analyse du ratio de rentabilité opérationnelle

Les ratios de rentabilité opérationnelle mesurent combien les coûts sont par rapport aux ventes et combien de bénéfices sont générés dans l'ensemble de l'entreprise. Nous essayons de répondre à des questions telles que «quel est le pourcentage de profit» ou «L'entreprise contrôle-t-elle ses dépenses en achetant des stocks, etc. à un prix raisonnable?»

# 14 - Marge bénéficiaire brute

Quelle est la marge bénéficiaire brute?

Le profit brut est la différence entre les ventes et le coût direct de fabrication d'un produit ou de prestation de services. Veuillez noter que les frais tels que les frais généraux, les taxes, les intérêts ne sont pas déduits ici.

Formule de marge brute = (Ventes - Coûts des marchandises vendues) / Ventes = Bénéfice brut / VentesPrenons un simple exemple de calcul de la marge brute,

Supposons que les ventes d'une entreprise sont de 1000 $ et que son COGS est de 600 $Bénéfice brut = 1000 USD - 600 USD = 400 USD

Marge bénéficiaire brute = 400 USD / 1000 USD = 40%

Interprétation d'analyste

- La marge brute peut varier considérablement d'un secteur à l'autre. Par exemple, les produits numériques vendus en ligne auront une marge brute extrêmement élevée par rapport à une entreprise qui vend des ordinateurs portables.

- La marge brute est extrêmement utile lorsque nous examinons les tendances historiques des marges. Si les marges brutes ont augmenté historiquement, cela pourrait être soit à cause de l'augmentation des prix, soit du contrôle des coûts directs. Cependant, si les marges brutes montrent une tendance à la baisse, cela peut être dû à une compétitivité accrue et donc à une baisse du prix de vente.

- Dans certaines entreprises, les dépenses d'amortissement sont également incluses dans les coûts directs. Ceci est incorrect et doit être indiqué sous le bénéfice brut dans le compte de résultat.

Marges brutes - Exemple d'étude de cas Colgate

Calculons la marge brute de Colgate. La marge brute de Colgate = bénéfice brut / ventes nettes.

Veuillez noter que les amortissements liés aux opérations de fabrication sont inclus dans le présent coût des opérations (Colgate 10K 2015, p. 63)

Les frais d'expédition et de manutention peuvent être déclarés soit dans le coût des ventes, soit dans les frais généraux et administratifs de vente. Cependant, Colgate a déclaré ces coûts dans le cadre des frais généraux et administratifs de vente. Si ces dépenses étaient incluses dans le coût des ventes, la marge brute de Colgate aurait diminué de 770 pb de 58,6% à 50,9% et diminuée de 770 pb et 750 pb en 2014 et 2013, respectivement.

source: - Colgate 10K 2015, p. 46

# 15 - Marge bénéficiaire d'exploitation

Quelle est la marge bénéficiaire d'exploitation?

Le bénéfice d'exploitation ou la marge bénéficiaire avant intérêts et impôts (EBIT) mesure le taux de profit sur les ventes après les dépenses d'exploitation. Le bénéfice d'exploitation peut être considéré comme le «résultat net» des opérations. Marge bénéficiaire d'exploitation = EBIT / Ventes

Prenons un simple exemple de calcul de marge bénéficiaire d'exploitation,

Nous utiliserons l'exemple précédent.Supposons que les ventes d'une entreprise sont de 1000 $ et que son COGS est de 600 $

Frais généraux et administratifs = 100 $

Dépréciation et amortissement = 50 $

EBIT = Bénéfice brut - SG&A - D&A = 400 $ - 100 $ - 50 $ = 250 $

Marge EBIT = 250 USD / 1000 USD = 25%

Interprétation d'analyste

- Veuillez noter que certains analystes prennent l'EBITDA (bénéfice avant amortissement des impôts sur les intérêts) au lieu de l'EBIT comme bénéfice d'exploitation. Si tel est le cas, ils supposent que la dépréciation et l'amortissement sont des dépenses hors exploitation.

- La plupart des analystes préfèrent prendre l'EBIT comme bénéfice d'exploitation. La marge bénéficiaire d'exploitation est le plus souvent suivie par les analystes.

- Vous devez être conscient du fait que de nombreuses entreprises incluent des éléments non récurrents (gains / pertes) dans les frais de vente, dépenses administratives et autres dépenses supérieures à l'EBIT. Cela peut augmenter ou diminuer les marges EBIT et fausser votre analyse historique.

Marge bénéficiaire d'exploitation - Exemple d'étude de cas Colgate

Bénéfice d'exploitation de Colgate = EBIT / Ventes nettes.

Historiquement, le bénéfice d'exploitation de Colgate est resté dans la fourchette de 20% à 23%

Cependant, en 2015, la marge EBIT de Colgate a considérablement baissé à 17,4%. Cela est principalement dû à un changement des termes comptables de l'entité CP Venezuela (comme expliqué ci-dessous)

- Colgate tire plus de 75% de ses revenus de l'extérieur des États-Unis. La société est exposée aux changements des conditions économiques, à la volatilité des taux de change et à l'incertitude politique dans certains pays.

- Une fois qu'un tel pays a été le Venezuela, où l'environnement opérationnel a été très difficile pour Colgate et l'incertitude économique en raison des importantes dévaluations du taux de change. En outre, en raison du contrôle des prix, Colgate a une capacité limitée à mettre en œuvre des augmentations de prix sans l'approbation du gouvernement.

- La capacité de Colgate à générer des revenus continue d'être affectée par ces conditions géopolitiques difficiles.

- Par conséquent, à compter du 31 décembre 2015, Colgate n'inclut plus les résultats de CP Venezuela dans son compte de résultat consolidé et a commencé à comptabiliser son entité CP Venezuela en utilisant la méthode de comptabilisation au coût. En conséquence, la société a pris une charge avant impôts de 1,084 milliard de dollars en 2015.

- Cela s'est traduit par une diminution de la marge opérationnelle de Colgate en 2015.

# 16 - Marge nette

Qu'est-ce que la marge nette?

La marge nette est essentiellement l'effet net des décisions d'exploitation et de financement prises par l'entreprise. C'est ce qu'on appelle une marge nette car, au numérateur, nous avons le revenu net (net de toutes les dépenses d'exploitation, les frais d'intérêts ainsi que les taxes)

Formule de marge nette = revenu net / ventesPrenons un exemple simple de calcul de la marge nette; continuant avec notre exemple précédent, EBIT = 250 $, Ventes = 1000 $.

Nous supposons maintenant que l'intérêt est de 100 $ et que les taxes sont facturées au taux de 30% .EBIT = 250 $Intérêts = 100 $

EBT = 150 USD

Taxes = 45 $

Bénéfice net = 105 $

Marge bénéficiaire nette = 105 $ / 1000 $ = 10,5%

Interprétation d'analyste

- À l'instar des marges brutes, les marges nettes peuvent également varier considérablement d'un secteur à l'autre. Par exemple, la vente au détail est une entreprise à très faible marge (~ 5%), alors qu'un site Web vendant des produits numériques peut avoir une marge bénéficiaire nette supérieure à 40%.

- Les marges nettes sont utiles pour comparer les entreprises du même secteur en raison de produits et d'une structure de coûts similaires.

- Les marges bénéficiaires nettes peuvent varier historiquement en raison de la présence d'éléments non récurrents ou d'éléments hors exploitation.

Marge nette - Exemple d'étude de cas Colgate

Jetons un coup d'œil à la marge nette de Colgate.

- Historiquement, la marge nette de Colgate se situe entre 12,5% et 15%.

- Cependant, il a considérablement diminué en 2015 pour s'établir à 8,6%, principalement en raison des changements comptables de CP Venezuela (raisons décrites dans la discussion sur la marge EBIT).

# 17 - Rendement de l'actif total

Qu'est-ce que le rendement de l'actif total?

Le rendement de l'actif ou le rendement de l'actif total se rapporte aux bénéfices de l'entreprise par rapport à tout le capital investi dans l'entreprise.

Deux choses importantes à noter ici -

- Veuillez noter que dans le dénominateur, nous avons l'actif total, qui prend essentiellement en charge à la fois la dette et les détenteurs d'actions.

- De même, dans le numérateur, les revenus doivent refléter quelque chose qui est avant le paiement des intérêts.

Prenons un simple exemple de retour sur total,

La société A a un BAII de 500 $ et l'actif total = 2000 $Rendement de l'actif total = 500 $ / 2000 $ = 25%

Cela implique que l'entreprise génère un rendement de l'actif total de 25%.

Interprétation d'analyste

- De nombreux analystes utilisent le numérateur comme revenu net + frais d'intérêt au lieu du BAII. Ils déduisent essentiellement les impôts.

- Le rendement des actifs peut être faible ou élevé, selon le type d'industrie. Si l'entreprise opère dans un secteur à forte intensité de capital (actif lourd), le rendement des actifs peut être inférieur. Cependant, si l'entreprise est Asset Light (société de services ou Internet), elle a tendance à avoir un retour sur actifs plus élevé.

Retour sur l'actif total - Exemple d'étude de cas de Colgate

Calculons maintenant le retour sur l'actif total de Colgate. Rendement de l'actif total de Colgate = EBIT / total moyen de l'actif

Le rendement de l'actif total de Colgate est en baisse depuis 2010. Plus récemment, il est tombé à son plus bas à 21,9%. Pourquoi?

Examinons…

Deux raisons peuvent contribuer à la diminution - soit le dénominateur, c'est-à-dire que les actifs moyens ont augmenté de manière significative, ou les ventes nettes du numérateur ont considérablement baissé.

Dans le cas de Colgate, le total des actifs a en fait diminué en 2015. Cela nous amène à regarder le chiffre des ventes nettes.

Nous notons que le chiffre d'affaires global a diminué de 7% en 2015.

Nous notons que la principale raison des ventes diminue pour l'impact négatif dû au taux de change de 11,5%.

Les ventes biologiques de Colgate ont cependant augmenté de 5% en 2015.

# 18 - Rendement des capitaux propres totaux

Qu'est-ce que le retour sur capitaux propres?

Le rendement des capitaux propres totaux désigne le taux de rendement obtenu sur les capitaux propres totaux de l'entreprise. Il peut être considéré comme des bénéfices en dollars qu'une entreprise génère sur chaque investissement en dollars de l' équité totale.Veuillez noter que l' équité totale = capital ordinaire + réserves + préférence + intérêts minoritaires

Formule de rendement de l'équité totale = revenu net / capitaux propres totauxPrenons un exemple simple de retour sur capitaux propres.

Revenu net = 50 $Équité totale = 500 $

Rendement des capitaux propres totaux = 50 $ / 500 $ = 10%

Le rendement des capitaux propres totaux est de 10%

Interprétation d'analyste

- Veuillez noter que le résultat net sera avant le paiement des dividendes privilégiés et des intérêts minoritaires.

- Un rendement plus élevé du total des capitaux propres implique un rendement plus élevé pour les parties prenantes.

Rendement des capitaux propres - Exemple d'étude de cas Colgate

- Retour sur capitaux propres totaux de Colgate = bénéfice net (avant dividendes préférentiels et intérêts minoritaires) / capitaux propres totaux moyens.

- N'oubliez pas de prendre le résultat net avant les paiements d'intérêts minoritaires dans Colgate. En effet, nous utilisons le total des capitaux propres (y compris les actifs sans contrôle).

- Nous notons que le rendement des capitaux propres a bondi à 230,9%. Ceci malgré le fait que le bénéfice net a diminué de 34% en 2015.

- Ce résultat n'a en quelque sorte pas beaucoup de sens ici et ne peut pas être interprété comme le rendement des capitaux propres totaux qui se poursuivra dans le futur.

- Le rendement des capitaux propres a bondi principalement en raison d'une diminution du dénominateur - Capitaux propres (augmentation des actions propres en raison du rachat et également en raison des pertes cumulées qui transitent par les capitaux propres)

# 19 - Rendement des capitaux propres ou rendement des capitaux propres

Qu'est-ce que le ROE?

Le rendement des capitaux propres ou le rendement des capitaux propres est basé uniquement sur l'avoir de l'actionnaire ordinaire. Les dividendes privilégiés et les intérêts minoritaires sont déduits du résultat net car ils constituent une créance prioritaire. Le rendement des capitaux propres nous fournit le taux de rendement gagné sur les capitaux propres ordinaires.

ROE ou formule de rendement des capitaux propres = bénéfice net (après dividendes préférentiels et participation minoritaire) / capitaux propres ordinairesPrenons un exemple de calcul ROE simple,

Revenu net = 50 $Équité totale = 500 $

Capitaux propres = 400 $

ROE (propriétaires) = 50 $ / 400 $ = 12,5%

ROE de l'entreprise est de 12,5%

Interprétation d'analyste

- Étant donné que l'avoir des actionnaires ordinaires est un chiffre de fin d'année, certains analystes préfèrent prendre les capitaux propres moyens (moyenne du début et de la fin de l'année)

- Le ROE peut être essentiellement considéré comme un ratio de rentabilité du point de vue de l'actionnaire. Cela indique le rendement généré par les investissements des actionnaires, et non par les investissements globaux de l'entreprise dans les actifs. (Veuillez noter le total des investissements = capitaux propres + passif qui comprend les passifs courants et les passifs à long terme)

- Le ROE doit être analysé sur une période de temps (période de 5 à 10 ans) afin d'avoir une meilleure image de la croissance de l'entreprise. Un ROE plus élevé n'est pas transmis directement aux actionnaires. ROE plus élevé -> Prix des actions plus élevés.

Calcul du ROE - Exemple d'étude de cas Colgate

Tout comme le rendement des capitaux propres totaux, le rendement des capitaux propres a bondi de manière significative à 327,2% en 2015.

Cela s'est produit malgré une baisse de 34% du bénéfice net en 2015.

Le rendement des capitaux propres a également bondi en raison de la diminution des capitaux propres en raison de la base beaucoup plus faible en 2015 (raisons évoquées plus haut dans Return on Total Equity).

# 20 - ROE Dupont

Qu'est-ce que Dupont ROE?

Dupont ROE n'est rien d'autre qu'une façon étendue d'écrire une formule de ROE. Il divise le ROE en plusieurs ratios qui, collectivement, égalent le ROE tout en fournissant individuellement un aperçu du terme le plus important dans l'analyse des ratios d'un état financier.

Formule Dupont ROE= (Bénéfice net / Ventes) x (Ventes / Actif total) x (Actif total / Capitaux propres)

La formule ci-dessus n'est rien d'autre que la formule ROE = Revenu net / Capitaux propres.

Prenons un exemple simple de calcul du ROE Dupont.

Revenu net = 50 $Ventes = 500 $

Actif total = 200 $

Capitaux propres = 400 $

Marge brute = Revenu net / Ventes = 50 $ / 500 $ = 10%

Rotation des actifs = Ventes / Total des actifs = 500 USD / 200 USD = 2,5x

Effet de levier de l'actif = Actif total / Capitaux propres = 200 $ / 400 $ = 0,5

ROE Dupont = 10% x 2,5 x 0,5 = 12,5%

Interprétation d'analyste

- LA formule Dupont ROE fournit des moyens supplémentaires d'analyser le ratio ROE et nous aide à trouver la raison du chiffre final.

- Le premier terme (revenu net / ventes) n'est rien d'autre que la marge bénéficiaire nette. Nous savons que le secteur de la vente au détail fonctionne avec une faible marge bénéficiaire; cependant, les sociétés basées sur des produits logiciels peuvent opérer avec une marge bénéficiaire élevée.

- Le deuxième terme ici est (ventes / actifs totaux); nous appelons normalement ce terme le chiffre d'affaires d'actifs. Il nous donne une mesure de l'efficacité avec laquelle les actifs sont utilisés.

- Le troisième terme ici est (Actif total / Capitaux propres); nous appelons ce ratio l'effet de levier des actifs. L'effet de levier des actifs donne un aperçu de la manière dont l'entreprise peut être en mesure de financer l'achat de nouveaux actifs. Un effet de levier plus élevé ne signifie pas qu'il est meilleur que le faible multiplicateur. Nous devons examiner la santé financière de l'entreprise en effectuant une analyse complète des ratios de l'état financier.

Dupont ROE - Exemple d'étude de cas Colgate

Colgate Dupont ROE = (Résultat net / Ventes) x (Ventes / Total de l'actif) x (Total de l'actif / Capitaux propres)Veuillez noter que le résultat net est postérieur au paiement de l'actionnaire minoritaire.

De plus, l'avoir des actionnaires ne comprend que les actionnaires ordinaires de Colgate.

Notons que la rotation des actifs a montré une tendance à la baisse au cours des 7-8 dernières années.

La rentabilité a également diminué au cours des 5 à 6 dernières années.

Cependant, le ROE n'a pas montré de tendance à la baisse. Il augmente globalement. Cela est dû au levier financier (total moyen des actifs / total moyen des capitaux propres). Vous noterez que l'effet de levier financier a augmenté régulièrement au cours des 5 dernières années et se situe actuellement à 30x.

Analyse de risque

L'analyse des risques examine l'incertitude des revenus pour l'entreprise et pour un investisseur

Le total des risques de l'entreprise peut être décomposé en trois sources de base: 1) le risque commercial, 2)

Risque 3) Risque de liquidité externe

Risque commercial

Wikipédia définit comme «la possibilité pour une entreprise d'avoir des bénéfices inférieurs aux prévisions ou de subir une perte plutôt que de réaliser un profit». Si vous regardez le compte de résultat, il existe de nombreux postes qui contribuent au risque de subir des pertes. Dans ce contexte, nous abordons trois types de risques commerciaux: le levier total, le levier opérationnel et le levier financier.

# 21. Levier d'exploitation

Qu'est-ce que le levier d'exploitation?

Le levier d'exploitation est la variation en pourcentage du bénéfice d'exploitation par rapport aux ventes. Le levier opérationnel est une mesure de la sensibilité du résultat opérationnel à l'évolution des revenus.Veuillez noter que plus l'utilisation des coûts fixes est importante, plus l'impact d'une variation du chiffre d'affaires sur le résultat opérationnel d'une entreprise est grand.

Formule de levier d'exploitation =% de variation de l'EBIT /% de variation des ventes.Prenons un exemple simple de calcul du levier d'exploitation.

Ventes 2015 = 500 $, EBIT 2015 = 200 $Ventes 2014 = 400 $, EBIT 2014 = 150 $

% de variation du BAII = (200 $ - 150 $) / 100 $ = 50%

% de variation des ventes = (500 $ - 400 $) / 400 $ = 25%

Levier d'exploitation = 50/25 = 2,0x

Cela signifie que pour le bénéfice d'exploitation change de 2% pour chaque variation de 1% des ventes.

Interprétation d'analyste

- Plus les coûts fixes sont élevés, plus le levier d'exploitation est élevé.

- Entre cinq et dix ans de données devraient être utilisées pour calculer les leviers d'exploitation.

Levier d'exploitation - Exemple d'étude de cas Colgate

- Levier d'exploitation de Colgate =% de variation de l'EBIT /% de variation des ventes

- J'ai calculé les leviers d'exploitation pour chaque année de 2008 à 2015.

- Le levier opérationnel de Colgate est très volatil car il varie de 1x à 5x (hors année 2009, où la croissance des ventes était de près de 0%).

- On s'attend à ce que le levier d'exploitation de Colgate soit plus élevé, car nous notons que Colgate a réalisé des investissements importants dans les immobilisations corporelles ainsi que dans les immobilisations incorporelles. Ces deux actifs à long terme représentent plus de 40% du total des actifs.

# 22. Levier financier

Qu'est-ce que l'effet de levier financier?

Le levier financier est la variation en pourcentage du bénéfice net par rapport au bénéfice d'exploitation. Le levier financier mesure la sensibilité du résultat net à l'évolution du résultat opérationnel. Le levier financier provient principalement des décisions de financement de l'entreprise (utilisation de la dette). Tout comme le levier opérationnel, les immobilisations conduisent à un levier opérationnel plus élevé. En effet de levier financier, l'utilisation de la dette augmente principalement le risque financier car ils doivent rembourser les intérêts

Formule de levier financier =% de variation du résultat net /% de variation de l'EBITPrenons un simple exemple de calcul du levier financier,

Bénéfice net 2015 = 120 $, EBIT 2015 = 200 $Bénéfice net 2014 = 40 $, EBIT 2014 = 150 $

% de variation du BAII = (200 $ - 150 $) / 100 $ = 50%

% de variation du revenu net = (120 $ - 40 $) / 40 $ = 200%

Levier financier = 200/50 = 4,0x

Cela signifie que le bénéfice net change de 4% pour chaque variation de 1% du bénéfice d'exploitation.

Interprétation d'analyste

- Plus la dette est élevée, plus le levier financier est élevé.

- Entre cinq et dix ans de données devraient être utilisées pour calculer les effets de levier financiers.

Étude de cas Colgate

Le levier financier de Colgate a été relativement stable entre 0,90x - 1,69x (hors effet de levier financier de 2014)

# 23. Effet de levier total

Qu'est-ce que l'effet de levier total?

L'effet de levier total est la variation en pourcentage du bénéfice net par rapport à ses ventes. L'effet de levier total mesure la sensibilité du revenu net à l'évolution des ventes.

Formule d'effet de levier total =% de variation du bénéfice net /% de variation des ventes= Levier d'exploitation x levier financier

Prenons un simple exemple de calcul de l'effet de levier total,

Ventes 2015 = 500 $, EBIT 2015 = 200 $, bénéfice net 2015 = 120 $Ventes 2014 = 400 $, EBIT 2014 = 150 $, bénéfice net 2014 = 40 $

% de variation des ventes = (500 $ - 400 $) / 400 $ = 25%

% de variation du BAII = (200 $ - 150 $) / 100 $ = 50%

% de variation du revenu net = (120 $ - 40 $) / 40 $ = 200%

Effet de levier total =% de variation du bénéfice net /% de variation des ventes = 200/25 = 8x.

Effet de levier total = levier opérationnel x levier financier = 2 x 4 = 8x (levier opérationnel et financier calculé précédemment)

Cela signifie que pour chaque variation de 1% des ventes, le bénéfice net évolue de 8%.

Interprétation d'analyste

Une sensibilité plus élevée pourrait être due à un levier d'exploitation plus élevé (coût fixe plus élevé) et un levier financier plus élevé (dette plus élevée). 5 à 10 ans de données devraient être prises pour calculer le levier total.

Effet de levier total - Exemple d'étude de cas Colgate

Regardons maintenant l'effet de levier total de Colgate.

- L'effet de levier opérationnel de Colgate est plus élevé car nous notons que Colgate a réalisé des investissements importants dans des immobilisations corporelles ainsi que des actifs incorporels.

- Cependant, le levier financier de Colgate est assez stable.

Risque financier

Le risque financier est le type de risque principalement associé au risque de défaut sur le prêt de l'entreprise. Nous discutons de 3 types de ratios de risque financier: le ratio de levier, le ratio de couverture des intérêts et le ratio DSCR.

# - 24. Ratio d'endettement ou ratio d'endettement

Qu'est-ce que le ratio de levier?

Quelle dette l'entreprise emploie-t-elle par rapport à son utilisation des capitaux propres? Il s'agit d'un ratio important pour les banquiers car il permet à l'entreprise de rembourser sa dette en utilisant son propre capital. En général, plus le ratio est bas, mieux c'est. La dette comprend la dette courante + la dette à long terme.

Formule du ratio de levier = Dette totale (actuelle + long terme) / Capitaux propresPrenons un exemple de calcul du ratio de levier simple.

Dette actuelle = 100 $Dette à long terme = 900 $

Capitaux propres = 500 $

Ratio de levier = (100 $ + 900 $) / 500 $ = 2,0x

Interprétation d'analyste

- Un ratio inférieur est généralement considéré comme meilleur car il montre une plus grande couverture des passifs par l'actif avec son propre capital.

- Les secteurs à forte intensité de capital affichent généralement un ratio dette / fonds propres (ratio de levier) plus élevé que le secteur des services.

- Si le ratio d'endettement augmente avec le temps, on peut conclure que l'entreprise n'est pas en mesure de générer des flux de trésorerie suffisants à partir de ses opérations de base et qu'elle compte sur la dette extérieure pour rester à flot.

Ratio de levier - Exemple d'étude de cas Colgate

Ratio de levier de Colgate = (part actuelle de la dette à long terme + dette à long terme) / capitaux propres.

Nous notons que le ratio de levier est en augmentation depuis 2009. La dette sur capitaux propres est passée de 0,98x en 2009 à 4,44x en 2014. Veuillez également noter que les fonds propres pour 2015 étaient négatifs, et par conséquent, le ratio n'a pas été calculé .

Nous notons que le ratio d'endettement en 2014 était de 0,80.

Le ratio de levier a augmenté pour deux raisons -

Les capitaux propres diminuent régulièrement au fil des ans en raison du rachat d'actions ainsi que des pertes accumulées qui se répercutent sur les capitaux propres.

En outre, nous notons que Colgate a systématiquement augmenté sa dette pour soutenir ses objectifs de stratégie de structure du capital afin de financer ses activités et ses initiatives de croissance, ainsi que pour minimiser son coût moyen pondéré du capital ajusté au risque.

Colgate 10 km, 2015 (page 41)

# 25. Ratio de couverture des intérêts

Quel est le ratio de couverture des intérêts?

Ce ratio signifie la capacité de l'entreprise à payer des intérêts sur la dette assumée.

Formule de couverture des intérêts = EBITDA / frais d'intérêtsVeuillez noter que EBITDA = EBIT + Dépréciation & Amortissement

Prenons un exemple simple de calcul du ratio de couverture des intérêts,

BAII = 500 USDDépréciation et amortissement = 100 $

Frais d'intérêt = 50 $

BAIIA = 500 USD + 100 USD = 600 USD

Ratio de couverture des intérêts = 600 $ / 50 $ = 12,0x

Interprétation d'analyste

- Les entreprises à forte intensité de capital ont des amortissements plus élevés, ce qui entraîne une baisse du bénéfice d'exploitation (EBIT)

- Dans de tels cas, l'EBITDA est l'une des mesures les plus importantes car il s'agit du montant disponible pour payer les intérêts (la dépréciation et l'amortissement sont des dépenses hors caisse).

- Des ratios de couverture des intérêts plus élevés impliquent une plus grande capacité de l'entreprise à rembourser ses intérêts.

- Si la couverture des intérêts est inférieure à 1, l'EBITDA n'est pas suffisant pour rembourser les intérêts, ce qui implique de trouver d'autres moyens d'organiser les fonds.

Taux de couverture des intérêts - Exemple d'étude de cas Colgate

Ratio de couverture des intérêts de Colgate = EBITDA / frais d'intérêts.Veuillez noter que les dotations aux amortissements ne sont pas présentées dans le compte de résultat. Celles-ci ont été extraites des états des flux de trésorerie.

De plus, les intérêts débiteurs indiqués dans l'état des résultats correspondent au nombre net (Intérêts débiteurs - Revenus d'intérêts)

Colgate a un ratio de couverture des intérêts très sain. Plus de 100 fois au cours des deux dernières années.

Nous notons également qu'en 2013, la charge nette d'intérêts était négative. Par conséquent, le ratio n'a pas été calculé.

# 26. Ratio de couverture du service de la dette (DSCR)

Qu'est-ce que DSCR?

Le ratio de couverture du service de la dette nous indique si le bénéfice d'exploitation est suffisant pour rembourser toutes les obligations liées à la dette en un an. Il comprend également les paiements de location engagés. Le service de la dette comprend non seulement les intérêts, mais aussi une partie du principal est également remboursée annuellement.

Formule de couverture du service de la dette = bénéfice d'exploitation / service de la dette

Le résultat opérationnel n'est rien d'autre que l'EBIT

Le service de la dette comprend les paiements du principal + les paiements d'intérêts + les paiements de location

Prenons un exemple de calcul DSCR simple,

BAII = 500 USD

Paiement anticipé = 125 $

Paiement d'intérêts = 50 $

Paiements de location = 25 $

Service de la dette = 125 $ + 50 $ +% 25 = 200 $

DSCR = EBIT / Service de la dette = 500 USD / 200 USD = 2,5x

Interprétation d'analyste

- Un DSCR inférieur à 1,0 implique que les flux de trésorerie d'exploitation ne sont pas suffisants pour le service de la dette, ce qui implique des flux de trésorerie négatifs.

- C'est une matrice assez utile du point de vue de la Banque, surtout lorsqu'elle accorde des prêts contre des biens à des particuliers.

DSCR - Exemple d'étude de cas de Colgate

Ratio de couverture du service de la dette de Colgate = résultat opérationnel / service de la detteService de la dette = remboursement du principal de la dette + paiement des intérêts + obligations de location

Pour Colgate, nous obtenons les obligations de service de la dette à partir de ses rapports 10K.

Colgate 10K 2015, p. 43.

Veuillez noter que vous obtenez les prévisions du service de la dette dans les rapports 10K.

Pour connaître l'historique des paiements du service de la dette, vous devez vous référer aux 10K avant 2015.

Comme indiqué dans le graphique ci-dessous, nous voyons que le ratio de couverture du service de la dette ou DSCR pour Colgate est sain autour de 2,78.

Cependant, le DSCR s'est un peu détérioré dans un passé récent.

Vous pouvez cliquer ici pour un article détaillé et approfondi sur le ratio DSCR

Risque de liquidité externe

# 27 - Écart acheteur-vendeur

Qu'est-ce que l'écart acheteur-vendeur?

Le spread bid-ask est un paramètre très important qui nous aide à comprendre comment le cours des actions est affecté par l'achat ou la vente d'actions. L'enchère est le prix le plus élevé que l'acheteur est prêt à payer

Ask est le prix le plus bas auquel le vendeur est prêt à vendre.

Prenons un exemple simple de calcul du spread Bid-Ask.

Si le prix acheteur est de 75 $ et le prix demandé est de 80 $, alors l'écart acheteur-vendeur est la différence entre le prix vendeur et le prix acheteur. 80 $ - 75 $ = 5 $.Interprétation d'analyste

- La liquidité du marché externe est une source importante de risque pour les investisseurs.

- Si l'écart acheteur-vendeur est faible, les investisseurs peuvent acheter ou vendre des actifs avec peu de changements de prix.

- En outre, un autre facteur de liquidité du marché externe est la valeur en dollars des actions échangées.

Risque de liquidité externe - Exemple d'étude de cas Colgate

Penchons-nous sur le spread Colgate Bid-Ask.Comme nous le notons dans l'instantané ci-dessous, Enchère = 74,12 et Demande = 74,35 $

Écart de soumission vendeur = 74,35 - 74,12 = 0,23

source: Yahoo Finance

source: Yahoo Finance

# 28 - Volume de négociation

Qu'est-ce que le volume des transactions?

Le volume des transactions fait référence au nombre moyen d'actions négociées en une journée ou sur une période de temps. Lorsque le volume moyen des transactions est élevé, cela signifie que l'action a une liquidité élevée (peut être facilement négociée). De nombreux acheteurs et vendeurs fournissent des liquidités.

Prenons un exemple simple de volume de trading.

Il existe deux sociétés - la société A et B.Le volume quotidien moyen des transactions de la société A est de 1000 et celui de la société B de 1 million.

Quelle entreprise est la plus liquide? De toute évidence, la société B, car il y a plus d'intérêt des investisseurs, et a plus échangé.

Interprétation d'analyste

- Si le volume des transactions est élevé, les investisseurs montreront plus d'intérêt pour l'action, ce qui peut contribuer à une augmentation du prix de l'action.

- Si le volume des transactions est faible, moins d'investisseurs s'intéresseront aux actions. Ces actions seront moins chères en raison de la réticence des investisseurs à acheter de telles actions.

Volume de négociation - Exemple d'étude de cas de Colgate

Regardons le volume des transactions de Colgate. Nous notons dans le tableau ci-dessous que le volume négocié de Colgate était d'environ 1,85 million d'actions. C'est un stock assez liquide. source: investment.com

source: investment.comAnalyse de la croissance

Le taux de croissance est l'un des paramètres les plus importants lorsque l'on regarde l'analyse d'une entreprise. Au fur et à mesure qu'une entreprise devient de plus en plus grande, sa croissance diminue et atteint un taux de croissance durable à long terme. En cela, nous discutons de l'importance des taux de croissance durables.

# 29 - Croissance durable

Qu'est-ce que la croissance durable?

La croissance du chiffre d'affaires de l'entreprise est l'un des paramètres les plus importants pour les investisseurs et les créanciers dans l'analyse des ratios. Il aide l'investisseur à prévoir la croissance des bénéfices et des valorisations.

Il est important de connaître le taux de croissance durable de l'entreprise. Le taux de croissance durable est fonction de deux variables:

Quel est le taux de rendement des capitaux propres (qui donne la croissance maximale possible)?

Dans quelle mesure cette croissance est-elle mise à profit grâce à la rétention des revenus (plutôt que d'être versée en

dividendes)?

Formule du taux de croissance durable = ROE x taux de rétention

Prenons un exemple simple de calcul de croissance durable.

ROE = 20%Ratio de distribution des dividendes = 30%

Taux de croissance durable = ROE x Taux de rétention = 20% x (1-0,3) = 14%

Interprétation d'analyste

- Si l'entreprise ne se développe pas, il peut y avoir de plus grandes chances de défaut de paiement sur la dette. La phase de croissance de la société est généralement divisée en trois parties - période d'hyper croissance, phase de maturité, phase de déclin

- La formule de taux de croissance durable est principalement applicable dans la phase mature.

Croissance durable - Exemple d'étude de cas de Colgate

Regardons maintenant le taux de croissance durable de Colgate. Durable. Nous notons que le ROE durable selon la formule ressort à environ 11,6% en 2015. Cependant, pour toutes les années précédentes, il est supérieur à 40% (ce qui semble hautement improbable). En raison de la récente volatilité des devises (conduisant à la volatilité des ventes) et des rachats effectués par la direction (conduisant à une augmentation du ROE), une croissance durable n'a pas de sens ici.

Conclusions

Maintenant que nous avons calculé les 29 ratios, vous devez comprendre que l'analyse des ratios comprend une connaissance de l'entreprise sous toutes ses dimensions. Un seul ratio ne nous permet pas d'avoir une compréhension complète de l'entreprise. Tous les ratios doivent être examinés de manière cohérente et sont interconnectés. Nous avons noté que Colgate était une entreprise incroyable avec des fondamentaux solides.

Maintenant que vous avez effectué l'analyse fondamentale de Colgate, vous pouvez aller de l'avant et apprendre la modélisation financière dans Excel (prévision des états financiers de Colgate). N'oubliez pas de consulter ces conseils de modélisation financière et de télécharger également des modèles de modélisation financière.

Qu'est-ce que tu penses?