Définition des ratios d'activité

Les ratios d'activité font référence au type de ratios financiers qui sont utilisés par l'entreprise pour déterminer l'efficacité avec laquelle l'entreprise est en mesure d'utiliser ses différents actifs d'exploitation présents dans son bilan et de les convertir en ventes ou en en espèces.

Les ratios d'activité aident à évaluer l'efficacité opérationnelle d'une entreprise en analysant les immobilisations, les stocks et les comptes clients. Il exprime non seulement la santé financière d'une entreprise, mais indique également l'utilisation des éléments du bilan.

- Les ratios d'activité ne donnent pas le résultat souhaité lorsque l'on compare les entreprises de différents secteurs.

- Le terme le plus couramment utilisé pour les rapports d'activité est les rapports d'efficacité.

- Les formules de ratio d'activité aident également les analystes à analyser les performances actuelles ou à court terme de l'entreprise.

- Une amélioration des ratios traduit une amélioration de la rentabilité.

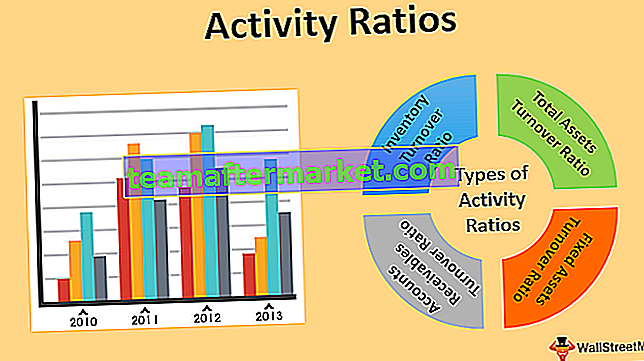

Les types les plus courants de ratios d'activité sont les suivants:

- Taux de rotation des stocks

- Ratio de rotation total des actifs

- Ratio de rotation des immobilisations

- Ratio de rotation des comptes clients

Tous ces ratios quantifient les opérations d'une entreprise en utilisant des chiffres provenant des actifs ou passifs courants de l'entreprise.

Types de ratios d'activité avec formules et exemples

Selon le type d'entreprise et pour prendre des décisions, différents ratios d'activité peuvent être utilisés. Regardons maintenant les ratios d'activité avec des formules et des exemples.

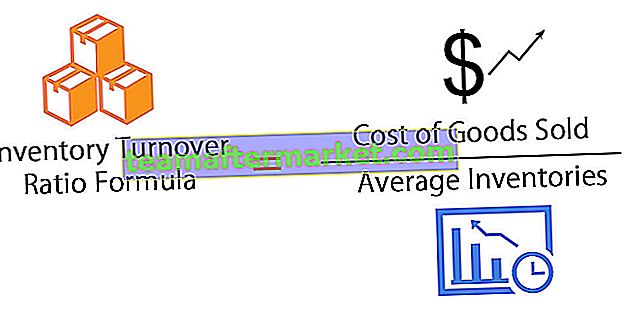

# 1 - Ratio de rotation des stocks

Pour une entreprise qui détient des stocks, cette formule de ratio d'activité indique combien de fois le stock a été complètement épuisé au cours d'une période comptable.

Ratio de rotation des stocks = coût des marchandises vendues / coût moyen des stocksExemple:

Le coût des marchandises vendues pour Binge Inc est de 10 000 $ et le coût moyen des stocks est de 5 000 $. Le ratio de rotation des stocks est calculé comme suit:

= 10 000 USD / 5 000 USD

Ratio de rotation des stocks = 2

Cela signifie que l'inventaire a été épuisé deux fois au cours d'un exercice. En d'autres termes, il faut 6 mois à Binge Inc. pour vendre l'intégralité de son inventaire. Trop de liquidités dans les stocks n'est pas bon pour une entreprise; par conséquent, les mesures nécessaires doivent être prises pour augmenter le taux de rotation des stocks.

# 2 - Ratio de rotation total des actifs

Le ratio de rotation de l'actif total calcule les ventes nettes par rapport à son actif total. En d'autres termes, il décrit la capacité d'une entreprise à générer des revenus. Il aide les investisseurs à comprendre l'efficacité des entreprises à générer des revenus en utilisant leurs actifs.

Ratio de rotation des actifs totaux = ventes / actifs totaux moyens.Exemple:

PQR Inc. a généré des revenus de 8 milliards de dollars à la fin de l'exercice. Le total des actifs au début de l'année était de 1 milliard de dollars et, à la fin de l'année, de 2 milliards de dollars.

Actif total moyen = (1 milliard de dollars + 2 milliards de dollars) / 2

= 1,5 milliard de dollars

Le ratio de rotation total des actifs est calculé comme suit

= 8000000000 USD / 1500000000 USD

Ratio de rotation total des actifs = 5,33

Un ratio de rotation total des actifs plus élevé illustre la performance efficace de l'entreprise.

# 3 - Ratio de rotation des immobilisations

Le ratio de rotation des immobilisations mesure l'efficacité d'une entreprise dans l'utilisation de ses immobilisations. Il montre comment les immobilisations sont utilisées par l'entreprise pour générer des revenus. Contrairement au ratio de rotation total des actifs qui se concentre sur le total des actifs, le ratio de rotation des actifs fixes se concentre uniquement sur les actifs fixes de l'entreprise utilisée. Lorsque le taux de rotation des immobilisations diminue, c'est le résultat d'un surinvestissement dans des immobilisations telles que des installations ou des équipements, pour n'en nommer que quelques-uns.

Ratio de rotation des immobilisations = Ventes / Moyenne des immobilisations.Exemple:

Les ventes nettes de Sync Inc. pour l'exercice ont été de 73 500 $. Au début de l'année, les immobilisations nettes s'élevaient à 22 500 $, et après amortissement et ajout de nouveaux actifs à l'entreprise, les immobilisations coûtaient à 24 000 $ à la fin de l'année.

Immobilisations moyennes = (22 500 $ + 24 000 $) / 2

Immobilisations moyennes = 23 250 $

Le ratio de rotation des immobilisations est calculé comme suit

= 73 500 USD / 23 250 USD

Ratio de rotation des immobilisations = 3,16

# 4 - Ratio de rotation des comptes clients

Le ratio de rotation des comptes clients illustre la capacité d'une entreprise à accorder du crédit à ses clients et à recouvrer les dettes. Pour le calcul du taux de rotation des créances clients, seules les ventes à crédit sont prises en compte et non les ventes au comptant. Un ratio plus élevé indique que le fait d'être payé par les clients à temps, ce qui aide à maintenir la trésorerie et le paiement des dettes de l'entreprise, des salaires des employés, etc. à temps. C'est un bon signe lorsque le taux de rotation des comptes clients est plus élevé puisque les dettes sont payées à temps au lieu de les radier. Cela montre un modèle d'entreprise sain.

Ratio de rotation des comptes clients = Ventes nettes à crédit / Moyenne des comptes clients.Exemple:

Roots Inc. est un fournisseur de pièces détachées de machinerie lourde, et tous ses clients sont de grands fabricants, et toutes les transactions sont effectuées sur une base de crédit. La vente à crédit nette de Roots Inc. pour l'exercice terminé était de 1 million de dollars et les créances moyennes pour l'exercice étaient de 250 000 $.

Le ratio de rotation des comptes clients peut être calculé comme suit

= 1 000 000 USD / 250 000 USD

Ratio de rotation des comptes clients = 4

Cela signifie que Roots Inc. est en mesure de recouvrer ses créances moyennes 4 fois par an. En d'autres termes, les créances moyennes sont recouvrées chaque trimestre.

Avantages des ratios d'activité

- Les ratios d'activité aident par rapport aux entreprises de la même ligne d'opération.

- L'identification des problèmes peut être effectuée en utilisant les bons ratios d'activité, et les corrections nécessaires dans le fonctionnement de l'entreprise peuvent être apportées.

- Simplifie une analyse en fournissant les données financières dans un format simple, ce qui aide éventuellement à la prise de décision.

- Les investisseurs peuvent se fier aux informations fournies par les ratios d'activité, car elles sont basées sur des chiffres et sont exactes.

Conclusion

Le ratio d'activité mesure la rapidité avec laquelle une entreprise peut transformer ses actifs en liquidités ou en ventes et constitue un bon indicateur de la bonne gestion de l'entreprise. Les services de gestion et de comptabilité peuvent utiliser plusieurs ratios d'activité pour évaluer l'efficacité de leur entreprise. Les ratios les plus courants sont la rotation des stocks et la rotation totale des actifs. Il est toujours recommandé d'analyser et de comparer les ratios avec d'autres entreprises du secteur.