Exemples de capitaux propres

Les capitaux propres sont tout ce qui est investi dans l'entreprise par son propriétaire ou la somme des actifs totaux moins la somme des passifs totaux de l'entreprise. Par exemple, les actions ordinaires, le capital versé supplémentaire, les actions privilégiées, les bénéfices non répartis et le cumul des autres éléments du résultat global.

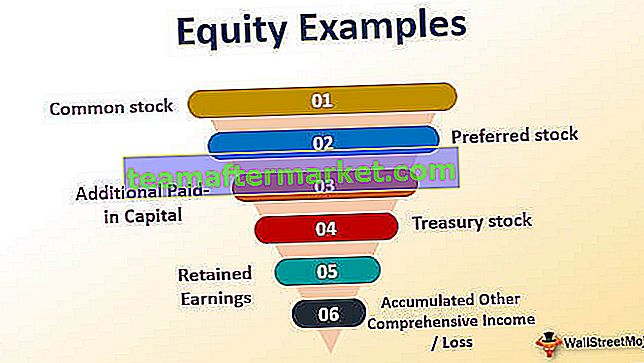

Les exemples de capitaux propres les plus courants sont les suivants:

- Actions ordinaires - Les actions ordinaires représentent le nombre total d'actions multiplié par sa valeur nominale.

- Actions privilégiées - Les actions privilégiées sont similaires aux actions ordinaires. Cependant, ils ont la priorité dans les paiements de dividendes.

- Capital versé supplémentaire - Il s'agit du montant supérieur à la valeur nominale apportée par les actionnaires

- Actions propres - actions propres qui ont été rachetées par la société aux actionnaires;

- Cumul des autres éléments du résultat global - Cela comprend les gains et les pertes qui sont exclus du compte de résultat et présentés sous le bénéfice net.

- Bénéfices non répartis - C'est la partie du revenu qui est conservée dans l'entreprise pour investir dans l'entreprise.

Nous représentons la formule d'équité comme:

Capitaux propres = Total de l'actif - Total du passifDans le cas d'une société, nous appelons la valeur des capitaux propres soit les capitaux propres ou les capitaux propres des actionnaires. Pour une entreprise individuelle, il s'agit de l'avoir du propriétaire.

Regardons maintenant les exemples de calcul des capitaux propres.

4 principaux exemples de calcul des capitaux propres

Voyons quelques exemples simples et pratiques de capitaux propres pour mieux les comprendre.

Exemple 1

XYZ Ltd est une entreprise spécialisée dans la fabrication de peintures industrielles. Récemment, le rapport annuel pour l'année se terminant le 31 décembre 2018 a été publié. Vous trouverez ci-dessous quelques extraits du bilan. Sur la base des informations financières suivantes, déterminer les capitaux propres de XYZ Ltd au 31 décembre 2018.

Compte tenu de l'actif total = Trésorerie et équivalents de trésorerie + Débiteurs + Immobilisations corporelles nettes + Inventaire

= 1 000 000 USD + 6 000 000 USD + 40 000 000 USD + 4 500 000 USD

Actif total = 51 500 000 $

Encore une fois, Total du passif = Total de la dette à long terme + Total de la dette à court terme + Créditeurs + Autres passifs courants

= 3 000 000 USD + 1 500 000 USD + 4 000 000 USD + 2 500 000 USD

Total du passif = 11 000 000 $

Par conséquent, les capitaux propres de XYZ Ltd peuvent être calculés en utilisant la formule ci-dessous comme suit:

= 51 500 000 $ - 11 000 000 $

Capitaux propres de XYZ Ltd = 40 500 000 $

Par conséquent, les capitaux propres de XYZ Ltd s'élevaient à 40 500 000 $ au 31 décembre 2018. Une valeur nette positive des capitaux propres est le signe d'une situation financière solide de la société qui confirme sa pérennité.

Exemple # 2

Prenons maintenant l'exemple d'ABC Ltd, qui est une entreprise de fabrication de crème glacée. Selon le rapport annuel publié pour l'année se terminant le 31 décembre 2018, les informations suivantes sont disponibles.

Sur la base des informations financières suivantes, déterminer les capitaux propres d'ABC Ltd au 31 décembre 2018.

Compte tenu de l'actif total = Trésorerie et équivalents de trésorerie + Débiteurs + Immobilisations corporelles nettes + Inventaire

= 500 000 USD + 4 000 000 USD + 16 000 000 USD + 3 500 000 USD

Actif total = 24 000 000 $

Encore une fois, Total du passif = Total de la dette à long terme + Total de la dette à court terme + Créditeurs + Autres passifs courants

= 8 000 000 USD + 4 500 000 USD + 8 000 000 USD + 5 000 000 USD

Total du passif = 25 500 000 $

Par conséquent, les capitaux propres d'ABC Ltd peuvent être calculés en utilisant la formule ci-dessous comme suit:

= 24 000 000 $ - 25 500 000 $

Capitaux propres d'ABC Ltd = -1 500 000 $

Par conséquent, les capitaux propres d'ABC Ltd s'élevaient à - 1 500 000 $ au 31 décembre 2018. Cette valeur négative des capitaux propres indique une situation financière très faible qui peut être proche de la faillite ou de la liquidation.

Exemple # 3

Prenons maintenant l'exemple d'une véritable entreprise - Apple Inc. Selon le rapport annuel pour la période terminée le 29 septembre 2018. Selon les données financières rendues publiques, les informations suivantes sont disponibles. Sur la base de ces informations, déterminez les capitaux propres d'Apple Inc. au 29 septembre 2018.

Tous les montants en millions

Compte tenu du total de l'actif (en Mn) = Trésorerie et équivalents de trésorerie + Titres négociables + Créances clients + Stocks + Créances fournisseurs non commerciales + Autres actifs courants + Immobilisations corporelles nettes + Autres actifs non courants

= 25913 $ + 211187 $ + 23186 $ + 3,956 $ + 25809 $ + 12087 $ + 41304 $ + 22283 $

Actif total = 365 725 $

Là encore, Total passif (en Mn) = Dettes fournisseurs + Autres passifs courants + Produits différés + Papier commercial + Dettes à terme + Autres passifs non courants

= 55 888 $ + 32 687 $ + 10340 $ + 11964 $ + 102519 $ + 45180 $

Total du passif = 258578 $

Par conséquent, les capitaux propres d'Apple Inc. au 29 septembre 2018 peuvent être calculés comme suit:

= 365 725 M $ - 258 578 M $

Capitaux propres d'Apple Inc = 107147 M $

Ainsi, les capitaux propres d'Apple Inc., au 29 septembre 2018, s'élevaient à 107147 M $.

Exemple # 4

Prenons maintenant l'exemple d'un propriétaire de petite entreprise qui se spécialise dans le secteur des accessoires informatiques aux États-Unis. Selon le bilan de la société propriétaire pour l'exercice clos le 31 mars 2018, les informations suivantes sont disponibles: Déterminer les capitaux propres de la société. [puisqu'elle a un seul propriétaire, en tant que tel capital au lieu de l'avoir des actionnaires ou des actionnaires]

Compte tenu de l'actif total = Immobilisations corporelles nettes + Locaux d'entrepôt + Comptes clients + Inventaire

= 900 000 USD + 1 100 000 USD + 400 000 USD + 800 000 USD

Actif total = 3 200 000 $

Là encore, Total du passif = Dette nette + Comptes fournisseurs + Autres passifs courants

= 600 000 USD + 700 000 USD + 800 000 USD

Total des passifs = 2 100 000 $

Par conséquent, les capitaux propres de l'entreprise au 31 mars 2018 peuvent être calculés comme suit:

= 3 200 000 $ - 2 100 000 $

Avoir du propriétaire = 1 100 000 $

Par conséquent, l'avoir du propriétaire de l'entreprise, au 31 mars 2018, s'élevait à 1100000 $.

Conclusion

La valeur des capitaux propres est une mesure essentielle pour comprendre la situation financière d'une entreprise ou d'une entreprise à n'importe quelle date de reporting. Une équité positive avec une tendance à la hausse est toujours un bon signe pour toute entreprise. En revanche, une tendance à la baisse de la valeur des capitaux propres indique une gestion faible et pourrait indiquer que l'entreprise est sur le point de devenir insolvable.