Quel est le ratio de trésorerie?

Le ratio de trésorerie est le ratio qui mesure la capacité de l'entreprise à rembourser les dettes à court terme avec la trésorerie ou les équivalents de trésorerie et il est calculé en divisant le total de la trésorerie et des équivalents de trésorerie de l'entreprise par le total de ses passifs courants.

- Si le ratio est supérieur à 1, cela indiquerait-il qu'il y a une inefficacité à utiliser les liquidités pour gagner plus de bénéfices ou que le marché est en train de saturer

- Si le ratio est inférieur à 1, cela indiquerait-il que l'entreprise a utilisé efficacement les liquidités ou qu'elle n'a pas réalisé suffisamment de ventes pour avoir plus de liquidités

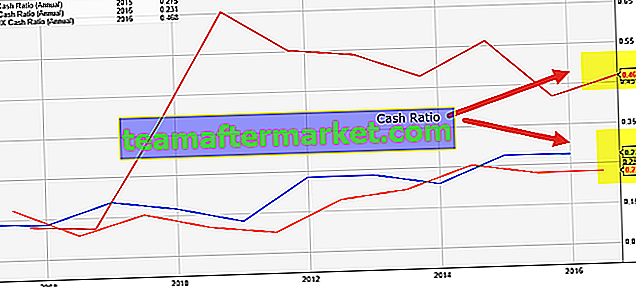

Si nous regardons le graphique ci-dessous, nous notons que Starbucks a le ratio de trésorerie le plus élevé (0,468x en FY2016) par rapport à Colgate et Procter & Gamble. Mais qu'est-ce que cela signifie par ce rapport? Est-ce important que ce ratio d'une entreprise soit supérieur à 1? Nous le découvrirons dans cet article.

Formule du ratio de trésorerie

La formule est aussi simple que possible. Divisez simplement la trésorerie et les équivalents de trésorerie par les passifs courants, et vous aurez votre ratio.

Formule du ratio de trésorerie = Trésorerie + équivalents de trésorerie / Total des passifs courants

La plupart des entreprises montrent la trésorerie et l'équivalent en espèces dans le bilan. Mais peu d'entreprises montrent la trésorerie et l'équivalent en espèces séparément.

Mais que signifie vraiment l'équivalent en espèces?

Selon les PCGR, les équivalents de trésorerie sont des investissements et autres actifs qui peuvent être convertis en trésorerie dans un délai de 90 jours ou moins. Ainsi, ils sont inclus dans le ratio de couverture en espèces.

Les passifs courants sont des passifs exigibles au cours des 12 prochains mois ou moins.

Jetons un coup d'œil à la trésorerie et équivalents de trésorerie et aux passifs courants que toute entreprise envisage d'inclure dans son bilan.

Espèces et équivalents de trésorerie: sous Cash, les entreprises incluent les pièces de monnaie et le papier-monnaie, les reçus non déposés, les comptes chèques et les mandats. Et en équivalent de trésorerie, les organisations prennent en compte les OPCVM monétaires, les titres du Trésor, les actions privilégiées dont l'échéance est inférieure ou égale à 90 jours, les certificats bancaires de dépôts et les billets de trésorerie.

Passifs courants: Au titre des passifs courants, les entreprises incluraient les comptes créditeurs, les taxes de vente à payer, les impôts sur le revenu à payer, les intérêts à payer, les découverts bancaires, les charges sociales à payer, les dépôts des clients à dette à terme, etc.

Interprétation du ratio de trésorerie

- Disons que la trésorerie et les équivalents de trésorerie> Passifs courants ; cela signifie que l'organisation a plus de liquidités (plus de 1 en termes de ratio) qu'elle n'en a besoin pour rembourser les passifs courants. Ce n'est pas toujours une bonne situation, car cela indique que l'entreprise n'a pas utilisé les actifs au maximum.

- Si Trésorerie et équivalents de trésorerie = Passifs courants, cela signifie que l'entreprise dispose de suffisamment de liquidités pour rembourser les passifs courants.

- Si la trésorerie et les équivalents de trésorerie <les passifs courants, alors c'est la bonne situation, du point de vue de l'entreprise. Parce que cela signifie que l'entreprise a bien utilisé ses actifs pour réaliser des bénéfices.

Même s'il s'agit d'un ratio utile car il supprime toutes les incertitudes (créances, stocks, etc. pour se transformer en trésorerie pour rembourser les passifs courants) des actifs courants et se concentre uniquement sur la trésorerie et l'équivalent de trésorerie, la plupart des analystes financiers ne le font pas. utiliser le ratio de trésorerie pour arriver à une conclusion sur la position de liquidité de l'entreprise.

Exemple de ratio de trésorerie

Exemple 1

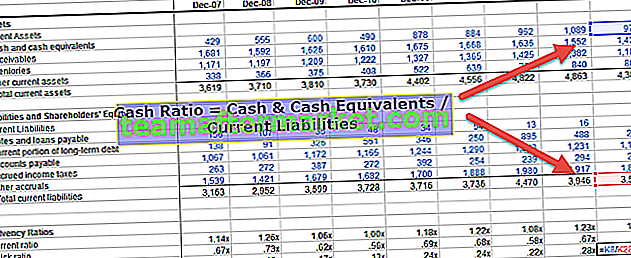

Prenons un exemple pour illustrer cela. Dans l'exemple ci-dessous, notre principale préoccupation serait de voir la position de liquidité de l'entreprise sous deux angles. Premièrement, nous examinerons quelle entreprise est dans la meilleure situation pour rembourser la dette à court terme, et deuxièmement, nous examinerons quelle entreprise a le mieux utilisé ses actifs à court terme.

| X (en US $) | Y (en $ US) | |

| En espèces | 10 000 | 3000 |

| Équivalents de trésorerie | 1000 | 500 |

| Comptes débiteurs | 1000 | 5000 |

| Inventaires | 500 | 6000 |

| Comptes à payer | 4000 | 3000 |

| Taxes actuelles à payer | 5000 | 6000 |

| Passifs à long terme courants | 11 000 | 9 000 |

| ratio de couverture en espèces | 0,55 | 0,19 |

| Ratio actuel | 0,63 | 0,81 |

Maintenant, à partir de l'exemple ci-dessus, nous pourrons tirer quelques conclusions.

Premièrement, quelle entreprise est la mieux placée pour rembourser la dette à court terme (sans incertitude)? Il s'agit sûrement de la société X car la trésorerie et l'équivalent en espèces de la société X sont bien plus que la société Y par rapport à leurs passifs courants respectifs. Et si nous regardons le ratio des deux sociétés, nous verrons que le ratio de la société X est de 0,55, alors que le ratio de couverture en espèces de la société Y n'est que de 0,19.

Si nous incluons le ratio actuel dans la perspective (ratio actuel = actifs courants / passifs courants), la société Y est mieux placée pour rembourser sa dette à court terme (si l'on considère que les créances et les stocks pourraient être transformés en trésorerie période de temps) car son ratio actuel est de 0,81.

Même si la société X a plus de liquidités, elle a moins de comptes débiteurs et de stocks. D'un certain point de vue, c'est une bonne position car rien n'est enfermé et la majeure partie a été liquidée. Mais en même temps, plus le ratio de trésorerie et moins le ratio actuel signifie (par rapport à la société Y); La société X aurait pu mieux utiliser les liquidités pour la génération d'actifs. De ce point de vue, la société Y a mieux utilisé sa trésorerie.

Exemple 2 - Nestlé

Dans cette section, nous prendrons un exemple de l'industrie afin que vous puissiez comprendre comment ce ratio fonctionne.

Ici, nous prendrons en compte les données brutes et calculerons ce ratio pendant deux années consécutives.

Tout d'abord, nous prendrons en compte les données du bilan de Nestlé.

source: rapport annuel Nestlé

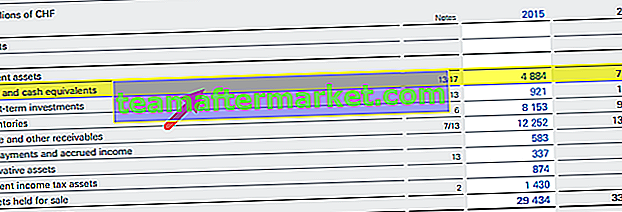

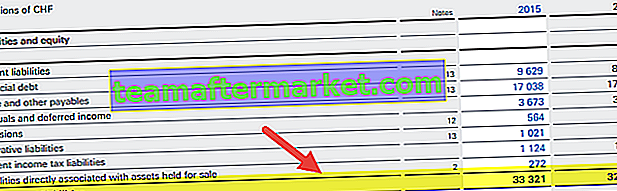

Si vous regardez le bilan, vous verrez qu'il y a deux ensembles d'informations qui sont importants pour nous pour déterminer le ratio de trésorerie.

La première est les données sur deux ans de trésorerie et équivalents de trésorerie (voir le jaune surligné dans le bilan ci-dessus), et la seconde donnée, qui nous est utile, est le total des passifs courants pour les années 2014 et 2015.

Maintenant, nous déterminerions ce rapport en utilisant la formule simple que nous avons mentionnée ci-dessus.

En 2014, le ratio de Nestlé était de = (7448/32895) = 0,23.

En 2015, Nestlé était = (4884/33321) = 0,15.

Si nous comparons le ratio de couverture de trésorerie de ces deux années, nous verrons qu'en 2015, le ratio est moindre par rapport à 2014. La raison peut être une meilleure utilisation de la trésorerie dans la génération de bénéfices.

En revanche, nous notons qu'en 2014, Nestlé disposait de plus de liquidités pour rembourser sa dette à court terme qu'en 2015.

Comparons maintenant le ratio de couverture de trésorerie de Nestlé par rapport à ses concurrents - Hershey et Danone.

source: ycharts

- Nous notons que le ratio de Nestlé a été assez stable, variant entre 0,14x - 0,25x au cours des 10 dernières années

- Le ratio de Danone est le plus bas de ses concurrents à 0,056x

- Le ratio de Hershey a été variable au cours des 10 dernières années. Le ratio de couverture en espèces était compris entre 0,45 et 0,80x entre 2011 et 2015. Cependant, plus récemment, le ratio de Hershey a chuté à environ 0,156x

Exemple 3 - Colgate

Prenons maintenant un autre exemple de Colgate

Original text

source: ycharts Colgate a maintenu un ratio sain de 0,1x à 0,28x au cours des 10 dernières années. Avec ce ratio de trésorerie plus élevé, l'entreprise est mieux placée pour rembourser ses passifs courants.

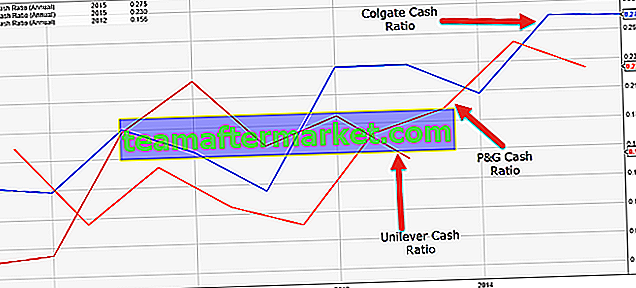

source: ycharts Colgate a maintenu un ratio sain de 0,1x à 0,28x au cours des 10 dernières années. Avec ce ratio de trésorerie plus élevé, l'entreprise est mieux placée pour rembourser ses passifs courants.Vous trouverez ci-dessous une comparaison rapide du ratio de couverture en espèces de Colgate vs P&G vs Unilever

source: ycharts

- Le ratio de Colgate, par rapport à ses pairs, semble bien supérieur.

- Le ratio d'Unilever a diminué au cours des 5 à 6 dernières années.

- Le ratio P&G s'est régulièrement amélioré au cours des 3-4 dernières années.

Pertinence et utilisation

- Les créanciers sont plus susceptibles de regarder le ratio de trésorerie de la société que les investisseurs, car il garantit si la société peut ou non rembourser sa dette. Étant donné que le ratio n'utilise pas les stocks et les comptes débiteurs, les créanciers sont assurés que leur dette est remboursable si le ratio est supérieur à 1.

- Les comptes débiteurs peuvent prendre des semaines ou des mois pour être convertis en espèces, et les stocks peuvent prendre des mois pour être vendus; cependant, la trésorerie est la meilleure forme d'actif utilisé pour rembourser le passif. Par conséquent, les créanciers se réconfortent et accordent des prêts aux entreprises avec de meilleurs ratios de trésorerie.

- Bien qu'un ratio de trésorerie plus élevé soit préféré par les créanciers, la société ne le maintient pas trop élevé, un ratio de trésorerie supérieur à 1 suggère que la société a des liquidités trop élevées. Il n'est pas en mesure de l'utiliser pour des activités rentables. Les entreprises ne conservent pas de liquidités élevées parce que les liquidités inutilisées dans les comptes bancaires ne génèrent pas de bons rendements. Par conséquent, ils essaient de l'utiliser pour des projets, l'acquisition de nouvelles entreprises, des fusions et acquisitions, des processus de recherche et de développement pour générer de meilleurs rendements. Pour cette raison, un ratio de trésorerie compris entre 0,5 et 1 est considéré comme bon.

- Bien que le ratio de liquidité soit une mesure de liquidité rigoureuse, les investisseurs ne l'examinent pas très fréquemment lors d'une analyse fondamentale de la société. Les investisseurs aimeraient que l'entreprise utilise ses liquidités inutilisées pour générer plus de profits et de revenus.

- Les investisseurs sont mieux lotis si l'entreprise rembourse sa dette à temps et utilise des liquidités inutilisées pour réinvestir dans les activités commerciales et générer de meilleurs rendements.

Limites

D'après la discussion ci-dessus, il est clair que le ratio de couverture de trésorerie pourrait être l'une des meilleures grilles de mesure de la liquidité pour une entreprise. Mais il y a peu de limitations de ce rapport, qui peuvent devenir la raison de sa nature infâme.

- Tout d'abord, la plupart des entreprises pensent que l'utilité du ratio de couverture de trésorerie est limitée. Même une entreprise qui a présenté un ratio plus faible peut présenter un ratio courant et rapide beaucoup plus élevé à la fin de l'année.

- Dans certains pays, le ratio inférieur à 0,2 est sain.

- Le ratio de couverture en espèces dépeignant deux perspectives, il n'est pas facile de comprendre quelle perspective examiner. Si ce ratio d'une entreprise est inférieur à 1, que comprendriez-vous? A-t-il bien utilisé sa trésorerie? Ou il a plus de capacité à rembourser la dette à court terme? C'est la raison pour laquelle, dans la plupart des analyses financières, le ratio de couverture en espèces est utilisé avec d'autres ratios tels que le ratio rapide et le ratio actuel.