Définition d'une taxe forfaitaire

Le système d'imposition forfaitaire est un mécanisme dans lequel le même taux d'imposition est appliqué à chaque individu quel que soit son niveau de revenu. En outre, aucune déduction ou exonération n'est autorisée dans ce système fiscal. Dans ce système fiscal, la personne qui gagne un salaire plus élevé n'entre pas dans une tranche d'imposition plus élevée, de sorte que ce système incite les personnes dont le salaire est plus élevé. Cependant, la personne gagnant un revenu inférieur est également imposée au même taux, ce qui fait que les critiques soutiennent que ce système impose un fardeau au groupe à faible revenu.

Caractéristiques de la taxe forfaitaire

# 1 - Taux d'imposition unique

Un taux d'imposition unique est imposé à chaque individu quel que soit son niveau de revenu. La Russie est l'un des pays qui a imposé un taux d'imposition forfaitaire de 13%, bien que le taux d'imposition des entreprises soit différent. La Russie a vu une augmentation de 25,2% de la taxe forfaitaire la première année, suivie d'une augmentation de 24,6 et 15,2% respectivement les deuxième et troisième années. La raison de l'augmentation était l'inclusion d'un plus grand nombre de personnes dans la tranche d'imposition. Ainsi, même si les critiques affirment que ce système impose un fardeau au groupe à faible revenu, une augmentation des revenus entre les mains du gouvernement est bonne pour les économies car l'argent peut être investi dans des régimes de protection sociale.

# 2 - Déduction / exemptions non autorisées

La taxe est imposée à un taux forfaitaire et aucune déduction ni exonération n'est autorisée. Dans certains cas, les gouvernements autorisent certaines déductions et exemptions sous certaines conditions.

# 3 - Régressif dans la nature

Un impôt régressif est celui où la personne à faible revenu paie des impôts plus élevés, et une personne à revenu plus élevé paie des impôts moins élevés. Bien que le pourcentage d'imposition reste le même, comprenons comment il impose davantage aux personnes à faible revenu.

Exemple de taxe forfaitaire

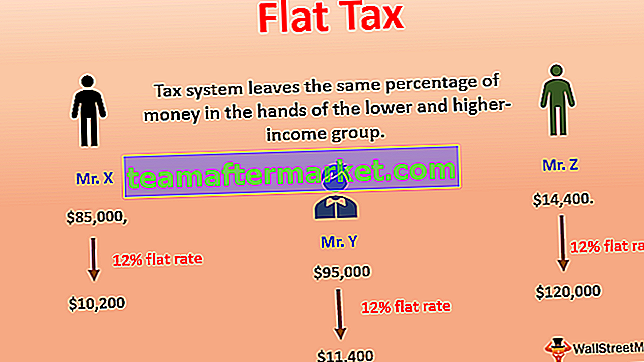

M. X, Y et Z ont un revenu de 85 000 $, 95 000 $ et 120 000 $ respectivement. Si nous considérons le taux d'imposition comme un taux fixe de 12%, alors M. X doit payer 85000 $ * 12% = 10200 $, M. Y doit payer 95000 $ * 12% = 11400 $ et M. Z doit payer 120000 $ * 12% = 14 400 $.

Si nous voyons le calcul ci-dessus, un système d'imposition uniforme laisse plus de montant entre les mains de M. Z par rapport à M. X car son revenu est plus élevé que celui de M. X. Les critiques soutiennent que ce système fiscal laisse le même pourcentage d'argent entre les mains des groupes à revenu faible et élevé. Cela laisse le groupe à faible revenu avec moins d'argent à dépenser pour ses besoins. Dans certains pays, les politiciens soutiennent qu'un taux d'imposition forfaitaire avec certaines exonérations et déductions pour le groupe à faible revenu devrait être introduit.

La taxe de vente est également un système à taux fixe. Le taux d'imposition est le même pour tout le monde. Disons que deux personnes avec des groupes de revenus différents achètent un pantalon d'une valeur de 80 $ et le taux d'imposition est de 7%. Ces deux personnes, indépendamment de leurs revenus, paient 80 $ * 7% = 5,6 $ à titre de taxe de vente. Dans ce cas, nous voyons que les groupes de revenus inférieurs et supérieurs ont tous deux été imposés au même taux.

La taxe sur les produits et services dans de nombreux pays, la taxe de vente harmonisée au Canada et d'autres taxes indirectes à travers le monde sont de nature uniforme. Ces taxes sont perçues à un taux forfaitaire et les particuliers qui achètent les biens ou les services doivent payer la taxe quel que soit le niveau de ses revenus. En outre, les impôts fonciers, l'impôt sur la fortune, les impôts de comté et autres impôts locaux sont généralement facturés à un taux forfaitaire pour chaque individu.

Avantages

- Cela incite à gagner plus.

- La déclaration de revenus devient plus facile.

- Augmente la perception des impôts, ce qui est bon pour l'économie.

- Plus de gens tombent dans le filet fiscal, ce qui améliore la perception et la conformité fiscales.

- L'auto-évaluation et le paiement des impôts deviennent plus faciles pour les entreprises.

- Il est plus facile de calculer et de suivre

- Il réduit l'évasion fiscale.

Désavantages

- Le même taux d'imposition pour le groupe à faible revenu n'est pas apprécié par beaucoup.

- Il est de nature régressive.

- Démotivation pour les personnes d'un groupe à faible revenu, car elles paient le même taux d'imposition qu'un groupe à revenu élevé.

- De nombreux pays préfèrent un système fiscal progressif et non un impôt uniforme.

- La perception de l'impôt peut baisser dans certains scénarios.

Limites

- Son caractère régressif est toujours un obstacle au système forfaitaire.

- Dans un monde juste, le gouvernement préfère la nature progressive du système de taux d'imposition.

- Les conditions de l'économie, la population active et divers autres facteurs déterminent le succès ou l'échec d'un tel système fiscal.

Points à noter

Un système de taxe forfaitaire, lorsqu'il est introduit, nécessite que des modifications soient mises à jour dans le système comptable, le logiciel et d'autres domaines. Avant la mise en œuvre, tout gouvernement doit étudier les données démographiques en détail. S'il est appliqué avec force, il pourrait y avoir indignation sociale et échec du gouvernement. Le gouvernement et les agents des impôts doivent être en mesure d'expliquer comment ce système améliorera la perception des impôts et sera bénéfique pour l'économie. En outre, il doit garder à l'esprit que l'introduction du système forfaitaire ne laisse pas les groupes à faible revenu en difficulté pour leurs besoins essentiels. Une fois mis en œuvre, tout changement nécessaire dans le taux d'imposition doit être discuté en détail pour étudier son impact sur les personnes et l'économie.

Conclusion

Le système d'imposition uniforme est un bon système et plus facile à contrôler; cependant, sa nature régressive ne va pas bien avec de nombreux politiciens et économistes. Pour le rendre progressif par nature, un taux d'imposition forfaitaire devrait être introduit avec certaines exonérations et déductions disponibles pour le groupe à faible revenu. De cette façon, le gouvernement serait en mesure de justifier que les personnes des groupes à faible revenu sont moins imposées que les personnes des groupes à revenus plus élevés, et de cette façon, l'acceptation sera plus facile. Dans de nombreux pays, il y a eu une augmentation significative de la perception des impôts après l'introduction d'un système d'imposition uniforme, la Russie en est un. Ainsi, nous voyons que s'il est mis en œuvre avec soin après une analyse appropriée, ce système peut être bénéfique pour les personnes, le gouvernement et le pays. Aussi,la nature simple de ce système facilite le respect et facilite la planification fiscale et le remplissage pour les particuliers et les entreprises.