Exemples de responsabilité à long terme

Les passifs à long terme font référence aux passifs ou aux obligations financières de la société qui sont payables par la société après la période d'un an suivant et dont les exemples incluent la partie à long terme des obligations à payer, les revenus différés, les prêts à long terme, à long terme. part des dépôts, impôts différés passifs, etc.

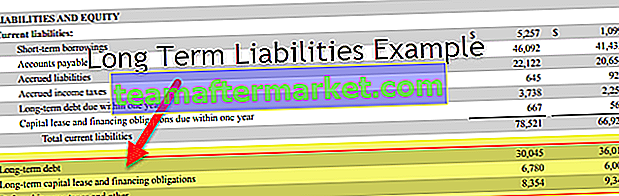

Prenons l'exemple du géant américain de la distribution Walmart Inc. dans l'extrait de bilan ci-dessus. Les passifs à long terme comprennent la dette à long terme, les contrats de location-acquisition à long terme, les obligations financières et les impôts sur les bénéfices différés.

Les exemples les plus courants de passif à long terme comprennent

- La dette à long terme

- Contrats de location-financement

- Passifs d'impôts différés

- Engagements de retraite.

Nous discuterons de chacun des exemples de responsabilité à long terme avec des commentaires supplémentaires au besoin.

Exemples les plus courants de passif à long terme

Exemple 1 - Dette à long terme

Outre le concept plus simple des prêts bancaires, la dette à long terme comprend également les obligations, les débentures et les billets à payer. Ceux-ci peuvent être émis par des entreprises, des véhicules à usage spécial (SPV) et des gouvernements. Certaines obligations / débentures peuvent également être convertibles en actions de participation, en tout ou en partie. Les conditions de cette conversion seront précisées au moment de l'émission.

La dette à long terme peut être garantie, c'est-à-dire adossée à une garantie ou non garantie.

- Les obligations sont généralement garanties, c'est-à-dire adossées à des actifs de garantie spécifiques.

- Les débentures ne sont garanties par aucune garantie et sont généralement émises à des fins spécifiques, comme des projets planifiés. C'est généralement le produit des revenus du projet spécifique qui est ensuite utilisé pour rembourser le principal de la débenture. Sans aucune garantie, ces instruments présentent généralement un risque de crédit plus élevé que les obligations et autres créances garanties. Il est donc essentiel d'évaluer correctement la solidité financière et la solvabilité de l'émetteur. Les débentures sont généralement émises avec une échéance plus longue et à des taux d'intérêt inférieurs à ceux d'autres types de dette.

- Les billets sont les mêmes que les obligations dans la plupart des cas. Cependant, leur caractéristique qui se distingue est la maturité plus courte des émissions de trésorerie - le Trésor américain, par exemple, émet des billets avec des échéances de 2, 3, 5, 7 et 10 ans, tandis que les obligations sont également émises pour des durées plus longues.

Exemple # 2 - Location-financement

Un contrat de location est qualifié de contrat de location-financement, également appelé contrat de location-acquisition s'il répond à l'un des critères de location-acquisition suivants:

- À la fin de la période de location, la propriété de l'actif loué est transférée au preneur.

- La durée du bail est d'au moins 75% de la durée de vie utile de l'actif.

- La valeur actuelle des paiements de location représente au moins 90% de la valeur marchande de l'actif.

- Le contrat permet au preneur d'acheter l'actif à un prix avantageux, c'est-à-dire inférieur à la valeur marchande.

Pour les contrats de location de plus d'un an, le preneur enregistre un passif à long terme égal à la valeur actuelle des obligations de location. Une immobilisation de valeur équivalente est également inscrite au bilan du preneur.

Exemple 3 - Impôt différé passif

En raison de la différence entre les règles comptables et les lois fiscales, le bénéfice avant impôts du compte de résultat d'une société peut être supérieur au revenu imposable de sa déclaration de revenus. C'est parce que la comptabilité est faite sur la base de la comptabilité d'exercice, alors que le calcul de l'impôt est basé sur la comptabilité de caisse. Une telle différence conduit à la création d'un passif d'impôt différé au bilan de la société.

Les passifs d'impôts différés sont donc des montants différentiels temporaires que la société s'attend à payer aux autorités fiscales à l'avenir. À une date ultérieure, lorsque cet impôt doit être payé, le passif d'impôt différé est réduit du montant de la charge d'impôt réalisé. Le compte de caisse est également réduit en conséquence.

Exemple no 4 - Passifs de retraite

Les obligations de retraite donnent lieu à des engagements uniquement dans le cas de régimes à prestations définies, lorsque l'employeur (l'entreprise) s'engage à verser un montant spécifique aux retraités, en fonction de leur salaire, de leur période de service, etc.

- L'employeur met de côté des fonds à cette fin en investissant dans le régime de retraite / la fiducie, généralement appelé actif du régime. La valeur actuelle de l'obligation de retraite est appelée obligation au titre des prestations projetées (PBO).

- Lorsque le DPB excède la juste valeur des actifs du régime, le régime est dit «sous-capitalisé» et ce montant excédentaire est comptabilisé à titre de passif de retraite dans le bilan de l'employeur.

- Les engagements de retraite sont donc sensibles à plusieurs facteurs, tels que le rendement des actifs du régime sous-jacent, une augmentation des salaires, le taux d'actualisation utilisé dans le calcul du DPB, l'espérance de vie et d'autres hypothèses actuarielles.

Prenons l'exemple de la société pharmaceutique américaine Pfizer Inc. Il contient des engagements de retraite, en plus de la dette et des impôts différés. Les engagements de Pfizer dans le cadre d'un contrat de location-acquisition ne sont pas significatifs (comme mentionné dans le rapport annuel) et ne sont donc pas décrits séparément ici.

Le passif au titre des pensions est détaillé dans la section des notes (extrait ci-dessous).

Source: Dépôts de Pfizer Inc.

Conclusion

Différentes sources de financement sont disponibles pour les entreprises, dont les engagements à long terme constituent une part importante. Nous rencontrons souvent certains ou tous les types décrits ci-dessus dans les bilans de tous les secteurs. Celles-ci sont généralement considérées comme faisant partie intégrante de l'analyse financière, en particulier pour le levier financier et l'évaluation du risque de crédit.

Il est également essentiel de comprendre le calcul de ces engagements, leurs échéanciers de paiement et toutes les conditions supplémentaires associées à chacun d'eux. Ces détails sont disponibles dans les notes aux comptes des rapports annuels.