Qu'est-ce que la formule hypothécaire?

La formule de l'hypothèque tourne essentiellement autour du paiement mensuel fixe et du montant du prêt en cours.

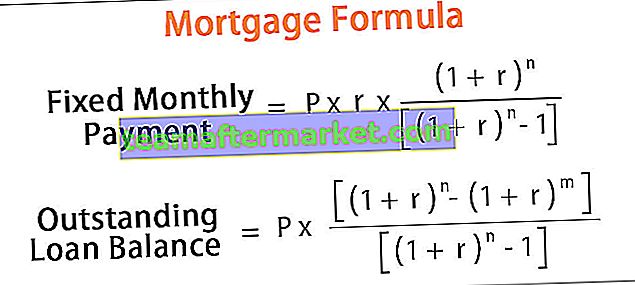

Le calcul du remboursement mensuel fixe de l'hypothèque est basé sur la formule de rente et il est représenté mathématiquement par:

Calcul du remboursement mensuel fixe du prêt hypothécaire = P * r * (1 + r) n / [(1 + r) n - 1]où P = montant du prêt en cours, r = taux d'intérêt mensuel effectif, n = nombre total de périodes / mois

D'autre part, le solde du prêt après paiement m mois est calculé en utilisant la formule ci-dessous,

Solde impayé du prêt = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

Explication

La formule de calcul du remboursement mensuel fixe du prêt hypothécaire et du solde impayé du prêt peut être calculée en suivant les étapes suivantes:

Étape 1: Identifiez le montant du prêt sanctionné qui est indiqué par P.

Étape 2: Calculez maintenant le taux d'intérêt facturé annuellement, puis divisez le taux d'intérêt par 12 pour obtenir le taux d'intérêt effectif, noté r.

Étape 3: Déterminez maintenant la durée du montant du prêt en termes de nombre de périodes / mois et est indiqué par n.

Étape 4: Sur la base des informations disponibles, le montant de la mensualité fixe peut être calculé comme ci-dessus.

Étape 5: Le paiement mensuel fixe comprend des intérêts et une composante principale. Par conséquent, le montant du prêt en cours est calculé en ajoutant les intérêts courus par mois et en déduisant le paiement mensuel fixe du principal du prêt et il est représenté comme ci-dessus.

Exemples

Voyons quelques exemples simples à avancés de calcul de paiement hypothécaire mensuel fixe.

Vous pouvez télécharger ce modèle Excel de formule hypothécaire ici - Modèle Excel de formule hypothécaire

Exemple 1

Prenons l'exemple simple d'un prêt pour la création d'une entreprise technologique et le prêt est évalué à 1 000 000 $. Désormais, le taux d'intérêt annuel est de 12% et le prêt doit être remboursé sur une période de 10 ans. À l'aide de la formule hypothécaire susmentionnée, calculez le paiement mensuel fixe.

où,

Nombre de périodes, n = 10 * 12 mois = 120 mois

Taux d'intérêt mensuel effectif, r = 12% / 12 = 1%

Maintenant, le calcul du paiement mensuel fixe est le suivant,

- Paiement mensuel fixe = P * r * (1 + r) n / [(1 + r) n - 1]

- = 1 000 000 USD * 1% * (1 + 1%) 120 / [(1 + 1%) 120 - 1]

Le paiement mensuel fixe sera de -

- Paiement mensuel fixe = 14 347,09 $ ~ 14 347 $

Par conséquent, le paiement mensuel fixe est de 14 347 $.

Exemple # 2

Supposons qu'il existe une entreprise qui a un encours de 1 000 $ qui doit être remboursé au cours des 2 prochaines années. L'IME sera calculé à un taux d'intérêt de 12%. Maintenant basé sur les informations disponibles, calculer

- Prêt en cours au bout de 12 mois

- Remboursement du capital au 18e mois

Donné,

Capital du prêt, P = 1000 $

Nombre de règles, n = 2 * 12 mois = 24 mois

Taux d'intérêt effectif, r = 12% / 12 = 1%

# 1 - Prêt en cours après 12 mois

Le calcul de l'encours du prêt après 12 mois sera le suivant:

- = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = 1 000 USD * [(1 + 1%) 24 - (1 + 1%) 12] / [(1 + 1%) 24 - 1]

Le prêt en cours après 12 mois sera-

- Prêt en cours = 529,82 $

# 2 - Remboursement du capital au 18e mois

Le remboursement du principal au 18e mois peut être calculé en déduisant le solde impayé du prêt après 18 mois de celui de 17 mois. Maintenant,

Prêt en cours après 17 mois

- Prêt en cours après 17 mois = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = 1 000 USD * [(1 + 1%) 24 - (1 + 1%) 17] / [(1 + 1%) 24 - 1]

- = 316,72 $

Prêt en cours après 18 mois

- Prêt en cours après 18 mois = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = 1 000 USD * [(1 + 1%) 24 - (1 + 1%) 18] / [(1 + 1%) 24 - 1]

- = 272,81 $

Par conséquent, le remboursement du principal au 18e mois sera

- Remboursement du capital au 18e mois = 43,91 $

Pertinence et utilisations

Il est très important pour une entreprise de comprendre le concept d'hypothèque. L'équation hypothécaire peut être utilisée pour concevoir un calendrier d'amortissement des prêts qui montre en détail le montant des intérêts payés au lieu de se concentrer uniquement sur le paiement mensuel fixe. Les emprunteurs peuvent prendre des décisions en fonction des frais d'intérêt, ce qui est une meilleure façon de mesurer le coût réel du prêt. En tant que tel, un emprunteur peut également décider en fonction de l'épargne d'intérêts quel prêt choisir lorsque différents prêteurs proposent des conditions différentes.

Calcul de l'hypothèque (avec modèle Excel)

Prenons maintenant le cas évoqué dans l'exemple 2 pour illustrer le concept de calcul hypothécaire dans le modèle Excel. Le tableau donne un aperçu du calendrier d'amortissement d'une hypothèque.