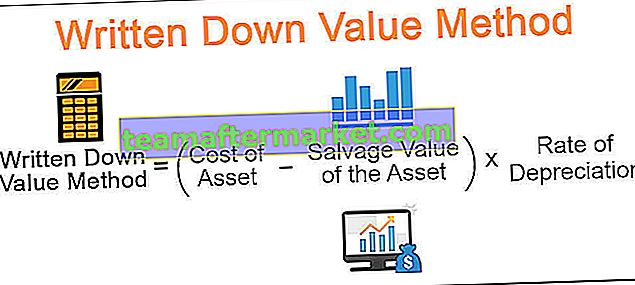

Quelle est la méthode de la valeur écrite?

La méthode de la valeur dépréciée est une technique d'amortissement qui applique un taux d'amortissement constant à la valeur comptable nette des actifs chaque année, reconnaissant ainsi plus de charges d'amortissement dans les premières années de la vie de l'actif et moins d'amortissement dans les années ultérieures de la vie. de l'actif. En bref, cette méthode accélère systématiquement la comptabilisation des dotations aux amortissements et aide les entreprises à reconnaître davantage d'amortissements dans les premières années. Elle est également connue sous le nom de méthode d'équilibre décroissant ou de méthode d'équilibre décroissant.

La formule est la suivante:

Méthode de la valeur dépréciée = (Coût de l'actif - Valeur de récupération de l'actif) * Taux de dépréciation en%

Comment calculer l'amortissement WDV?

Comprenons la même chose à l'aide d'un exemple.

Whitefield Company a acheté une machinerie coûtant 12 000 $ avec une durée de vie utile de 7 ans et une valeur résiduelle de 2 000 $. Le taux d'amortissement est de 20%.

Solution:

Le calcul de la valeur dépréciée (WDV) de l'amortissement peut être effectué comme suit -

Dépréciation = (12 000 $ - 2 000 $) * 20%

Dépréciation = 2000 $

Le calcul de fin d'année peut se faire comme suit -

Valeur à la fin de l'année = (12 000 $ - 2 000 $) - 2 000 $

Valeur à la fin de l'année = 8 000 $

L'amortissement selon la méthode de la valeur dépréciée est calculé comme suit:

De même, nous pouvons faire le calcul, comme indiqué ci-dessus, pour les années 2 à 5.

Whitefield a amorti la machinerie en utilisant la méthode WDV, et comme nous pouvons l'observer, le montant de la dépense d'amortissement est plus élevé au cours des premières années et a continué à diminuer à mesure que l'actif vieillit.

Méthode de la valeur dépréciée vs méthode d'amortissement linéaire

L'un des types de méthode WDV les plus courants et les plus populaires est la méthode d'équilibre à double décroissance. Cette méthode applique un amortissement deux fois le taux linéaire. Le mot «Double» signifie cet aspect. La méthode convient aux actifs qui perdent rapidement leur valeur et, en tant que tels, nécessitent un amortissement plus élevé.

Comprenons les différences entre l'amortissement WDV et l'amortissement linéaire à l'aide d'un exemple.

Mason Limited a acheté une machinerie au coût de 25 000 $ pour un projet spécifique et une durée de vie utile prévue de 5 ans. La machine devrait avoir une valeur résiduelle de 5 000 $ à la fin de sa vie utile.

Solution:

Le calcul de la valeur dépréciée de l'amortissement peut être effectué comme suit -

Sur la base des faits ci-dessus, le tarif linéaire est le suivant:

- Taux linéaire = (Coût de la valeur résiduelle de la machine) / Durée de vie utile (en années)

- Tarif ligne droite = (25000 $ - 5000 $) / 5 = 4000 $

Le taux d'amortissement linéaire peut être effectué comme suit -

- Taux d'amortissement linéaire = 4000 $ / (25000 $ - 5000 $) = 20%

- Taux de solde dégressif double = 2 * 20% = 40%

Ainsi, le calcul de l'amortissement peut être effectué comme suit -

- Dépréciation = 40% * (25 000 $ - 10 000 $) = 6 000 $

- Amortissement cumulé = 10 000 $ + 6 000 $

- Amortissement cumulé = 16 000 $

Le plan d'amortissement selon le double solde décroissant est indiqué ci-dessous:

De même, nous pouvons faire le calcul, comme indiqué ci-dessus, pour les années 3 et 4.

Avantages

- La méthode de la valeur dépréciée aide à déterminer la valeur dépréciée de l'actif, ce qui aide à déterminer le prix auquel l'actif doit être vendu.

- Il applique un montant d'amortissement plus élevé dans les premières années de la vie utile de l'actif. C'est une méthode idéale pour enregistrer la dépréciation des actifs, qui perdent rapidement leur valeur. Un exemple de tels actifs pourrait être tout logiciel de développement technologique d'une société informatique. En reconnaissant l'amortissement accéléré au cours des premières années, l'entreprise peut déterminer sa juste valeur marchande dans le bilan avant que la technologie ne devienne obsolète.

- L'amortissement plus élevé au cours des premières années entraîne une réduction des impôts, ou nous disons le report des impôts aux années ultérieures pour l'entreprise en raison d'un bénéfice net inférieur, mais une augmentation des bénéfices en espèces car l'amortissement est une dépense hors caisse.

Désavantages

- La méthode de la valeur dépréciée reconnaît un amortissement plus élevé au cours des premières années et peut ne pas être une méthode idéale d'amortissement pour les actifs qui ont une utilité uniforme tout au long de leur vie utile et ne souffrent pas du risque d'obsolescence et de changement technologique.

- Des frais d'amortissement plus élevés dus à cette méthode entraînent une réduction du bénéfice net de l'entreprise.

Comment l'amortissement WDV compense les besoins de réparation?

La méthode repose sur l'hypothèse que certains actifs n'ont pas seulement une utilisation limitée et doivent être amortis avec des valeurs plus élevées pendant leur durée d'utilité afin de montrer la juste valeur réelle de l'actif au bilan; mais cette méthode d'amortissement convient également aux actifs qui nécessitent des réparations plus importantes dans les dernières étapes de la durée de vie des actifs. En appliquant un amortissement plus élevé pendant les premières années lorsque les besoins de réparation sont moindres et un amortissement moindre au cours des années ultérieures lorsque les besoins de réparation sont plus importants, un acte d'équilibrage est également réalisé selon cette méthode.

Prenons un exemple pour illustrer ce concept.

Mayor Inc. a acheté des machines au coût de 80000 $ en 2014 avec une durée de vie utile de 4 ans sans valeur résiduelle à la fin de la vie utile. L'entreprise a engagé les dépenses suivantes sous forme de réparations de machines au cours des 5 dernières années:

Solution:

Maintenant, comprenons le point discuté ci-dessus en utilisant les deux méthodes d'amortissement différentes, à savoir, WDV et la méthode d'amortissement linéaire. Nous comprendrons comment l'utilisation de WDV et l'application d'un amortissement plus élevé pendant les premières années lorsque les réparations nécessitent une dépréciation de moins en moins importante au cours des années ultérieures, lorsqu'une exigence de réparation est davantage un exercice d'équilibrage.

Le calcul de la valeur dépréciée de l'amortissement peut être effectué comme suit -

Le calcul du montant de l'amortissement–

Le montant de l'amortissement = coût de la valeur résiduelle de l'actif / durée de vie utile (en années)

- Montant de l'amortissement = 80000 USD / 4 = 20000 USD

- Taux d'amortissement = 20000 $ / 80000 $ = 25%

Ainsi, le calcul de l'amortissement est le suivant -

- Dépréciation = 80000 $ * 25% = 20 000 $

Les frais d'entretien totaux seront de -

- Total des frais de maintenance = 20000 USD + 2000 USD

- Frais d'entretien totaux = 22 000 $

De même, nous pouvons faire le calcul, comme indiqué ci-dessus, pour l'année 2016 à 2018.

Ainsi, nous pouvons observer comment la méthode de la valeur dépréciée garantit que des dépenses d'amortissement plus élevées au cours des premières années et des dépenses d'amortissement plus faibles les années ultérieures aident à compenser les frais de réparation et d'entretien plus élevés à mesure que l'actif vieillit et a besoin de plus de dépenses de ce type.

Conclusion

La méthode de la valeur dépréciée est une méthode appropriée pour faire correspondre les dépenses aux revenus, car la plupart des actifs à long terme génèrent plus d'avantages dans les premières années de leur vie économique et moins d'avantages dans les dernières années de leur vie. Cela garantit la même chose en augmentant les dépenses d'amortissement les premières années et en diminuant les dépenses d'amortissement les dernières années de la durée de vie utile de l'actif.