Qu'est-ce que la formule de parité Put-Call?

La formule de parité put-call stipule que le rendement de la détention d'une option de vente courte et d'une option d'achat longue pour une action devrait fournir un rendement égal à celui fourni par la détention d'un contrat à terme pour la même action. Le principe s'applique lorsque les options et les contrats à terme sont de la même action pour le même prix d'exercice et la même date d'expiration.

Ce principe est applicable aux options européennes et non aux options américaines. Les options européennes ne peuvent être exercées qu'à la date d'expiration tandis que les options américaines peuvent être exercées à tout moment avant la date d'expiration.

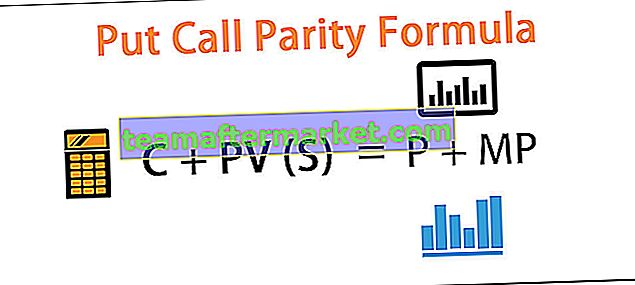

Conformément au principe de parité Put-Call, le prix d'un call et la valeur actuelle actualisée du prix d'exercice doivent être égaux au prix de vente et au prix de marché actuel de l'action. La relation est expliquée avec l'équation ci-dessous:

La formule de la parité put-call est:

C + PV (S) = P + MP

Dans l'équation ci-dessus, C représente la valeur de l'appel. PV (S) est la valeur actuelle du prix d'exercice actualisé en utilisant un taux sans risque. P est le prix de l'option de vente tandis que MP est le prix actuel du marché de l'action.

Si l'équation ne tient pas, il y a une portée d'arbitrage, c'est-à-dire un profit sans risque.

Exemples

Vous pouvez télécharger ce modèle Excel de formule de parité d'appel Put ici - Modèle Excel de formule de parité d'appel PutExemple 1

Prenons un exemple d'une action d'ABC Ltd. L'action d'ABC Ltd se négocie à 93 $ le 1er janvier 2019. Appel du prix d'exercice de 100 $ pour le 31 décembre 2019 Expiration se négociant à 8 $. le taux d'intérêt gratuit sur le marché est de 8%.

Solution:

Utilisez les données ci-dessous pour le calcul de la parité put-call.

Par conséquent, pour établir le principe de parité d'appel de mise, l'équation suivante doit être valable:

8 + PV de 100 réduit à 8% = P + 93

soit 8 + 92,59 = P +93

P = 92,59 + 8 à 93

L'équation de parité des appels sera -

Prix de l'option de vente = 7,59

Si le prix de marché réel du put n'est pas égal à 7,59 $, il y aura une opportunité d'arbitrage.

Cette opportunité d'arbitrage n'existe pas longtemps sur un marché réel. Les arbitres du marché saisissent cette opportunité rapidement et les prix des actions ou des options s'ajustent automatiquement pour établir la parité put-call.

Dans cet exemple, si le prix réel du marché du put est de 9 $, les arbitres commenceront à vendre ou à court-circuiter le put, ce qui augmentera éventuellement l'offre de put proportionnellement à sa demande et, par conséquent, le prix du put tombera à 7,59 $.

Nous avions supposé le prix de l'action, le prix d'achat et le taux sans risque dans l'exemple ci-dessus et calculé le prix d'une option de vente. Cependant, nous pouvons également prendre un autre exemple où le prix du put peut être supposé et tout autre composant de l'équation peut être calculé.

Exemple # 2

Dans cet exemple, supposons l'appel d'actions de XYZ Ltd. Le prix d'exercice de 350 $ se négocie à 29 $ le 1er janvier 2019. La date d'expiration de celui-ci est le 31 décembre 2019. Put de l'action pour le même exercice prix et la même date d'expiration se négocie à 15 $. Le taux d'intérêt sans risque sur le marché est de 10%. Calculons quel devrait être le prix actuel du marché de l'action de XYZ Ltd:

Solution:

Utilisez les données ci-dessous pour le calcul de la parité put-call.

Le calcul du prix du marché peut être effectué comme suit:

C + PV (S) = P + MP

soit 29 + PV (350) au taux de 10% = 15 + MP

soit 29 + 318,18 = 15 + MP

PM = 318,18 + 29 - 15

Le prix du marché sera -

Prix du marché = 332,18

Si le prix de marché réel de l'action n'est pas égal à 332,18, il y aura une possibilité d'arbitrage.

Exemple # 3

Dans le prolongement des hypothèses prises dans l'exemple 2, si le prix de marché réel de l'action est de 350, cela signifie que l'action se négocie à un prix plus élevé ou que le call se négocie à un prix inférieur ou que le put se négocie à un prix plus élevé. Pour réaliser un profit sans risque, un arbitre fera ce qui suit:

Solution:

Le 1er janvier 2019

Il achètera un appel en investissant 29 $ et investira 318,18 $ au taux d'intérêt sans risque de 10% pendant un an. Il vendra des options de vente pour 15 $ et vendra également les actions à découvert à 350.

Le calcul des entrées nettes de trésorerie peut être effectué comme suit:

L'entrée nette de trésorerie dans sa poche au 1er janvier 2019 sera de 350 + 15 - 318,18 - 29.

Entrée nette de trésorerie = 17,82

Scénario # 1 - Supposons que le 31 décembre 2019, l'action se négocie à 390 $

Son call lui rapportera 40 $. De son investissement sans risque de 318,18 $, il obtiendra 350 $. Il n'aura rien à payer sur l'option de vente. Cependant, il devra acheter l'action sur le marché actuel à 390 $, qu'il avait initialement vendue à découvert.

Le calcul de la sortie nette de trésorerie peut être effectué comme suit:

Les sorties / entrées nettes de trésorerie au 31 décembre 2019 seront de 350 + 40-390.

Entrée / Sortie = 0

Scénario # 2 - Maintenant, supposons que le cours de l'action au 31 décembre 2019 soit de 250

Dans ce cas, son appel ne rapportera rien, alors qu'il devra payer 100 $ sur le put. Son investissement sans risque lui rapportera 350 $. Dans le même temps, il devra acheter l'action sur le marché actuel à 250 $, qu'il avait initialement vendue à découvert.

Le calcul de la sortie nette de trésorerie peut être effectué comme suit:

Les sorties / entrées nettes de trésorerie au 31 décembre 2019 seront de 350-250-100.

Entrée / Sortie = 0

Indépendamment du prix d'une action à la date d'expiration, son flux de trésorerie à ladite date sera de 0 alors qu'il avait déjà gagné 17,82 $ au 1er janvier 2019. C'était en raison de la disponibilité d'opportunités d'arbitrage sur le marché. Très bientôt, les arbitres présents sur le marché saisiront cette opportunité et les prix des actions et des options s'ajusteront pour satisfaire l'équation de la parité put-call.

Conclusion

Veuillez noter que sur un marché mature, ces types d'opportunités d'arbitrage existent à peine. En outre, les frais de transaction et les taxes sur le marché réel peuvent rendre difficile, voire impossible, de tirer parti de toute imparité de vente, le cas échéant. Pour analyser la parité put-call, les prix des options et le prix actuel du marché de l'action peuvent être prélevés sur le marché boursier. Le taux d'intérêt fourni par les obligations d'État peut être considéré comme un taux d'intérêt sans risque. Cependant, toutes les variables et les règles du marché doivent être prises en compte lors de l'analyse de la parité put-call pour une action particulière.