Qu'est-ce que le ratio prix / valeur comptable (P / B)?

Le ratio cours / valeur comptable ou ratio P / B est l'un des ratios les plus importants utilisés pour les évaluations relatives. Il est généralement utilisé avec d'autres outils d'évaluation tels que le ratio PE, PCF, EV / EBITDA, etc. Il est le plus applicable pour identifier les opportunités d'actions dans les sociétés financières, en particulier les banques.

Dans cet article, nous discutons des écrous et des boulons du rapport prix / valeur comptable.

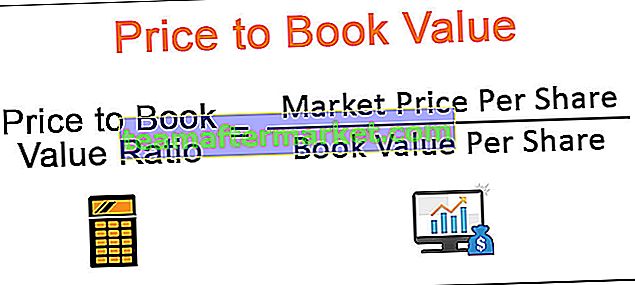

Le rapport prix / valeur comptable est l'un des outils d'évaluation relative utilisés pour mesurer l'évaluation des stocks. Le prix à la valeur comptable compare le prix de marché actuel de l'action avec sa valeur comptable (telle que calculée à partir du bilan).

Ratio cours / valeur comptable = prix par action / valeur comptable par action

Veuillez noter que Valeur comptable = Capitaux propres = Valeur nette .

Ils sont tous les mêmes!

Si ce ratio de l'action est de 5x, cela implique que le prix de marché actuel de l'action se négocie à 5 fois la valeur comptable (telle qu'obtenue à partir du bilan).

Calcul du prix à la valeur comptable

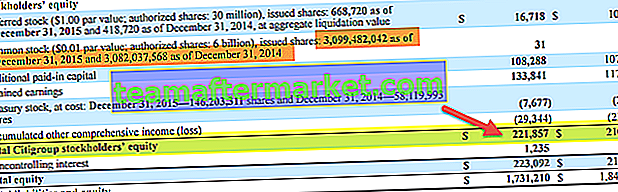

Appliquons maintenant la formule Prix / Valeur comptable pour calculer le ratio P / B Citigroup. Tout d'abord, nous avons besoin des détails du bilan de Citigroup. Vous pouvez télécharger le rapport Citigroups 10K d'ici.

Le tableau ci-dessous présente la section capitaux propres consolidés de la page 133

D'après le tableau ci-dessus, les capitaux propres de Citigroup s'élèvent à 221857 millions de dollars en 2015 et à 210185 millions de dollars en 2014.

Les nombres d'actions ordinaires en circulation correspondants sont de 3099,48 millions d'actions en 2015 et de 3083,037 millions en 2014.

Valeur comptable de Citigroup en 2015 = 221857 $ / 3099,48 = 71,57

Valeur comptable de Citigroup en 2014 = 210185 $ / 3083,037 = 68,174

Prix de Citigroup au 4 mars 2016 était de 42,83 $

Citigroup P / BV 2014 = 42,83 USD / 71,57 = 0,5983x

Citigroup P / BV 2015 = 42,83 USD / 68,174 = 0,6282x

Notez également que Actif = Passif + Capitaux propres (équation comptable simple)

Capitaux propres ou valeur comptable = Actif - Passif.

Si vous souhaitez rafraîchir vos bases de comptabilité, vous pouvez consulter ce didacticiel de comptabilité de base.

Dans le cas de Citigroup, nous aurions pu également utiliser une formule alternative, comme indiqué ci-dessus.

Ratio P / B des éditeurs de logiciels

Dans cette section, nous voyons comment le ratio P / B des éditeurs de logiciels est calculé, s'il est judicieux pour nous d'appliquer le ratio P / B pour évaluer les éditeurs de logiciels. L'étude de cas considérée ici est Microsoft.

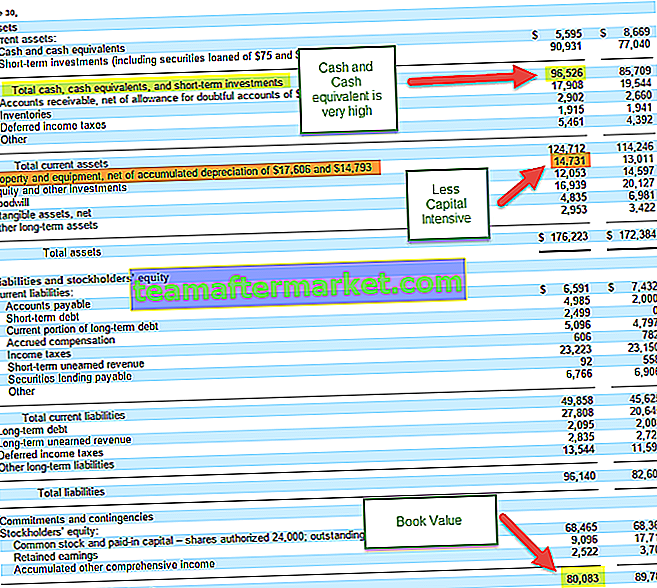

Dans un premier temps, téléchargez le rapport Microsoft 10K pour les détails du bilan.

Observation clé du bilan de Microsoft (dans le contexte de la valeur comptable)

- Microsoft a un montant élevé de trésorerie et d'équivalents de trésorerie.

- Les immobilisations corporelles de Microsoft représentent moins de 10% du total des actifs.

- Son inventaire est faible par rapport à la taille de l'actif.

- Le goodwill et les immobilisations incorporelles sont supérieurs aux immobilisations corporelles.

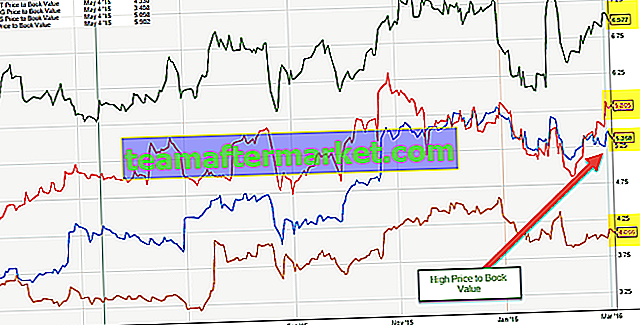

Avec une compréhension générale du bilan d'une société de logiciels, examinons maintenant le rapport P / B historique de certaines sociétés Internet / de logiciels.

Le graphique ci-dessous montre une comparaison rapide des valeurs du livre historique de Microsoft, Google, Citrix et Facebook.

source: ycharts

Principales observations

- On peut noter que le ratio P / B est généralement plus élevé pour les éditeurs de logiciels. Nous notons que pour les sociétés ci-dessus, le ratio prix / valeur comptable est supérieur à 4-5x.

- La raison principale du ratio P / B plus élevé est la faiblesse des actifs corporels par rapport à l'actif total.

- La valeur dérivée de ci-dessus peut ne pas être le nombre correct à regarder. Internet, et les éditeurs de logiciels ont un montant plus élevé d'actifs incorporels et donc le livre

- (comme indiqué dans le bilan Microsoft)

- Veuillez noter que pour cette raison, nous n'utilisons pas le ratio cours / valeur comptable comme ratio d'évaluation pour les entreprises qui ont un faible montant d'immobilisations corporelles.

- De plus, ces sociétés sont dans la plupart des cas des sociétés à forte croissance, où nous pouvons appliquer des mesures alternatives comme le ratio PE ou le ratio PEG pour intégrer la croissance lors des évaluations.

Autres secteurs où vous trouverez un ratio prix / valeur comptable plus élevé et NE POUVEZ PAS appliquer le ratio P / B

- Sociétés Internet comme Amazon, JD.com, Google, Alibaba, eBay

- Entreprises de grande consommation comme Colgate, P&G, Walmart, Cadbury, Coca-cola

Ratio P / B pour les entreprises automobiles

Comme indiqué ci-dessus, le ratio P / B n'est pas le bon multiple de valorisation pour les sociétés Internet. Dans cette section, évaluons si cela a du sens pour les constructeurs automobiles ou non. Nous prenons un exemple de General Motors.

Vous pouvez télécharger le rapport General Motors 10K ici.

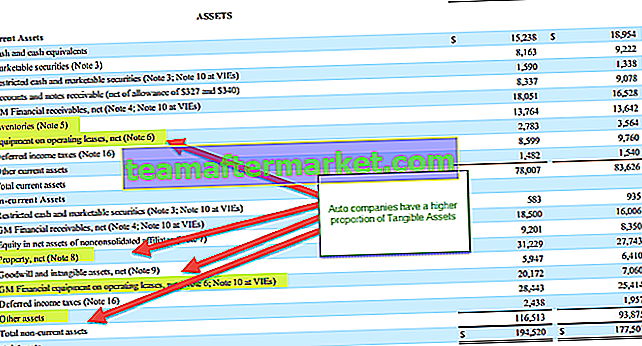

Observation clé sur le bilan de General Motors

- General Motors a une proportion plus élevée d'actifs corporels en tant que% de l'actif total (plus de 30%)

- Les actifs de General Motors comprennent les stocks, les contrats de location-acquisition et les contrats de location-exploitation et d'autres actifs

- Les actifs incorporels sont beaucoup plus faibles (moins de 3% de la taille totale des actifs)

- Étant donné que le bilan contient une proportion plus élevée d'immobilisations corporelles, nous pouvons appliquer le ratio cours / valeur comptable comme approximation de l'évaluation.

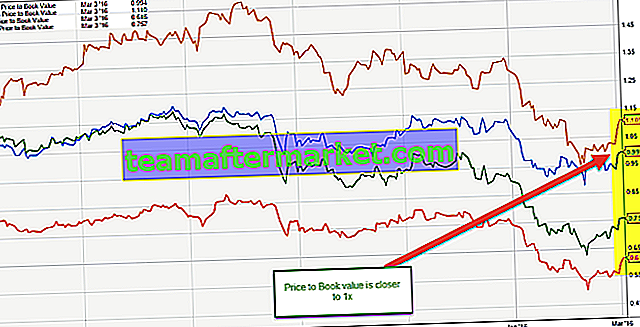

Le graphique ci-dessous montre une comparaison rapide des valeurs historiques de General Motors, Ford, Toyota Motors et Nissan.

source: ycharts

Faits saillants du ratio prix / valeur comptable des entreprises automobiles

Les constructeurs automobiles ont généralement un ratio cours / valeur comptable supérieur à 1,0x.

Cela se produit normalement parce que leur valeur comptable a tendance à sous-estimer leur valeur de remplacement.

Même si nous pouvons appliquer un ratio P / B comme indicateur de la valorisation de l'entreprise automobile, il reste le principal outil d'évaluation pour ces secteurs à forte intensité de capital. Cependant, vous pouvez trouver certains analystes prenant cela en considération dans le tableau de comparaison comparable.

Autres secteurs à forte intensité de capital où le PB peut être utilisé comme outil d'évaluation par procuration

- Entreprises industrielles comme Siemens, General Electric, BASF, Bosch, etc.

- Les sociétés pétrolières et gazières comme PetroChina, Sinopec, Exxon Mobil, Royal Dutch Shell, BP, etc.

Pourquoi le ratio P / B est-il utilisé dans le secteur bancaire?

De ce qui précède, nous avons noté que les ratios P / B ne peuvent pas être appliqués aux sociétés Internet et de logiciels. Cependant, nous pouvons toujours utiliser ces ratios comme indicateur des entreprises à forte intensité de capital comme les automobiles et le pétrole et le gaz. Voyons maintenant si le prix à la valeur comptable a un sens pour les secteurs financiers.

Regardons le bilan de Citigroup. Vous pouvez télécharger le rapport Citigroups 10K d'ici.

Observation clé du bilan de Citigroup

- Les banques ont des actifs et des passifs qui sont périodiquement évalués à la valeur du marché, car cela est obligatoire en vertu de la réglementation. Ainsi, la valeur du bilan représente la valeur marchande, contrairement à d'autres industries où le bilan représente le coût historique des actifs / passifs.

- Les actifs bancaires comprennent les investissements dans des obligations d'État, des obligations de sociétés de haute qualité ou des obligations municipales, ainsi que des prêts commerciaux, hypothécaires ou personnels qui sont généralement censés être recouvrables.

Le graphique ci-dessous montre une comparaison rapide des valeurs historiques de JPMorgan, UBS, Citigroup et Morgan Stanley.

source: ycharts

Pourquoi le ratio cours / valeur comptable peut être utilisé pour évaluer les actions bancaires

- Les actifs et passifs bancaires étant périodiquement évalués à la valeur du marché, leurs actifs et passifs représentent la juste ou la valeur marchande. Par conséquent, le ratio P / B peut être utilisé pour évaluer les stocks bancaires.

- Dans des conditions idéales, le ratio cours / valeur comptable (P / BV) devrait être proche de 1, mais il ne serait pas surprenant de trouver un ratio P / BV inférieur à un pour une banque avec un grand nombre d'actifs non performants.

- Il est également possible de trouver un ratio P / BV supérieur à 1 pour une banque présentant des opportunités de croissance importantes en raison, par exemple, de sa localisation, parce qu'elle est un candidat à la fusion souhaitable, ou en raison de son utilisation de la technologie dans le secteur bancaire.

Rapport P / B historique vs P / B avant

Comme le PE de suivi et le PE à terme, nous pouvons avoir une formule similaire pour le prix à la valeur comptable.

P / B historique = prix actuel / valeur comptable (historique)

P / B à terme = prix actuel / valeur comptable (à terme, prévision)

Le prix par rapport à la valeur comptable de l'histoire est relativement simple à découvrir à partir du bilan. Cependant, les valeurs du livre avant peuvent devenir légèrement délicates.

Il y a deux choses que vous pouvez faire pour obtenir la valeur comptable:

- Le moyen le plus simple (et coûteux) est d'accéder à Factiva ou Bloomberg, où nous obtenons ces données dans un format facilement téléchargeable. Il vous suffit de fournir le ticker et de télécharger le livre de consensus dans la prévision de valeur.

- Le plus difficile est de préparer le modèle financier et le bilan du projet de l'entreprise considérée. Il s'agit de préparer un modèle financier complet à trois états. Si vous souhaitez en savoir plus sur la modélisation financière à partir de zéro, vous pouvez utiliser cette modélisation financière dans Excel.

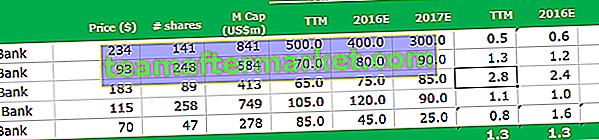

Prenons un exemple pour voir comment nous pouvons incorporer le ratio cours / prix à terme / valeur comptable pour identifier l'action la moins chère et la plus chère de l'ensemble de contrepartie.

Calculez le PB historique et le PB avant

AAA Bank, valeur comptable historique est de 500,0 $ et son prix de marché actuel est de 234 $.

Ratio P / B arrière = 234 $ / 500 $ = 0,5x

De même, nous pouvons calculer le ratio Prix à terme / Valeur comptable de AAA Bank. La valeur comptable estimée de l'AAA 2016 est de 400,0 $ et son prix actuel est de 234 $.

Ratio P / B à terme = 234 $ / 400 $ = 0,6 $ x

S a ome des choses à considérer en ce qui concerne l'historique et l' avenir Ratio prix Valeur comptable

- Si la valeur comptable devrait augmenter, le ratio P / B à terme sera inférieur aux ratios historiques. On peut l'observer dans le cas de la BBB Bank et de la CCC Bank, où la prévision de la valeur comptable augmente en 2016 et 2017.

- Cependant, si la valeur comptable devrait afficher une baisse à l'avenir, vous noterez que le ratio P / B à terme sera plus élevé que le ratio P / B historique. Ceci peut être observé dans Bank AAA et Bank EEE, où la valeur comptable diminue chaque année.

- Il peut également y avoir un cas où la valeur comptable ne montre aucune tendance. Par exemple, Bank DDD, où nous constatons que la valeur comptable augmente en 2016 et diminue donc en 2017. Dans de tels cas, nous ne verrons pas de tendance particulière dans le ratio cours / valeur comptable.

Comment utiliser le ratio prix / valeur comptable pour les évaluations?

Commençons par le tableau que nous avons ci-dessus. En supposant que cette composition comparable répertorie la concurrence pertinente et les chiffres financiers importants tels que le prix, la capitalisation boursière, la valeur comptable, etc.

Pouvez-vous deviner quelle est la banque la moins chère et la plus chère dans le tableau ci-dessus?

Astuce - Tenez compte à la fois du rapport P / B historique et du rapport P / B avant.

Quelle est la banque la moins chère?

- La banque la moins chère du tableau fourni est AAA Bank. Son ratio cours / valeur comptable historique est de 0,5x, et la prévision est de 0,6x et 0,7x en 2016 et 2017

- Cependant, je pense qu'il y a un hic ici. La valeur comptable diminue chaque année et le ratio P / B à terme peut encore augmenter. La baisse de la valeur comptable peut être due à des opportunités de croissance limitées ou peut-être à des pertes prévues.

- Pour moi, Bank BBB peut être une valeur sûre, étant donné que sa valeur comptable augmente et que son ratio P / B est plus proche de 1x dans le futur.

Quelle est la banque la plus chère?

- Il peut y avoir deux banques à l'étude pour la banque la plus chère - la Banque CCC et la Banque EEE.

- En regardant les chiffres de la valeur comptable des EEE, il semble qu'ils subissent des pertes chaque année, entraînant ainsi une diminution de la valeur comptable.

- Cependant, la Banque CCC affiche une augmentation de sa valeur comptable dans les années à venir, ce qui en fait un pari plus sûr.

- Je pense que je m'abstiendrai de la Banque EEE par rapport à la Banque CCC pour les raisons ci-dessus.

Relation entre le ratio P / B et le ROE

Le ratio prix / valeur comptable est étroitement lié au ROE de l'entreprise.

(Prix / Valeur comptable par action) = (Prix / BPA) x (BPA / Valeur comptable par action)

Maintenant, le prix / BPA n'est rien d'autre que le ratio PE.

La formule BPA / valeur comptable par action est le ROE (rappelez-vous, ROE = revenu net / capitaux propres ou valeur comptable)

En raison de son lien étroit avec le rendement des capitaux propres (le prix à réserver est le PE multiplié par le ROE), il est utile de visualiser le prix à la valeur comptable avec le ROE

- Règle générale du pouce

- Surévalué: faible ROE + rapport P / BV élevé

- Sous-évalué: ROE élevé + ratio P / BV faible

Applicable aux industries qui doivent réévaluer leurs actifs de bilan chaque année. Utilisé pour évaluer les services financiers, en particulier les banques , qui extraient un petit écart d'une large base d'actifs (prêts) et multiplient cet écart en utilisant des niveaux élevés de levier (dépôts)

Limitation

- La valeur comptable ne prend en considération que la valeur tangible de l'entreprise. Les actifs économiques immatériels comme le capital humain ne sont pas pris en compte dans le ratio P / B.

- L'effet des mises à niveau technologiques, de la propriété intellectuelle, de l'inflation, etc. peut entraîner une différence significative entre les valeurs comptables et marchandes des actifs.

- Les méthodes comptables adoptées par la direction peuvent avoir un impact significatif sur la valeur comptable. Par exemple, la méthode linéaire par rapport à la méthode d'amortissement accéléré peut modifier considérablement la valeur nette des immobilisations corporelles et des équipements.

- En outre, le modèle d'entreprise peut également entraîner des différences de valeur comptable. Une entreprise qui sous-traite la production aura une valeur comptable de ses actifs inférieure à celle d'une entreprise qui produit des biens en interne.