Qu'est-ce que EV par EBITDA?

EV (qui est la somme de la capitalisation boursière, des actions privilégiées, des actions minoritaires, de la dette moins la trésorerie) sur le BAIIA est le rapport entre la valeur d'entreprise et le bénéfice avant intérêts, impôts, dépréciation et amortissement qui aide l'investisseur à évaluer la société à un niveau très subtil en permettant à l'investisseur de comparer une certaine société à la société parallèle de l'industrie dans son ensemble, ou à d'autres industries comparatives.

EV à EBITDA Multiple est une mesure de valorisation vitale utilisée pour mesurer la valeur de l'entreprise dans le but de comparer sa valorisation avec des actions similaires du secteur et elle est calculée en divisant la valeur d'entreprise (capitalisation boursière actuelle + dette + intérêt minoritaire + actions - trésorerie) par EBITDA (bénéfice avant intérêts, impôts, dépréciations et amortissements) de la société.

J'évalue ce multiple au-dessus du ratio PE! Les valeurs EV et EBITDA sont utilisées pour trouver le ratio EV / EBITDA d'une organisation, et cette métrique est largement utilisée pour analyser et mesurer le retour sur investissement d'une organisation, c'est-à-dire le retour sur investissement ainsi que sa valeur.

Nous notons que le multiple EV / EBITDA d'Amazon est d'environ 29,6x, alors que pour WalMart, il est d'environ 7,6x. Cela signifie-t-il que WallMart se négocie pas cher et que nous devrions acheter Walmart par rapport à Amazon?

Dans cet article détaillé sur le ratio EV / EBITDA, nous abordons les sujets suivants -

Qu'est-ce que la valeur d'entreprise?

La valeur d'entreprise, ou EV, montre l'évaluation totale d'une entreprise. EV est utilisé comme une meilleure alternative à la capitalisation boursière. La valeur calculée comme valeur d'entreprise est considérée comme meilleure que la capitalisation boursière, car elle est calculée en ajoutant des éléments plus vitaux à la valeur de la capitalisation boursière. Les éléments supplémentaires utilisés dans le calcul de l'EV sont la dette, les intérêts privilégiés, les intérêts minoritaires et le total de la trésorerie et des équivalents de trésorerie. Les valeurs de la dette, des intérêts minoritaires et des intérêts privilégiés sont ajoutées à la valeur de capitalisation boursière calculée. Dans le même temps, le total de la trésorerie et des équivalents de trésorerie est soustrait de la valeur calculée pour obtenir la valeur d'entreprise (EV).

On peut donc écrire une formule de base pour calculer l'EV comme suit:

EV = Capitalisation boursière + dette + intérêts minoritaires + actions privilégiées - Trésorerie et équivalents de trésorerie.

Théoriquement, la valeur d'entreprise calculée peut être considérée comme le prix ou la valeur auquel l'entreprise est achetée par un investisseur. Dans un tel cas, l'acheteur devra également assumer la dette de l'organisation à sa charge. En d'autres termes, il est dit que la valeur particulière sera empochée par lui aussi.

L'inclusion de la dette est quelque chose qui donne à la valeur d'entreprise son avantage supplémentaire aux fins de la représentation de la valeur de l'organisation. C'est parce que la dette doit être considérée sérieusement lorsqu'il s'agit de toute situation de prise de contrôle.

Par exemple, il sera plus rentable d'acquérir une organisation avec une capitalisation boursière de 10 millions de dollars par exemple sans dette que d'acquérir une organisation avec la même capitalisation boursière et une dette de 5 millions de dollars. Outre la dette, les calculs de la valeur d'entreprise incluent également d'autres éléments spéciaux qui sont importants pour arriver à un chiffre précis de la valeur de l'entreprise.

En outre, vous pouvez jeter un œil aux différences critiques entre la valeur d'entreprise et la capitalisation boursière.

Comprendre l'EBITDA

Le BAIIA ou le bénéfice avant intérêts, impôts, dépréciation et amortissement est une mesure utilisée pour obtenir une représentation de la performance financière d'une organisation. Grâce à cela, nous pouvons découvrir le potentiel d'une entreprise en particulier en termes de profit que ses opérations peuvent générer.

Nous pouvons écrire la formule de l'EBITDA en termes simples comme suit:

EBITDA = bénéfice d'exploitation + dépréciation + amortissement

Ici, le bénéfice d'exploitation est égal au bénéfice net, aux intérêts et aux impôts additionnés. La charge d'amortissement et la charge d'amortissement jouent un rôle important dans le calcul du BAIIA. Donc, pour comprendre le terme EBITDA au maximum, ces deux termes sont brièvement expliqués ci-dessous:

- Amortissement: L' amortissement est une technique comptable permettant de répartir le coût d'une immobilisation corporelle sur sa durée d'utilité. Les entreprises amortissent leurs actifs à long terme à des fins fiscales et comptables. À des fins fiscales, les entreprises déduisent le coût des actifs corporels qu'elles achètent comme dépenses d'entreprise. Mais les entreprises devraient amortir ces actifs conformément aux règles de l'IRS concernant la manière et le moment où la déduction pourrait être effectuée.

- Amortissement: L'amortissement peut être expliqué comme le remboursement de la dette avec un échéancier de remboursement fixe, en versements réguliers, sur une durée donnée. Une hypothèque et un prêt automobile en sont deux exemples courants. Il se réfère en outre à l'étalement des dépenses en capital pour les immobilisations incorporelles, sur une période donnée, toujours à des fins comptables et fiscales.

L'EBITDA est en fait un bénéfice net avec les intérêts, les impôts, la dépréciation et l'amortissement, qui y sont ajoutés. L'EBITDA peut être utilisé pour analyser et comparer la rentabilité de différentes organisations et industries car il élimine les effets des décisions financières et comptables. L'EBITDA est couramment utilisé dans les ratios d'évaluation et comparé à la valeur et aux revenus de l'entreprise.

L'EBITDA est une mesure non conforme aux PCGR et est présenté et utilisé en interne pour mesurer la performance de l'entreprise.

source: Vodafone.com

Ratio EV / EBITDA ou Enterprise Multiple

Maintenant que nous connaissons l'EV et l'EBITDA, nous pouvons voir comment ils sont utilisés pour obtenir le ratio EV / EBITDA ou, en d'autres termes, l'Enterprise Multiple. Le ratio EV / EBITDA considère une entreprise comme le ferait un acquéreur potentiel, en tenant compte de la dette de l'entreprise, que les multiples alternatifs, comme le ratio cours / bénéfice (P / E), n'embrassent pas.

Il peut être calculé par la formule suivante:

Valeur d'entreprise Formule = Valeur d'entreprise / EBITDA

EV à EBITDA - Forward vs Trailing

EV à EBITDA peut être subdivisé en analyse de banque d'investissement.

- À la fin

- Vers l'avant

Formule EV de fin à EBITDA (TTM ou 12 derniers mois) = Valeur d'entreprise / EBITDA au cours des 12 mois précédents.

De même, la formule Forward EV sur EBITDA = Valeur d'entreprise / EBITDA sur les 12 prochains mois.

La principale différence ici est l'EBITDA (dénominateur). Nous utilisons l'EBITDA historique dans l'EV de fuite à l'EBITDA et les prévisions à terme ou EBITDA dans l'EV à terme sur l'EBITDA.

Prenons l'exemple d'Amazon. Le multiple final d'Amazon est à 29,58x; cependant, son multiple avant est à environ 22,76x.

source: ycharts

Calcul de l'EV en EBITDA (suivi et avant)

Prenons l'exemple du tableau ci-dessous et calculons l'EV / EBITDA final et anticipé. Le tableau est un tableau comparable typique avec les concurrents pertinents répertoriés avec ses paramètres financiers.

Calculons EV sur EBITDA pour la société BBB.

Formule de la valeur d'entreprise = capitalisation boursière + dette - trésorerie

Capitalisation boursière = prix x nombre d'actions

Capitalisation boursière (BBB) = 7 x 50 = 350 millions de dollars

Valeur d'entreprise (BBB) = 350 + 400-100 = 650 millions de dollars

EBITDA sur douze mois de BBB = 30 $

EV à EBITDA (TTM) = 650 USD / 30 USD = 21,7x

De même, si nous voulons trouver le multiple avant de BBB, nous avons juste besoin des prévisions d'EBITDA.

EV / EBITDA (à terme - 2017E) = Valeur d'entreprise / EBITDA (2017E)

EV à EBITDA (à terme) = 650 $ / 33 = 19,7x

Certains des points à considérer en ce qui concerne l'EV de suivi sur l'EBITDA par rapport à l'EV à terme sur l'EBITDA.

- Si l'EBITDA est censé augmenter, le multiple à terme sera inférieur au multiple historique ou de suivi. D'après le tableau ci-dessus, AAA et BBB montrent une augmentation de l'EBITDA, et par conséquent, leur EV à terme sur EBITDA est inférieur au PE de suivi.

- En revanche, si l'EBITDA devrait diminuer, vous noterez que le multiple Forward EV sur EBITDA sera supérieur au multiple de suivi. Il peut être observé dans la société DDD, dont l'EV de fuite sur l'EBITDA était à 21,0x; cependant, l'EV à terme sur EBITDA a augmenté à 26,3x et 35,0x en 2017 et 2018, respectivement,

- Il ne faut pas seulement comparer le multiple final pour la comparaison des évaluations entre les deux sociétés, mais également examiner le multiple Forward pour se concentrer sur la valeur relative - si la différence EV / EBITDA reflète les perspectives de croissance à long terme et la stabilité financière de l'entreprise.

Comment trouver le prix cible en utilisant EV à EBITDA

Maintenant que nous savons comment calculer EV / EBITDA, trouvons le prix cible de l'action en utilisant ce multiple EV / EBITDA.

Nous revisitons la même table comp comparable que nous avons utilisée dans l'exemple précédent. Nous devons trouver la juste valeur de TTT qui opère dans le même secteur que ci-dessous.

Nous notons que le multiple moyen de ce secteur est de 42,2x (suivi), 37,4x (avant - 2017E) et 34,9x (avant - 2018E). Nous pourrions utiliser directement ces multiples pour trouver la juste valeur de la société cible (AAA).

Cependant, nous notons que les sociétés FFF et GGG sont des valeurs aberrantes avec de multiples plages EV à EBITDA qui sont trop élevées. Ces valeurs aberrantes ont considérablement augmenté le multiple EV / EBITDA global du secteur. L'utilisation de ces moyennes entraînera des évaluations incorrectes et plus élevées.

La bonne approche ici serait de supprimer ces valeurs aberrantes et de recalculer EV en multiple d'EBITDA . Avec cela, nous supprimerons tout impact de ces valeurs aberrantes, et un tableau comparable sera cohérent.

Le multiple moyen recalculé de ce secteur est de 19,2x (arrière), 18,5x (avant - 2017E) et 19,3x (avant - 2018E).

Nous pouvons utiliser ces multiples pour trouver le prix cible de YYY.

- EBITDA (AAAA) est de 50 millions de dollars (ttm)

- EBITDA (AAAA) est de 60 millions de dollars (2017E)

- Dette = 200 millions de dollars

- Espèces = 50 millions de dollars

- Dette (2017E) = 175 millions de dollars

- Trésorerie (2017E) = 75 millions de dollars

- Le nombre d'actions est de 100 millions

Prix cible (basé sur un multiple de fin)

- Valeur d'entreprise (AAAA) = Moyenne du secteur x EBITDA (AAAA)

- Valeur d'entreprise (AAAA) = 19,2 x 50 = 960,4 millions de dollars.

- Valeur nette = Valeur d'entreprise - Dette + Trésorerie

- Valeur des capitaux propres (AAAA) = 960,4 - 200 + 50 = 810,4 millions de dollars

- Juste prix x nombre d'actions = 810,4 $

- Juste prix = 810,4 / 100 = 8,14 $

Prix cible (basé sur un multiple à terme)

- Valeur d'entreprise (AAAA) = Moyenne du secteur x EBITDA (AAAA)

- Valeur d'entreprise (AAAA) = 18,5 x 60 = 1109,9 millions de dollars.

- Valeur des capitaux propres (2017E) = Valeur d'entreprise - Dette (2017E) + Trésorerie (2017E)

- Valeur des capitaux propres (AAAA) = 1109,9 - 175 + 75 = 1009,9 millions de dollars

- Juste prix x nombre d'actions = 1009,9 millions de dollars

- Juste prix = 1009,9 / 100 = 10,09 $

Pourquoi EV / EBITDA est-il meilleur que le ratio PE?

EV / EBITDA est meilleur à bien des égards que le ratio PE.

# 1 - Les ratios PE peuvent être joués par la comptabilité; cependant, le Gaming EV à EBITDA est problématique!

Cela deviendra évident à l'aide d'un exemple.

Il existe deux sociétés - AA et BB. Nous supposons que les deux entreprises sont identiques à tous égards (activité, chiffre d'affaires, clients, concurrents). Bien que cela ne soit pas possible dans le monde pratique, nous supposons cette hypothèse peu pratique pour le bien de cet exemple.

Nous supposons également ce qui suit -

- Cours actuel des actions AA et BB = 40 $

- Nombre d'actions en circulation de AA et BB = 100

Dans ce cas, vous ne devriez pas avoir de préférence particulière pour acheter une action spécifique car les évaluations des deux sociétés doivent être les mêmes.

Voici une petite complication! Bien que tous les paramètres soient égaux, nous apportons un seul changement en ce qui concerne les politiques d'amortissement utilisées par chaque entreprise. AA suit une politique d'amortissement linéaire et BB suit une politique d'amortissement accéléré. Les charges linéaires égalent l'amortissement sur la durée d'utilité. La politique d'amortissement accéléré impose un amortissement plus élevé les premières années et un amortissement plus faible les dernières années.

Voyons ce qu'il advient de leurs évaluations?

Comme indiqué ci-dessus, le rapport PE de AA est de 22,9x, tandis que le rapport PE de BB est de 38,1x . Alors, lequel allez-vous acheter?

Compte tenu de ces informations, nous sommes enclins à favoriser AA car son multiple de PE est plus faible. Cependant, notre hypothèse même selon laquelle ces deux sociétés sont des jumeaux identiques et devraient commander les mêmes évaluations est remise en question car nous avons utilisé le ratio PE. C'est l'une des limitations les plus importantes du ratio PE.

Cet énorme problème de valorisation est résolu par EV / EBITDA.

Regardons maintenant le tableau ci-dessous -

Nous notons que la valeur d'entreprise de AA et BB sont les mêmes (c'est l'hypothèse de base de notre exemple). D'après le tableau ci-dessus, nous notons que la valeur d'entreprise est de 4 400 millions de dollars (pour les deux).

Si le PAT pour AA et BB était différent, nous notons que l'EBITDA n'est pas affecté par la politique d'amortissement utilisée. AA et BB ont le même EBITDA de 400 $.

Calcul de l'EV sur l'EBITDA (AA et BB) 4400 $ / 400 $ = 11,0x

Nous notons que l'EV / EBITDA de AA et de BB est le même à 11,0x et est conforme à notre hypothèse de base selon laquelle les deux sociétés sont identiques. Par conséquent, peu importe dans quelle entreprise vous investissez!

# 2 - Les rachats affectent le ratio PE

Le ratio PE est inversement proportionnel au bénéfice par action de l'entreprise. En cas de rachat, le nombre total d'actions en circulation diminue, augmentant ainsi le BPA de l'entreprise (sans aucune modification des fondamentaux de l'entreprise). Cette augmentation du BPA abaisse le ratio PE de l'entreprise.

Bien que la plupart des entreprises rachètent des actions conformément à l'accord de rachat d'actions, il faut cependant garder à l'esprit que la direction peut adopter de telles mesures pour augmenter le BPA sans aucun changement positif dans les fondamentaux de l'entreprise.

Importance du multiple d'entreprise

- Les investisseurs utilisent principalement le ratio EV / EBITDA d'une organisation pour déterminer si une entreprise est sous-évaluée ou surévaluée. Une valeur de ratio EV / EBITDA faible indique que l'organisation particulière peut très bien être sous-évaluée, et une valeur de ratio EV / EBITDA élevée indique que l'organisation pourrait bien être surévaluée.

- Un ratio EV / EBITDA est bénéfique pour les comparaisons transnationales car il ignore les effets de distorsion des politiques fiscales des différents pays.

- Il est également utilisé pour trouver des candidats au rachat attrayants, car la valeur d'entreprise comprend également la dette et constitue donc une mesure bien meilleure que la capitalisation boursière des fusions et acquisitions (M&A). Une organisation avec un faible ratio EV / EBITDA sera considérée comme un candidat au rachat décent.

source: Bloomberg.com

- Les ratios EV / EBITDA varient en fonction du type d'activité. Donc, ce multiple ne doit être comparé que parmi des entreprises similaires ou doit être comparé à l'entreprise moyenne en général. Attendez-vous à des ratios EV / EBITDA plus élevés dans les secteurs à forte croissance, comme la biotechnologie, et à des multiples inférieurs dans les secteurs à croissance lente, comme les chemins de fer.

- Le ratio EV / EBITDA inclut intrinsèquement les actifs, la dette et les capitaux propres dans son analyse, car il inclut la valeur d'entreprise et les bénéfices avant intérêts, impôts, dépréciation et amortissement.

- Le ratio EV / EBITDA d'une organisation fournit une représentation parfaite de la performance globale de l'entreprise. Les analystes actions utilisent très souvent le ratio EV / EBITDA pour faire des choix d'investissement.

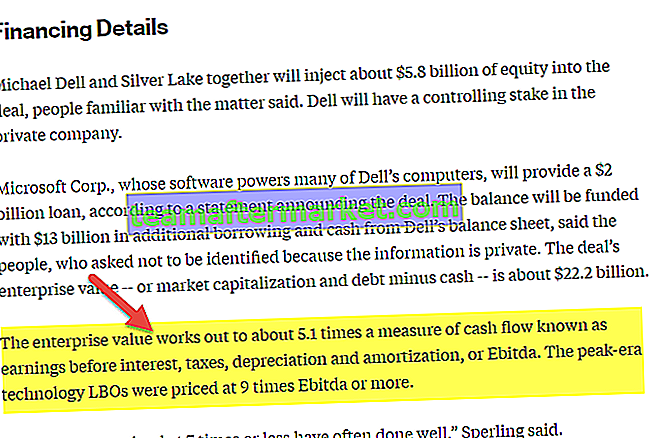

Par exemple, Denbury Resources INC., Une société pétrolière et gazière basée principalement aux États-Unis, a publié ses résultats financiers du premier trimestre le 24 juin 2016. Les analystes ont dérivé et calculé le ratio EV / EBITDA de l'organisation. Denbury Resources avait un ratio EV / EBITA ajusté de 5x. Son ratio EV / EBITDA à terme était de 13x. Chacun de ces ratios EV / EBITDA par rapport à des organisations alternatives ayant une activité similaire et également à des multiples d'organisation passés. Le ratio EV / EBITDA prévisionnel de l'organisation de 13x était plus du double de la valeur d'entreprise au même moment en 2015. Les analystes ont constaté que l'augmentation était due à une baisse prévue de l'EBITDA de l'organisation de 62%.

Limitations de l'EV / EBITDA

Le ratio EV / EBITDA est un ratio utile qui se démarque des autres techniques traditionnelles similaires. Cependant, il présente certains inconvénients, qui doivent être connus avant d'utiliser cette métrique pour vous assurer que vous en êtes moins affecté. Le principal inconvénient est la présence d'EBITDA dans le ratio. Voici quelques-uns des inconvénients de l'EBITDA:

- Le BAIIA est en fait une mesure non conforme aux PCGR qui permet un plus grand pouvoir discrétionnaire sur ce qui est et ce qui n'est pas ajouté dans le calcul. Cela implique également que les organisations modifient généralement les éléments inclus dans leurs calculs d'EBITDA d'une période de reporting à l'autre.

- L'EBITDA est initialement devenu d'usage courant avec les rachats par emprunt dans les années 80. À l'époque, il avait été utilisé pour indiquer la capacité d'une organisation à rembourser sa dette. Au fil du temps, il s'est répandu dans les industries dotées d'actifs coûteux qui ont dû être amortis sur de longues périodes. L'EBITDA est actuellement couramment cité par plusieurs entreprises, en particulier dans le secteur de la technologie. secteur - même s'il n'est pas sécurisé.

- Une idée fausse courante est que le BAIIA représente les bénéfices en espèces. Bien que l'EBITDA soit une mesure intelligente pour juger de la rentabilité, ce n'est pas une mesure du revenu en espèces. L'EBITDA laisse également de côté l'argent nécessaire pour financer le fonds de roulement et aussi le remplacement des équipements précédents, qui pourraient être vitaux. Par conséquent, l'EBITDA est couramment utilisé comme un gadget comptable pour habiller les bénéfices d'une entreprise. Lors de l'utilisation de cette métrique, il est essentiel que les investisseurs examinent en outre des mesures de performance alternatives pour s'assurer que l'organisation ne tente pas de cacher quelque chose avec la valeur EBITDA.

Quels secteurs sont les mieux adaptés pour une évaluation en utilisant EV / EBITDA

En règle générale, vous pouvez utiliser la méthode d'évaluation EV à EBITDA pour évaluer les secteurs à forte intensité de capital comme les suivants -

- Secteur pétrolier et gazier

- Secteur automobile

- Secteur du ciment

- Secteur de l'acier

- Entreprises énergétiques

Cependant, EV / EBITDA ne peut pas être utilisé lorsque le flux de trésorerie actuel est négatif.

Alternative à l'EBITDA

Il y a quelque chose qui s'appelle l'EBITDA ajusté ajusté dans le langage comptable, qui peut être une meilleure alternative à l'EBITDA en raison de moins d'inconvénients. L'EBITDA ajusté est une mesure calculée pour une organisation en ajustant son bénéfice «principal», pour les éléments extraordinaires, avant de déduire les intérêts débiteurs, les impôts et les charges d'amortissement. Il est souvent utilisé pour comparer des entreprises similaires et à des fins d'évaluation.

Le BAIIA ajusté diffère du BAIIA en ce que le BAIIA ajusté normalise les gains et les dépenses financiers, car différentes organisations peuvent traiter chaque type de gains et de dépenses financiers différemment. En standardisant les flux de trésorerie et en actualisant les anomalies susceptibles de se produire, ajustées ou normalisées, l'EBITDA peut donner une meilleure mesure de comparaison tout en évaluant plusieurs organisations. L'EBITDA ajusté peut être exprimé dans une formule comme suit:

L'EBITDA ajusté peut être exprimé dans une formule comme suit:

EBITDA ajusté = Bénéfice net - Autres revenus + Intérêts + Impôts + Dépréciations et amortissements + Autres charges non récurrentes

Ainsi, lorsqu'il s'agit de calculer le ratio EV / EBITDA pour une organisation commerciale, l'utilisation de la valeur d'EBITDA peut être remplacée par l'utilisation de la valeur d'EBITDA ajusté. Le changement est plus préférable car la valeur du BAIIA ajusté est plus précise que la valeur du BAIIA simple.

Vous trouverez ci-dessous un aperçu de l'EBITDA ajusté carré présenté dans son document de référence S1.

source: Dépôts Square SEC

Conclusion

Le ratio EV / EBITDA est une mesure essentielle et largement utilisée pour analyser la valeur totale d'une entreprise. Cette métrique a réussi à résoudre les problèmes rencontrés lors de l'utilisation des métriques traditionnelles, comme le ratio PE, et par conséquent, elle est préférée à eux.

De plus, comme ce ratio est neutre en termes de structure du capital, il peut être utilisé efficacement pour comparer des organisations avec différentes fourchettes de levier, ce qui n'était pas possible dans le cas des ratios plus simples.

Vidéo sur l'évaluation EV / EBITDA

Messages utiles

Original text

- Exemple EV en EBIT

- Ratio cours / flux de trésorerie

- EV / Ventes

- Exemple d'analyse d'entreprise comparable <